7亿票据遭1.6亿撤标:历下控股AAA级评级背后财务承压

作者 | 城投君

AAA评级下的“意外”撤标

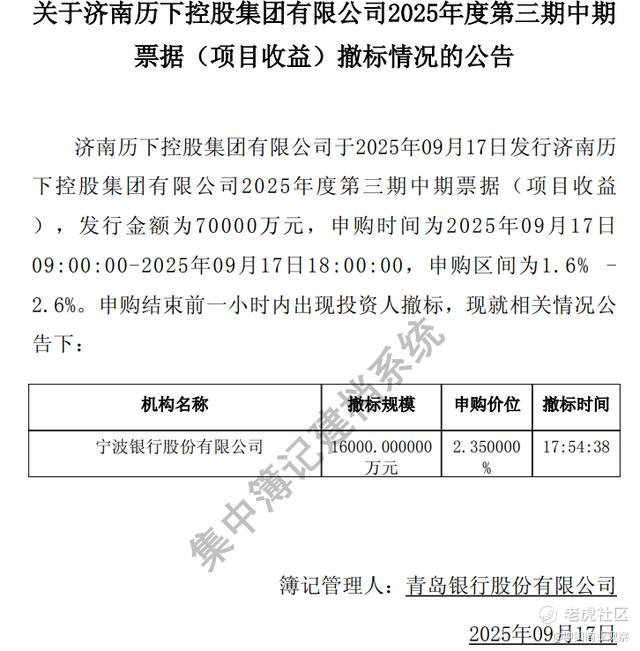

2025年9月17日,济南历下控股集团有限公司(以下简称“历下控股”或“公司”)2025年度第三期中期票据(项目收益)遭遇投资人撤标,其中宁波银行撤标规模达1.6亿元,申购价位2.35%,属于申购区间1.6-2.6%的中高值。该期票据发行金额为7亿元,用于偿还项目相关债务,募投项目涉及国际金融城北区多个地块。

历下控股成立于2016年7月,公司业务主要包括市政服务、商业项目开发运营、旧城改造、资产运营等板块,是济南市历下区投资建设的核心主体。截至2025年3月末,公司注册资本21.05亿元,实收资本19.77亿元,控股股东及实际控制人为历下区财政局。

9月12日,中证鹏元发布《济南历下控股集团有限公司2025年度第三期中期票据(项目收益)信用评级报告》,评定公司主体信用等级为AAA,评级展望为稳定,债券信用等级为AAA。

高负债下盈利承压

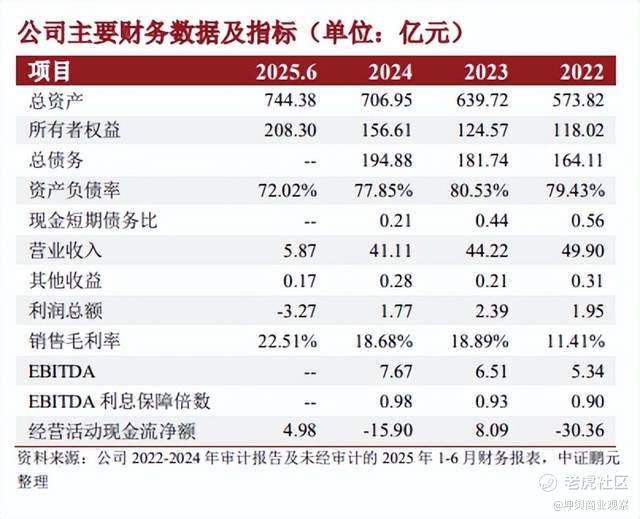

公开数据显示,历下控股2025年中期营业收入5.87亿元,同比18.04%;利润总额-3.27亿元,净利润-3.25亿元;总资产744.38亿元,总负债536.08亿元,资产负债率72.02%;净资产208.3亿元,经营现金流量净额4.98亿元,流动比率108.36%。

历下控股2024年年度营业收入41.11亿元,同比下降7.04%,利润总额1.77亿元,净利润1.21亿元,同比1.92%;总资产706.95亿元,总负债550.34亿元,资产负债率77.85%;净资产156.61亿元,经营活动产生的现金流量净额为-15.9亿元,投资活动产生的现金流量净额为-17.01亿元,筹资活动产生的现金流量净额为18.86亿元,流动比率为96.71%。

核心板块营收波动

截至2024年期末,历下控股市政服务营收7.12亿元。截至2025年3月末,公司主要在建市政项目24个,合同价款共计13.13亿元,已完成投资3.8亿元,业务持续性较强。

商业项目开发运营板块收入22.36亿元。商业项目开发运营是公司核心业务,近年收入占比50%左右,近年运营收入及毛利率均有所波动。截至2024年末,公司主要已完工项目实现销售收入208.53亿元,累计收到项目购房款合计187.11亿元。公司在建房地产项目竣工时间集中在2025年,尚需投资规模较大,面临较大的资金压力;另外,在建项目(除自持外)已售面积较小,面临较大的去化压力。

旧城改造板块营收7.2亿元。近年公司旧城改造收入波动下行,随着在建项目继续推进,短期内收入来源较有保障。

资产运营板块营收2.07亿元。2023年之后该业务盈利较为稳定。随着自建自持资产增多,预计未来业务收入持续增长。截至2024年末,公司投资性房地产账面价值218.17亿元,而2024年资产运营收入为2.07亿元,其中齐鲁银行大厦和大地锐城尚未出租,生物医药基地出租率较低,仅为44.25%。

生物健康板块营收0.67亿元。截至2024年末,公司生物健康等板块业务主要在建项目计划总投资424.94亿元,尚需投资358.05亿元,尚需投资规模较大,带来较大资金压力。

其它业务板块营收1.59亿元。

政府持续注资、补贴

近年历下控股获得历下区政府在资本金注入、资产注入、财政补贴等方面较大力度的外部支持,资本实力不断增强,资产规模大幅增加。2022年,历下区财政局通过实物及货币出资4.11亿元,其中1.1亿元计入实收资本,3.01亿元计入资本公积;2023年,历下区财政局对公司增资2.71亿元,计入资本公积;2024年,历下区财政局对公司以货币资金注资1.1亿元,将22.59亿元政府专项债资金作为财政拨款,转为资本公积;同时,历下区政府将百花洲在建工程无偿划入公司,账面价值3.15亿元;将济南市历下区城市建设综合开发有限公司100%股权(计入资本公积16.19亿元)、济南古城城市发展有限公司100%股权(计入资本公积16.42亿元)无偿划入公司。2025年将20亿元政府专项债资金转为资本公积。 当地政府资本金及资产注入大幅提升了公司的资本实力,截至2025年3月末,公司资本公积达到108.31亿元。

财政补贴方面,2022-2024年历下控股分别获得计入其他收益的政府补助及其他补贴0.31亿元、0.21亿元和0.28亿元,有效提升了公司的利润水平。

存货占比42% 受限资产104亿 资产负债率77.85%

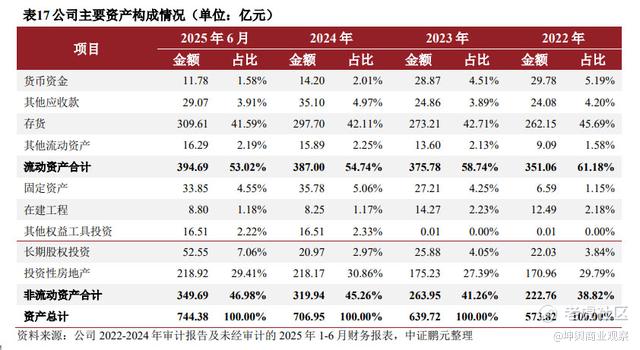

因商业项目开发运营、土地整理及安置房建设等业务开展涉及大量项目投入及建设,历下控股公司资产以存货、投资性房地产为主。

截至2024年期末,历下控股公司存货297.7亿元,主要为开发成本,包括土地整理、保障性租赁住房建设、商业项目等项目投入。随着业务的持续开展,存货规模预计继续增加,项目投入资金沉淀较重,但项目结算和回款时间存在一定不确定性。

2024年历下控股货币资金14.2亿元,同比下降50.81%;其他应收款35.1亿元,主要为应收注资款、项目合作款和往来款等,同比增长41.19%。

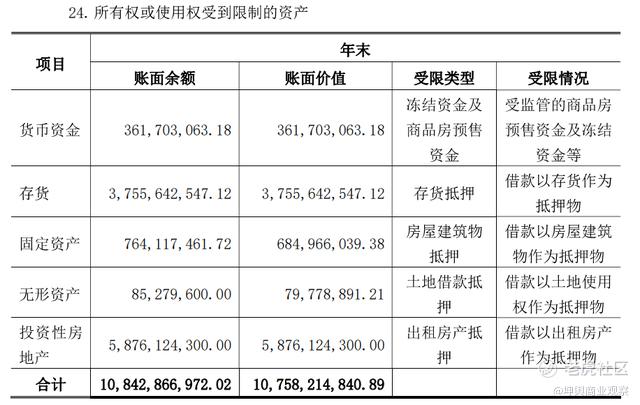

2024年末,历下控股受限资产账面价值为107.58亿元,占公司总资产的15.22%。受限资产包括货币资金、存货、固定资产、无形资产、投资性房地产等项目,受限原因为受监管的商品房预售资金及冻结资金,借款以存货、房屋、土地使用权、出租房产等作为抵押物。

2024年末历下控股总债务为194.88亿元,负债合计550.34亿元,资产负债率77.85%。公司债务类型主要为银行借款、债券融资和非标融资,包括流动资金贷款、固定资产贷款、并购贷款等。其中流动负债合计400.17亿元,占比72.71%。一年内到期的非流动负债43.28亿元。

受土地整理业务的预收款项和商业项目的合同负债较高影响,历下控股近年资产负债率在较高水平波动,截至2024年末,公司资产负债率为77.85%。现金短期债务比有所下降,2024年末仅为0.21,现金类资产对短期债务偿付保障力度欠佳,同期EBITDA利息保障倍数为0.98,EBITDA对债务利息支出保障程度仍有待提升。

中证鹏元四项风险提示

中证鹏元在评级报告中指出需要从以下四点关注历下控股未来发展。

第一、历下控股划拨的子公司股权尚未完成工商变更,关注后续办理情况。根据《济南市历下区人民政府常务会议纪要》,将济南市历下区城市建设综合开发有限公司无偿划入公司,截至2025年月末,股权尚未完成工商变更,需关注后续股权变更情况。 §

第二、部分项目去化周期较长,需关注济南市房地产景气度对公司项目去化情况及盈利能力的影响。截至2024年末,历下控股主要在建房地产项目规模较大,国际金融城北区、国际金融城南区二期等商业开发项目已售面积较小;同时自持项目的资产运营收入规模较小,收益率较低,未来项目去化及盈利能力易受区域房地产市场景气度影响存在不确定性。

第三、历下控股项目项目投入资金沉淀较重,公司资产流动性较弱。历下控股公司资产以存货、投资性房地产为主,2024年末二者合计占总资产比重超70%。其中,存货包括商业项目等项目投入,对资金形成较大占用;投资性房地产主要为商业项目、产业园及资产运营业务经营房产。此外,截至2024年末,公司受限资产规模为107.58亿元,占公司总资产的 15.22%。

第四、历下控股面临较大资金压力和短期偿债压力。近年公司债务规模持续上升,现金类资产对短期债务保障力度不佳,截至2024年末,公司总债务增至194.88亿元,同期期末现金短期债务比降至0.21;叠加工程建设资本支出,经营活动现金流波动较大,公司面临较大资金压力。

数据来源:公司年报、公司债券年度报告、公司主体与相关债项跟踪评级报告、公司债券受托管理事务报告、公开债券募集说明书及行业研报等公开数据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。