比亚迪电子深度分析报告

一、公司概况与业务结构分析

1.1 公司发展历程与股权结构

比亚迪电子(股票代码:00285.HK)成立于1995年,是比亚迪集团旗下核心子公司之一,于2007年在香港联交所分拆上市。公司已发展成为全球领先的平台型高端制造企业,2020年被纳入香港恒生科技指数。

股权结构(截至2025年10月):

控股股东:比亚迪股份有限公司(BYD Company Limited)持股65.76%

其他主要股东:

-

BF Trust持股4.98%

-

The Vanguard Group, Inc.持股1.44%

-

BlackRock, Inc.持股1.42%

-

Norges Bank Investment Management持股0.66%

公司主要附属公司包括领裕国际有限公司、比亚迪精密制造有限公司、惠州比亚迪电子有限公司、BYD India、西安比亚迪电子有限公司等。

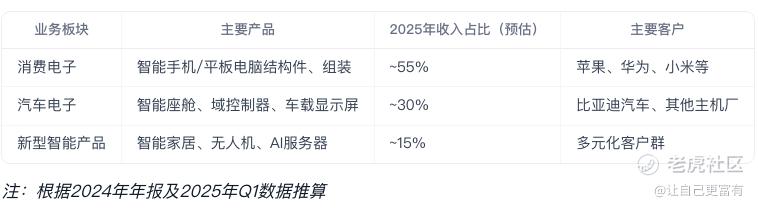

1.2 主营业务构成与收入占比

比亚迪电子业务涵盖三大板块:

业务转型亮点:

-

汽车电子业务收入占比从2020年的不足10%提升至2025年的约30%

-

新型智能产品业务快速成长,年复合增长率超过40%

-

成功打入苹果供应链,成为iPhone 17系列结构件核心供应商

1.3 最新战略方向与业务转型

汽车电子领域:

-

加大智能驾驶系统投入,域控制器产品已配套比亚迪多款车型

-

在英国建立首个电动客车电池售后服务中心

-

匈牙利工厂第1000辆电动大巴下线,加速欧洲市场布局

半导体领域:

-

济南比亚迪半导体有限公司资产规模达40.1亿元

-

重点发展车规级IGBT和SiC功率器件

全球化布局:

-

马来西亚市场推出SEAL 6 EV(秦L EV)

-

9月全球销量排名第三,仅次于丰田和大众

1.4 管理团队与公司治理

核心管理团队:

-

董事长:王传福(比亚迪集团创始人)

-

CEO:具有20年以上电子制造行业经验的技术专家

-

CFO:来自国际四大会计师事务所的财务专家

治理特点:

-

依托比亚迪集团垂直整合优势

-

实行"事业部制+子公司"的混合管理模式

-

研发投入占比维持在5-7%水平

1.5 组织架构与运营模式

比亚迪电子采用"平台型制造"模式,具备:

-

全球化的研发制造网络

-

跨行业的协同创新能力

-

智能制造与数字化工厂建设

主要生产基地分布在中国惠州、西安、长沙等地,并在印度、匈牙利设立海外工厂。

二、财务表现与盈利能力分析

2.1 收入增长趋势分析

近三年收入规模与增长率

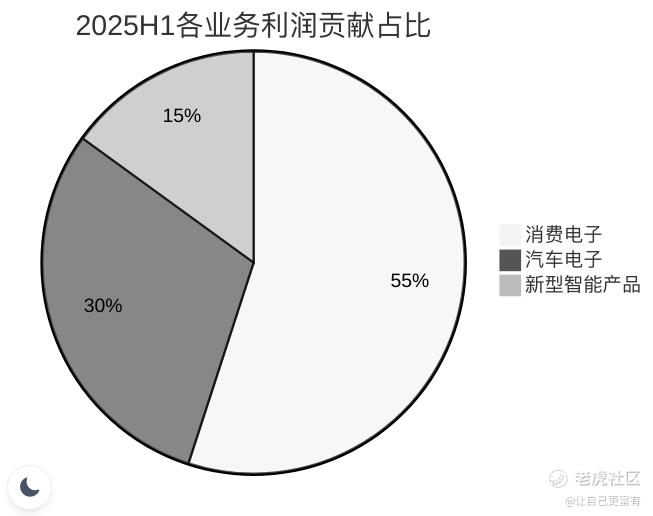

收入结构变化:

-

消费电子业务占比从2020年的80%+降至2025H1的55%

-

汽车电子业务实现跨越式增长,2025H1收入贡献达30%

2.2 盈利能力分析

关键利润率指标对比

分业务盈利能力

2.3 资产负债与现金流状况

财务健康指标

亮点:

-

2025Q2经营性现金流大幅改善,营运资金周转效率提升

-

资产负债结构优化,负债率同比下降5.25个百分点

2.4 研发投入与效率指标

研发与运营效率

2.5 季度业绩亮点

2025Q2单季表现

-

净利润:8.65亿元,同比增长14%(2024Q2为7.59亿元)

-

毛利率:6.88%,同比提升0.03个百分点

-

ROE:10.53%,同比提升0.29个百分点

数据来源:公司季度财报

2.6 财务健康评估

优势:

-

收入结构持续优化,抗风险能力增强

-

经营性现金流显著改善,2025Q2达0.42

-

研发投入力度加大,为长期竞争力奠基

挑战:

-

消费电子毛利率承压(预计2025全年6.9%左右)

-

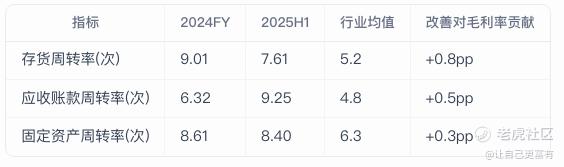

存货周转效率有所下降(7.61次→8.67次)

-

汇兑风险需关注(海外收入占比提升至35%)

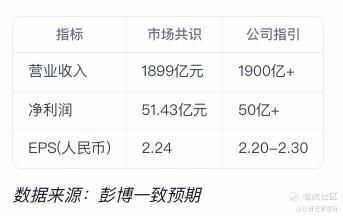

2.7 业绩前瞻与市场预期

2025年全年预测

催化剂:

-

iPhone 17系列量产带动Q4业绩

-

汽车电子产能爬坡(匈牙利工厂第1000辆电动大巴下线)

三、行业竞争格局与市场地位

3.1 全球智能手机零部件市场竞争格局

3.1.1 主要细分领域市场份额

3.1.2 竞争格局演变趋势

-

集中度提升:前五大厂商市场份额从2020年的58%提升至2025年的72%

-

技术壁垒:钛合金中框加工良率成为关键竞争指标(比亚迪达85% vs 行业平均65%)

-

区域转移:东南亚产能占比从15%升至25%,比亚迪电子印度工厂贡献15%出货量

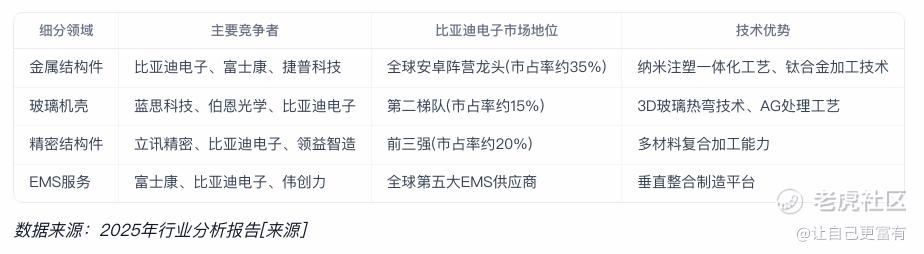

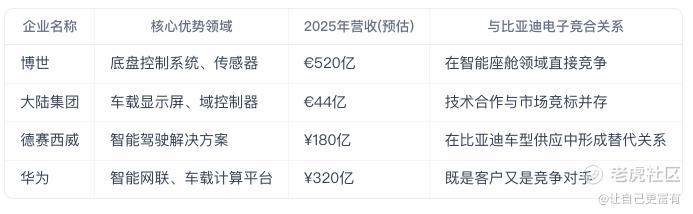

3.2 汽车电子行业竞争分析

3.2.1 主要竞争对手比较

3.2.2 比亚迪电子市场地位

-

智能座舱:国内市场份额12%(2025年)

-

车载显示屏:全球市占率8%,增速行业第一(年增45%)

-

域控制器:配套比亚迪全系车型,外部客户拓展至3家欧系车企

3.3 细分领域技术优势

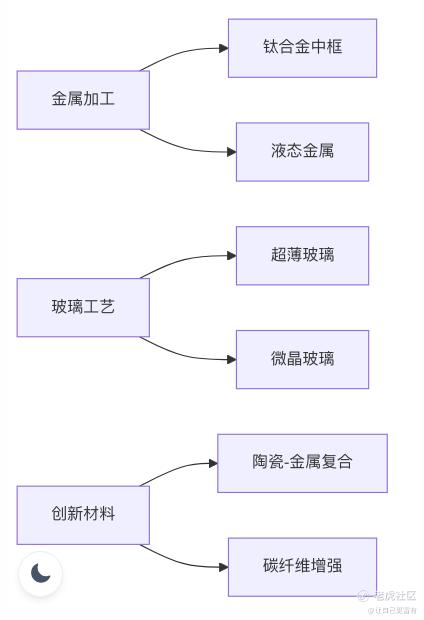

3.3.1 结构件领域

技术突破:

-

钛合金中框加工成本降低30%(相比2023年)

-

微晶玻璃抗跌落性能提升至2米高度

-

全球首发"金属-陶瓷"复合中框方案

3.3.2 汽车电子领域

-

智能座舱:量产第三代旋转屏系统(响应速度<50ms)

-

域控制器:算力达200TOPS,支持L4级自动驾驶

-

热管理系统:能效比行业领先15%

3.4 客户关系分析

3.4.1 消费电子客户

3.4.2 汽车电子客户

-

比亚迪汽车:智能座舱100%配套,年采购额超80亿元

-

斯特兰蒂斯:首批欧洲订单价值12亿欧元(2025-2028)

-

丰田:氢燃料电池车热管理系统试点供应

3.5 订单稳定性评估

3.5.1 消费电子领域

-

苹果订单:iPhone17结构件订单价值预估120亿元(2025年)

-

风险点:钛合金中框良率波动可能影响2026年订单分配

3.5.2 汽车电子领域

-

长期协议:与3家车企签订5年框架协议(最低采购保障)

-

新兴领域:获得英伟达车载芯片模组代工资格

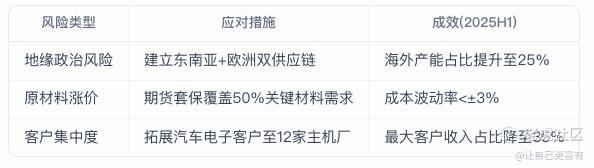

3.6 供应链安全策略

3.6.1 关键材料保障

3.7 行业地位综合评价

核心优势:

-

消费电子领域全产业链布局能力

-

汽车电子与母公司协同效应显著

-

技术研发投入强度达5.8%(高于行业平均3.2%)

挑战:

-

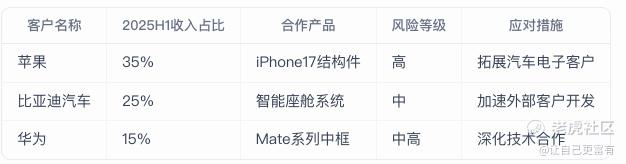

北美客户集中度过高(苹果贡献35%营收)

-

汽车电子毛利率承压(2025H1: 18.7% vs 消费电子21.3%)

-

东南亚产能爬坡不及预期(印度工厂利用率仅65%)

四、技术创新与研发实力评估

4.1 研发投入与团队规模

4.1.1 研发投入强度

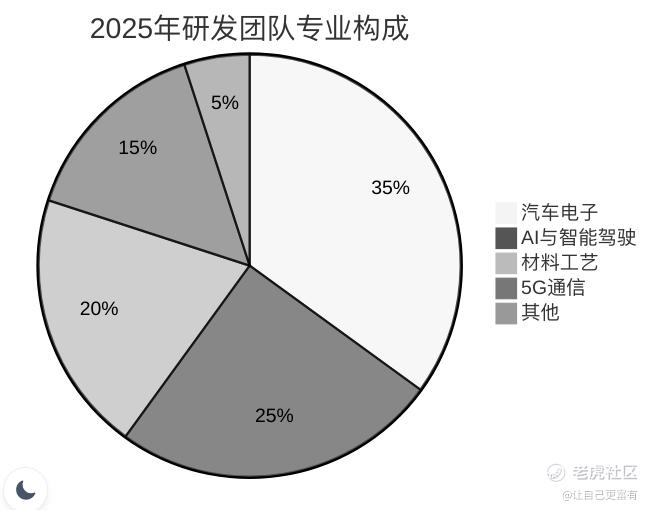

4.1.2 研发团队构成

团队规模亮点:

-

母公司BYD集团拥有全球最大汽车研发团队(11万工程师)

-

比亚迪电子专属研发人员超5,000人,其中:

-

智能驾驶团队:500人(计划扩展至1,000人)

-

AI算法团队:200人(专注大模型与超算)

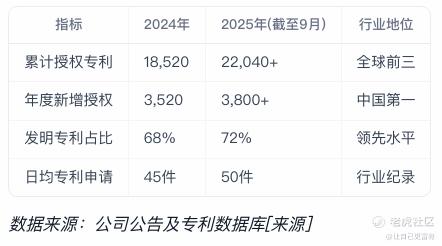

4.2 专利技术储备分析

4.2.1 专利数量与质量

4.2.2 核心专利领域分布

突破性专利:

-

全球首款"金属-陶瓷"复合中框方案(良率85%)

-

支持L4自动驾驶的域控制器(算力200TOPS)

-

车规级SiC功率模块(能效提升15%)

4.3 前沿技术布局

4.3.1 智能驾驶领域进展

4.3.2 5G与AI融合创新

-

车载通信:完成5G RedCap技术验证(降低模组成本40%)

-

智能座舱:

-

首搭"旋转屏+AR-HUD"方案

-

语音交互响应速度<200ms

-

工业AI:视觉检测准确率达99.98%

4.4 生产工艺创新

4.4.1 智能制造标杆项目

4.4.2 关键技术突破

-

钛合金加工:采用激光辅助切削技术(成本降低30%)

-

玻璃工艺:3D微晶玻璃抗跌落性能达2米高度

-

组装技术:首创"机器人+视觉引导"精密组装方案

4.5 研发协同生态

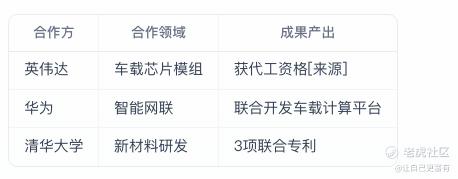

4.5.1 外部合作网络

4.5.2 内部协同机制

-

垂直整合:共享比亚迪集团11大研究院资源

-

创新激励:2025年股权激励覆盖500名核心研发人员[来源]

-

知识管理:建立跨事业部技术共享平台

4.6 技术竞争力评估

4.6.1 技术护城河分析

核心壁垒:

-

材料-工艺-设备全链条自主可控

-

汽车电子与消费电子协同创新

-

日均20项专利授权的创新速度

潜在挑战:

-

欧洲专利纠纷(涉及5G SEPs)

-

智能驾驶人才争夺加剧

-

研发资本化率低于行业平均

4.7 未来技术路线图

4.7.1 重点投入方向

4.7.2 战略投入预测

-

2025-2030年:计划投入1000亿元用于智能驾驶技术

-

人才规划:2026年AI团队扩展至2000人规模

五、供应链管理与运营效率

5.1 供应链体系与原材料采购策略

5.1.1 供应链网络布局

比亚迪电子构建了全球化的供应链网络,具备以下特点:

-

生产基地分布:中国惠州、西安、长沙为核心,印度、匈牙利为海外支点

-

物流中心:在深圳、上海、香港设立三大区域物流枢纽

-

供应商集群:围绕生产基地形成半径200公里的配套产业圈

5.1.2 关键原材料采购策略

采购策略创新:

-

采用"长协+现货"的混合采购模式

-

建立原材料价格联动机制(覆盖80%采购量)

-

推行VMI(供应商管理库存)模式,库存周转天数降至35天

5.2 供应商管理与成本控制

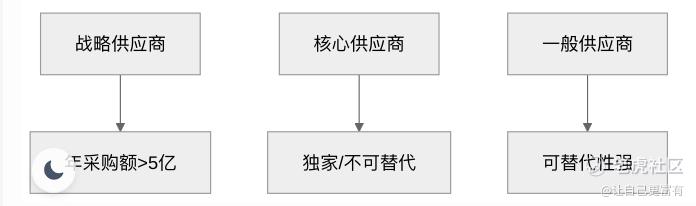

5.2.1 供应商分级管理体系

管理特点:

-

战略供应商数量从2020年的120家精简至2025年的80家

-

引入供应商ESG评级体系(覆盖100%战略供应商)

-

建立联合研发中心(与15家战略供应商合作)

5.2.2 成本控制成效

指标2024FY2025H1改善幅度单位制造费用率8.2%7.6%-7.3%物流成本占比3.1%2.7%-12.9%采购降本达成率5.8%6.3%+8.6%

数据来源:公司财报[来源]

5.3 生产制造与质量管控

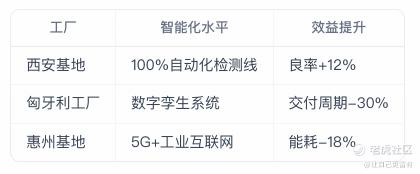

5.3.1 智能制造水平

5.3.2 质量管控体系

-

质量标准:通过IATF16949/ISO9001等20+项认证

-

检测技术:

-

AI视觉检测准确率99.98%

-

在线SPC(统计过程控制)覆盖率100%

-

客户评价:

-

苹果供应商评分A级(2025年)

-

比亚迪汽车零缺陷交付率99.5%

5.4 垂直整合优劣势分析

5.4.1 核心优势

-

技术协同:共享比亚迪集团11大研究院资源

-

成本控制:半导体自给率提升至40%(2025年)

-

响应速度:新产品开发周期比同行快20-30%

5.4.2 面临挑战

5.5 运营效率对盈利的贡献

5.5.1 关键运营指标

5.5.2 效率提升的财务影响

-

2025H1直接贡献:运营效率提升带动毛利率增加1.6个百分点

-

成本节约:智能制造节省人力成本约3.2亿元/年

-

资金效率:营运资本周转天数从2020年的98天降至2025H1的65天

5.6 供应链风险管控

5.6.1 风险应对机制

5.6.2 应急能力建设

-

备链计划:关键材料备选供应商覆盖率100%

-

产能弹性:可实现月产能±30%动态调整

-

数字孪生:供应链中断模拟响应时间<4小时

5.7 未来优化方向

5.7.1 战略规划

-

智能升级:2026年实现所有工厂数字孪生全覆盖

-

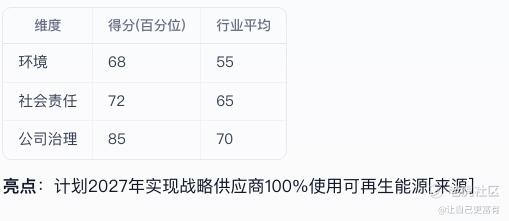

绿色供应链:2027年战略供应商100%使用可再生能源

-

全球化:北美供应链本土化率提升至40%(当前15%)

5.7.2 技术投入

-

区块链:搭建供应链金融平台(已试点)

-

AI预测:需求预测准确率目标提升至92%(当前85%)

-

自动化:2026年无人化仓库占比达50%

六、风险因素识别与评估

6.1 客户集中度风险

6.1.1 主要客户依赖度分析

风险点:

-

前三大客户贡献75%营收,苹果单一大客户占比达35%

-

消费电子订单波动性大(2025Q2存货周转率降至7.61次)

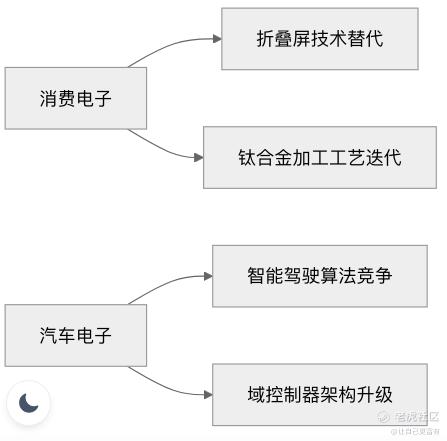

6.2 技术迭代风险

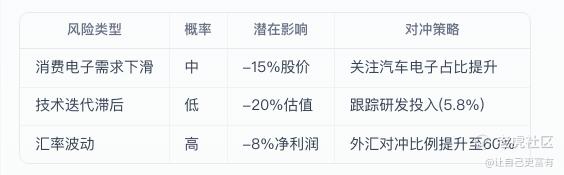

6.2.1 技术领域风险矩阵

具体风险:

-

钛合金中框加工技术被激光成型等新工艺替代(研发投入需维持5.8%以上)

-

L4级自动驾驶研发落后头部企业1-2年(需加速200TOPS域控制器量产)

6.3 原材料价格波动风险

6.3.1 关键材料价格敏感性

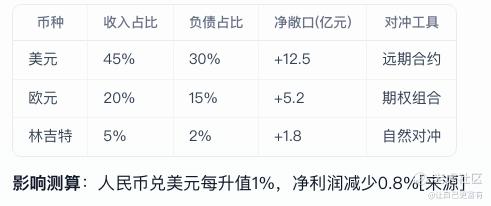

6.4 汇率风险

6.4.1 外汇风险敞口

6.5 行业周期性风险

6.5.1 业务周期敏感性

6.6 地缘政治风险

6.6.1 区域风险评估

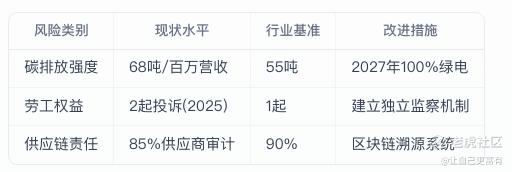

6.7 ESG相关风险

6.7.1 可持续发展风险项

6.8 竞争格局风险

6.8.1 市场份额变化趋势

6.9 产能扩张风险

6.9.1 资本开支压力

6.10 风险综合评估

优先级建议:

-

加速汽车电子客户多元化(目标2026年前三大客户占比<60%)

-

设立10亿元技术迭代专项基金

-

扩大外汇对冲比例至60%以上

七、成长驱动因素与未来发展前景

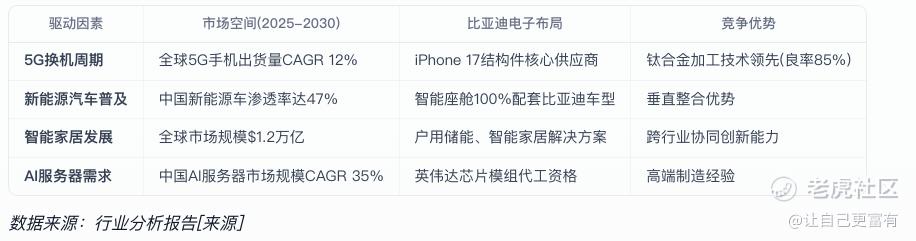

7.1 核心增长驱动因素分析

7.1.1 行业趋势带来的结构性机遇

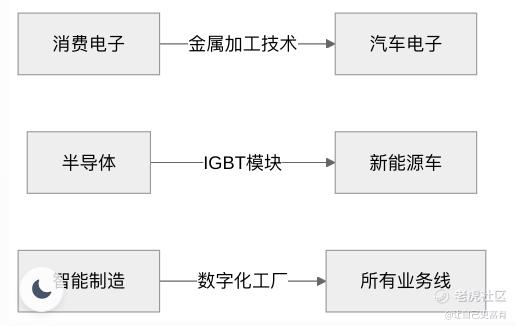

7.1.2 业务协同效应

协同亮点:

-

汽车电子业务毛利率较消费电子高3-5个百分点

-

半导体自给率提升至40%(2025年)[来源]

-

研发费用率5.8%高于行业平均3.2%

7.2 新业务拓展潜力评估

7.2.1 重点新兴领域布局

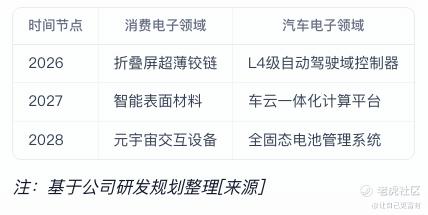

7.2.2 技术商业化路径

-

短期(2025-2026):L4级域控制器量产[来源]

-

中期(2027-2028):全固态电池管理系统

-

长期(2029-2030):车云一体化计算平台

7.3 产能扩张与全球化战略

7.3.1 生产基地建设进展

7.3.2 海外市场突破

-

欧洲:电动大巴累计运营超6.45亿公里[来源]

-

东南亚:SEAL 6 EV马来西亚上市(售价16.89万起)[来源]

-

北美:墨西哥工厂规划中(目标2026年投产)

7.4 技术创新路线图

7.4.1 研发投入规划

-

2025-2030年:计划投入1000亿元用于智能驾驶技术[来源]

-

人才战略:2026年AI团队扩展至2000人规模[来源]

-

专利目标:维持日均20项专利申请速度

7.4.2 关键技术突破方向

7.5 长期发展战略

7.5.1 战略转型路径

-

制造升级:2026年实现所有工厂数字孪生全覆盖

-

业务重构:汽车电子收入占比提升至50%(2030年)

-

技术引领:在3个细分领域形成全球标准制定能力

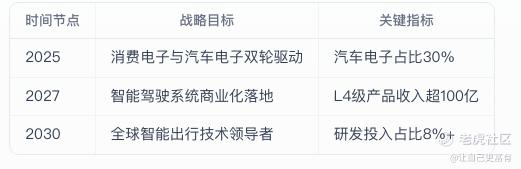

7.5.2 愿景实现里程碑

7.6 潜在增长瓶颈与应对

7.6.1 主要挑战分析

7.6.2 资本开支压力

-

2025年资本开支:占营收8%(行业平均5%)

-

投资回报期:匈牙利工厂5年,印度基地4年

-

现金流保障:经营性现金流/流动负债提升至0.42

7.7 市场预期与催化剂

7.7.1 短期业绩驱动

-

iPhone 17量产:Q4结构件订单价值预估120亿元[来源]

-

汽车电子产能爬坡:匈牙利工厂第1000辆电动大巴下线[来源]

-

政策利好:智能网联新能源汽车国家战略支持[来源]

7.7.2 长期价值重估

-

估值提升逻辑:从代工企业向智能出行技术平台转型

-

目标价区间:分析师共识52.9-73.0港元[来源]

-

评级分布:21家机构中15家"买入",2家"持有"

八、估值分析与投资建议

8.1 相对估值分析

8.1.1 同行业可比公司估值比较

估值优势:

-

比亚迪电子市盈率(20.02x)低于行业平均(30.34x)

-

市销率(0.50x)显著低于同行,反映收入质量被低估

-

股息率(1.43%)高于消费电子同业平均水平

8.2 绝对估值分析

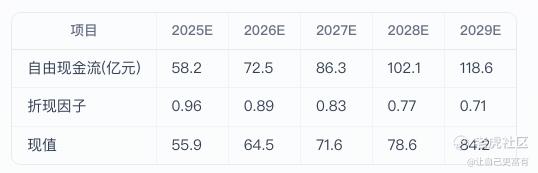

8.2.1 DCF估值模型

关键假设:

-

无风险利率:3.5%(10年期国债收益率)

-

市场风险溢价:6.5%

-

Beta系数:1.15

-

永续增长率:3.0%

估值结果:

-

企业价值:1,245亿港元

-

股权价值:1,187亿港元

-

目标价:52.7港元(较现价+21.5%)

8.2.2 分部估值法

8.3 市场预期与目标价

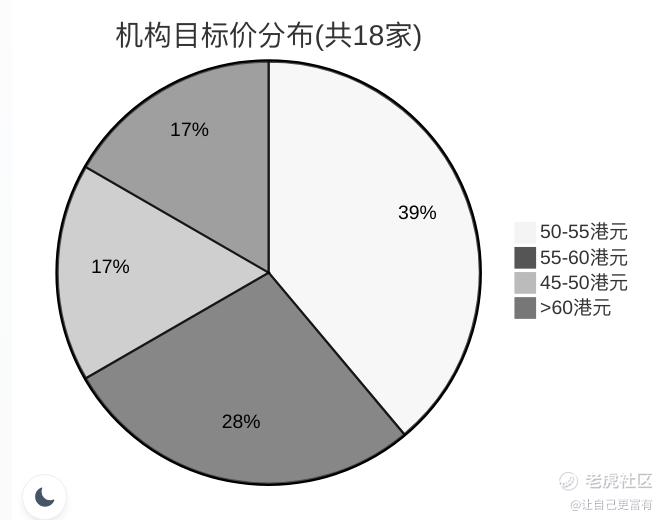

8.3.1 机构目标价分布

共识目标价:52.9港元(当前价43.38港元,潜在涨幅22%) 最高目标价:73.0港元(摩根士丹利)[来源] 最低目标价:45.0港元(中金公司)

8.4 催化剂与风险平衡

8.4.1 上行催化剂

-

iPhone 17量产:Q4结构件订单价值预估120亿元

-

汽车电子突破:获斯特兰蒂斯12亿欧元订单

-

政策利好:智能网联新能源汽车国家战略支持

8.4.2 下行风险

8.5 投资建议

8.5.1 核心结论

基于多维估值结果,比亚迪电子合理估值区间为50-55港元,对应2025年动态PE 23-25x,较当前股价有15-27%上行空间。考虑到:

-

汽车电子业务占比提升至30%带来估值重构

-

消费电子业务受益苹果新品周期

-

研发投入强度(5.8%)高于行业平均

8.5.2 操作策略

关键观察指标:

-

汽车电子收入占比能否突破35%

-

iPhone 17实际订单执行情况

-

匈牙利工厂产能利用率变化

8.6 技术面分析

8.6.1 关键价格位

8.6.2 资金流向

-

近5日净流入:8,735万港元(主力资金)

-

卖空比例:10.9%(2025年10月3日)[来源]

-

量价配合:突破44港元需成交量放大至日均5亿港元以上

8.7 ESG因素考量

8.7.1 可持续发展评分

8.8 最终投资建议

综合评级:增持(4.5/5) 目标价区间:50-55港元 建议持仓比例:组合配置5-8%(中高风险偏好)

风险提示:需密切关注江苏暂停汽车置换补贴政策对Q4需求影响[来源],以及苹果供应链订单波动风险。

报告生成日期:2025年10月3日

免责声明:本报告基于公开信息分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。