轩竹生物(2575.HK)新股分析

一、公司基本面:18A生物药企,聚焦未满足临床需求

轩竹生物是一家以创新为核心的中国生物制药公司,于2008年由四环医药收购山东轩竹多数权益后逐步发展,现根据香港联交所《上市规则》第十八A章申请H股上市(股份代号:2575),核心定位为解决消化系统疾病、肿瘤及非酒精性脂肪性肝炎(NASH)三大领域的未满足临床需求。

公司背靠控股股东四环医药(460.HK),继承其商业化经验,同时搭建了小分子药物研发、生物药研发及临床开发三大核心技术平台,截至最后实际可行日期,管线内有超十种药物资产处于积极开发阶段,涵盖3项NDA批准资产、1项NDA注册阶段项目、1项III期临床项目、4项I期临床项目及5项已获IND批准项目,形成“商业化产品+后期管线+早期布局”的梯队化结构。

二、核心产品与管线:三款核心药打底,差异化优势显著

1. 核心产品:已商业化+后期资产提供现金流支撑

公司三款核心产品均已进入商业化或获批阶段,是短期业绩核心驱动力,且各产品具备差异化临床价值:

- KBP-3571(安奈拉唑钠):中国首款自主研发的质子泵抑制剂(PPI),2023年6月获NDA批准用于治疗十二指肠溃疡,2023年11月商业化并于同年12月纳入国家医保目录,截至2025年6月30日实现销售额4800万元人民币。其核心优势在于代谢途径独特——通过非酶+多酶途径代谢,仅3.5%依赖CYP2C19酶,降低药物相互作用(DDI)风险,且可经肠道+肾脏双途径排泄,减轻肝肾负担,尤其适合需联合用药的老年人及肾功受损患者;III期临床显示,其十二指肠溃疡4周治愈率达93.3%,不良事件发生率仅8.2%,优于雷贝拉唑等同类产品。

- XZP-3287(CDK4/6抑制剂):2025年5月获NDA批准,用于单药或联合氟维司群治疗HR+/HER2-晚期乳腺癌,2025年7月启动商业化;另于2025年4月提交联合芳香化酶抑制剂(AI)的NDA申请并获受理,同时计划2025Q4提交早期乳腺癌辅助治疗的IND申请。该产品覆盖“一线联合AI+二线联合氟维司群+后线单药”全治疗线,III期临床显示联合氟维司群组中位无进展生存期(PFS)较对照组延长7.36个月,客观缓解率(ORR)达45.6%(对照组14.9%),在HER2-乳腺癌市场(2024年中国CDK4/6抑制剂市场规模30亿元,2032年预计达130亿元)具备竞争潜力。

- XZP-3621(ALK抑制剂):2025年8月获NDA批准用于ALK阳性晚期非小细胞肺癌(NSCLC)一线治疗,同时于2024年11月提交术后辅助治疗IND申请并于2025年1月获批,计划2025Q4直接进入III期临床。其III期临床显示,较克唑替尼可降低57.8%疾病进展/死亡风险,ORR达86.9%(克唑替尼组81.2%),且针对ALK耐药患者具备潜力,在2024年中国97.32万NSCLC患者(ALK阳性占比5-6%)市场中有望抢占份额。

2. 管线布局:关键产品+早期资产拓展长期空间

除核心产品外,公司管线还涵盖4款关键产品及多个早期候选药,覆盖肿瘤、NASH等领域:

- 肿瘤领域:KM501(HER2/HER2双抗ADC,I期临床,针对HER2低表达肿瘤,临床前数据优于DS-8201)、KM602(CD80 Fc融合蛋白,中国首个临床阶段该类药物,I期临床,增强T细胞活化以改善PD-1/PD-L1抑制剂耐药)、XZP-7797(高选择性PARP1抑制剂,2025年2月获IND,可穿透血脑屏障,降低血液毒性)、XZP-6924(USP1抑制剂,2024年11月获IND,与PARP抑制剂联用可克服耐药);

- NASH领域:XZP-5610(FXR激动剂,I期临床)、XZP-6019(KHK抑制剂,IND阶段),瞄准中国缺乏获批疗法的NASH市场。

三、财务状况:持续研发投入致亏损,募资缓解流动性压力

1. 盈利与开支:研发+行政开支驱动亏损,商业化收入起步

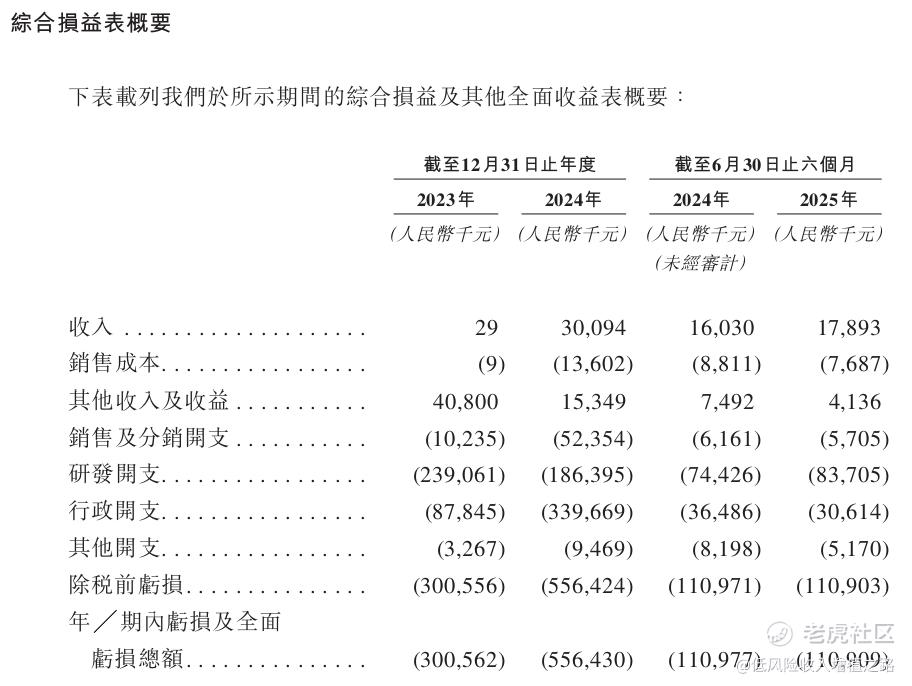

- 往绩期内公司持续亏损:2023年净亏损3.01亿元人民币,2024年扩大至5.56亿元(主要因股份激励费用4.03亿元及上市开支增加),截至2025年6月30日六个月净亏损1.11亿元,亏损幅度趋于稳定;

- 研发投入聚焦核心管线:2023年研发支出(含资本化)3.84亿元,2024年2.85亿元,2025年上半年1.06亿元,核心产品研发占比超45%;

- 商业化收入逐步释放:2023年产品收入2.9万元(KBP-3571刚上市),2024年增至3009.4万元,2025年上半年1789.3万元,主要来自KBP-3571销售。

2. 现金流与资本:募资净额7.01亿港元,支撑52个月运营

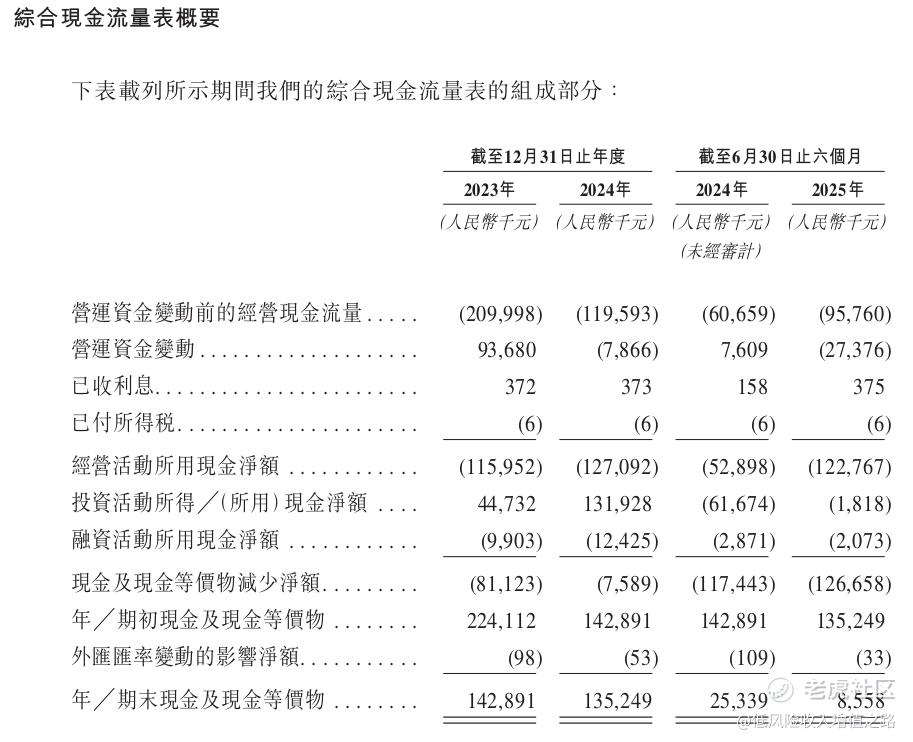

- 现金流方面:2023年经营活动现金流净流出1.16亿元,2024年1.27亿元,2025年上半年1.23亿元,主要因研发及运营开支;

- 募资用途明确:全球发售所得款净额约7.01亿港元,45%用于核心产品研发与商业化,14%用于关键产品研发,11%用于其他候选药,20%增强商业化能力,10%补充营运资金;

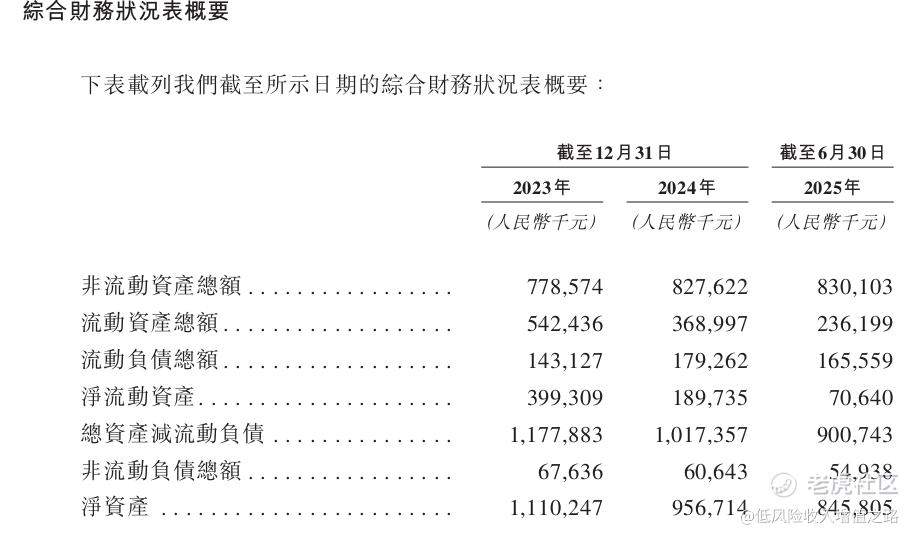

- 流动性充足:按2024年现金消耗率计算,叠加募资后,公司资金可支撑自2025年6月30日起52个月运营,缓解研发与商业化资金压力。

四、发行详情:定价11.60港元,10月15日上市

- 发行规模:全球发售6733.35万股H股,其中香港公开发售673.35万股(可重新分配),国际发售6060万股(含336.65万股优先发售股份);

- 发行价格:每股11.60港元,每手500股,入场费5858.5港元(含1.0%经纪佣金等费用);

- 时间节点:招股期为2025年10月6日-10月10日,预计2025年10月15日在联交所主板上市,采用全电子化申请(白表eIPO/香港结算EIPO渠道);

- 发行机制:B机制。

五、风险提示

1. 研发风险:临床进展存在不确定性,如KBP-3571反流性食管炎III期、XZP-3287早期乳腺癌辅助治疗等项目可能延迟或失败;

2. 商业化风险:KBP-3571面临奥美拉唑、雷贝拉唑等仿制药竞争,且带量采购可能压制价格,XZP-3287、XZP-3621需面对瑞波西利、洛拉替尼等已上市药物竞争;

3. 依赖第三方风险:生产外包给CDMO,临床依赖CRO,若第三方履约不力可能影响供应与临床进度;

4. 持续亏损风险:短期内研发与商业化投入仍高,盈利需依赖管线产品销售放量,何时盈利存在不确定性。

六、投资亮点总结

轩竹生物作为18A生物药企,核心优势在于商业化产品已落地+管线梯队清晰+差异化临床价值:短期依赖KBP-3571医保放量及XZP-3287、XZP-3621商业化贡献现金流;长期看关键产品(如双抗ADC、PARP1抑制剂)及NASH管线有望打开空间,且四环医药的商业化经验可提供支持。又是一只B机制新股,甲乙加起来只有13467手,甲组全员抽签。建议资金少的现金摸,能上乙组的融资搞。$轩竹生物-B(02575)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。