2025Q4 经济展望

承接之前的讨论,政治和经济的讨论,在我们这个年代,有时候要放在一起才有价值。尤其是如果我们把政治的讨论范围,放在内政和外交的扩张和收缩。那么它对于经济的影响就是不言而喻的。举两个例子:

- 在2020-2024年,美国政府在内政和外交上保持了非常强的支出,去支持他们的战略扩张,那么对于联储来说,虽然拜登政府保持了对于货币政策独立性的尊重,但其实留给联储的行动方向也只有加息。在这个例子中,无论是俄乌战争,巴以冲突,这些事情和联储都没有任何关系,但它的货币政策被影响。

- 欧洲主要国家的经济下行带来的保守派思潮,在历史上并不陌生,而我们看到的法国和历史上大多数时候一样,其体制并不能调和左右。那么之后马克龙的选择,或者2027年大选之后的新领袖,也会决定法国未来到底是增加还是减少开支。

下议院结果最下面那一行,马克龙站在中间那个黄色的102所在的位置,对比2017年,大家可以深刻体会到,这个年代做一个中间派到底有多难。

换而言之,我现在根本不相信经济是自然的,就像之前举过的例子,在2000-2016年,很多人都嘲笑过联储在1950-1980年代缺乏太多独立性,但回首去看,当将军们递来一张账单,说明在伊朗,在越南,在智利的行动对于国家利益多么重要的时候,谁去和他们解释中性利率或者通胀预期呢?

如果说用一句话开启在2025年Q4甚至之后,我最关心的两个问题,互为镜像分别是

1,西方世界很多政治的假设,都建立在1980年代,当时无论是里根还是撒切尔夫人,在苏联地缘政治压力缩小的时候,可以削减开支走向市场,而今天西方面对的压力是增加的,而很多西方政治家低估了这一点,或者不敢面对这一点

2,与之相对的,北京很多假设,也建立在美国是主要甚至唯一逆全球化推手这个基础上,而未来可以看到会有更多的国家以邻为壑。如果未来有一天欧洲,日本甚至东南亚拉美很多国家都开始右转,我也一点不会奇怪。

简单来说,大家还没有完全从1980年之后那个美好的世界里走出来。

所以第一我觉得当下的国际地缘环境并不稳定,东方和西方在未来都会有一个梦醒时分;第二当下的经济叙事并不稳定,很多结构性的问题依然没有完全浮现,而大家依然忙于周期性的应对。

回到经济本身,在之前我讨论了政治方面,一个国家在内政上更多的支出,就是激进的表现,在外交方面努力扩张势力范围,也是激进的表现,这些做法,本身会对经济产生一个正面的助力,至少对名义GDP产生正面的助力。

而经济方面的研究结论,无非是经济到底在扩张还是收缩,或者顶多延伸到二阶导,收缩,但未来可能扩张;或者扩张,但未来可能收缩。

两者结合在一起,我们可以这么说

- 如果一个国家在政治上谋求扩张,那么看空它的名义GDP将变得更加困难,在扩张和收缩中,更有概率扩张。

- 如果一个国家在政治上谋求收缩,那么看多它的名义GDP将变得更加困难,在收缩和扩张中,更有可能收缩。

美国:经济增速在收缩,但降息后会开始扩张,但过程中有不确定性

美国的经济实在是谈了太多次,所以我觉得没有任何新意。很简单,今年Trump的政策,给美国经济带来了下行压力,在移民和财政上的预期改变,和关税带来的冲击让美国经济增速从去年的2.5%-3.0%下降到了今年的1.5-2.0%。

然后他希望通过降息去扩张经济,这个做法和政治上的看法是呼应的,如之前所述,美国希望在海外利益上收缩,回归本土利益优先。简单来说,通过比较生硬的手段去从海外退却,然后通过直接刺激到涓滴效应的改变,提高国内的经济增速。我们今年看到的,讨论的很多问题都是上面这个叙事的变种。当然,这里面有很多子问题,例如

- 庞大的海外利益用生硬的方法退却带来了不确定性

- 从直接投资到减税降费去监管,无论是在实施上,还是生效时间上,都有一个时差

我们现在就处在一个不确定性中。这是经典的降息后经济不确定性,大家不知道也很难知道利率下行到哪里,经济就可以从之前的收缩转为扩张。所以我们说,降息时候,联储往往比市场更鸽派也是如此。

同时我们不能忽视,在过去两年,AI的设备投资对美国的经济支撑是巨大的,降息后如果经济的复苏可以从主要只有AI和大厂投资,转为更广泛的复苏,这个经济复苏也会更加稳健。

但上面这个看法其实更多是中期或者长期的,在Q4,我觉得最有可能会有很多讨论和波折,市场和联储都需要对降息的效果和降息的次数进行一个评估。到底是短端利率到了3.5%,经济就可以开始复苏,还是利率要到3.0%才可以复苏。

关于Q4的美国经济,自从特朗普第一任期开始之后,四季度的美国经济,就像一季度的中国经济一样,在强大的财政下总有不错的表现。

当然我们知道此时此刻,美国政府还在关门中,那么自然上面说的财政故事就至少需要等待政府开门再说。这个事情本身也有一定不确定性。其实从Trump的角度来说,他并不会那么在意政府关门,这对于他的支持者来说,并不是一个大问题,民主党的两位领袖如果不是没办法,只怕也不会选择这个办法。但这个扯远了。

综上所述,我觉得美国经济在Q4可能还处在一个换挡期,与他们政治上从海外利益撤回到关注国内利益,然后从他们发展国内的思路从直接投资变成涓滴效应,这一切都需要时间。当然,长端利率降低更快一点,这个时间可能更短一点,反之亦然。但结论就是标题这个,美国经济在走弱,降息后会有复苏,过程中有不确定性,但越大的风险会有越大的救助。而且和之前讨论过的,单说经济本身的风险,在2.5%以上的通胀下,是小于市场的风险的。

还是那个今年最有用的看法,一个国家一年5-6%的赤字,然后还要降息,在大部分时候,你去看空它的名义GDP是没有太多意义的。

中国:周期性的托举和结构性的压力,Q4不一定是拐点,但会有一些信号。

如果说,一个国家一年5-6%的赤字,然后还要降息,有没有什么可能它的名义GDP还在跌呢,中国就是一个很好的例子,当面对结构性的压力的时候,周期性政策可以解决一些问题,但不能解决全部问题。

这里我想重复之间说过很多次的看法。

1,我觉得中国进行的结构性改革是有必要的,虽然它带来了经济的下行,执行过程有些潦草,但这个事情本身我觉得是有必要做的。

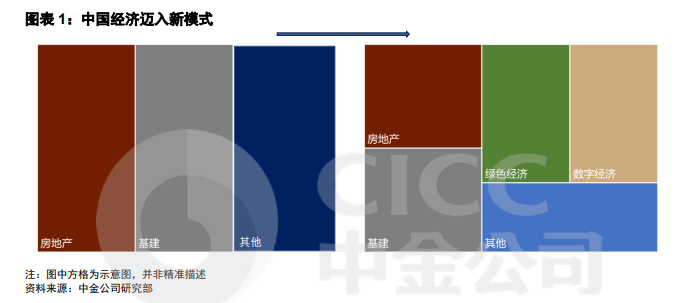

就是说破天,上面中金展示的这个改革,我觉得第一是所有发达国家都走过的道路,第二,中国房地产市场之前已经过度发展,这条路确实也走到了尽头。

2,中国进行的周期性托举,效果一直没有达到市场的预期,这里有几种可能性

- 市场预期太高了,政策的定力和耐心超过了市场的视角

- 政策其实也想托举,但限于内因无法做到

- 外因限制了政策力度

这个事情是一个动态的问题,所以它不是那么简单,例如在2022年,当地缘压力在几个月之内被提高到了前所未有的地步,我觉得内因和外因都限制了经济的发展,当时重要且紧急的事情肯定不是经济。例如到了2024年联储降息之后,外因好了一点,那么中国其实也选择了讨巧的方法去刺激股票市场,而且效果可以说非常不错。

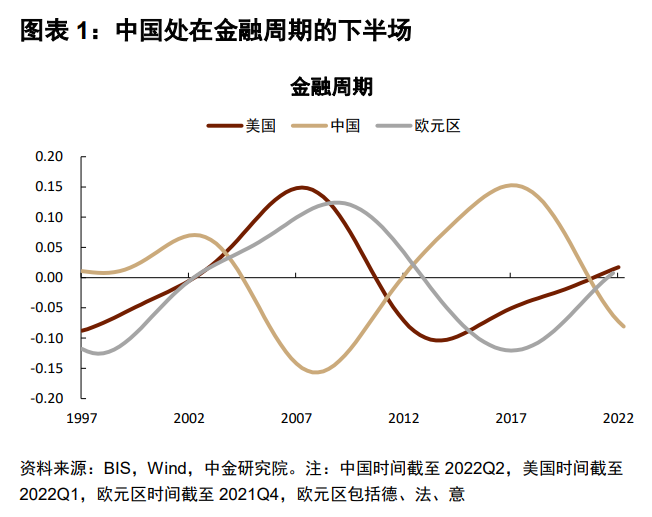

中国现在所面对的问题,并不是中国特有的问题,可以说在资本主义发展历史上,房地产带来的结构性冲击很常见。但中国的货币和财政刺激不达预期,下面这张图我记得之前分享过,中金的朋友们近两年做出的研究我觉得是非常卓越的,在此衷心表示感谢。

上面那个问题,对着上面这个图,用简单的话说就是,这个差距到底是

- 不想?

- 因为外部情况不能?

- 因为内部情况不能?

三个看法都有自己逻辑,第一个可能是战略选择,Cosplay二战前的美国,保持中立到最后,制造业大国不怕通胀可以中立足够久。第二个是中国的结构性问题暴露正好赶上了Covid之后美国的财政狂潮+加息。第三个是中国自己的杠杆率问题。

我自己觉得第一个和第二个可能性更大,因为在大的地缘冲突中,最后没人看杠杆率问题,Winner takes all,输家的货币都没了还担心什么杠杆率。

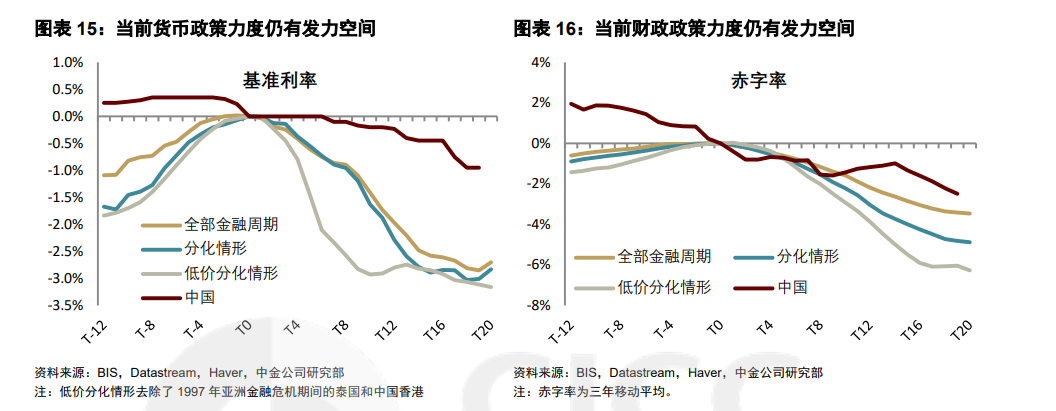

比较中肯的看法是,随着时间推移和外部限制环境的减少,供给侧改革+降息,2026年中国经济的实际利率有望进一步降低。在2025年Q4看到中国经济拐点的可能性并不大,同时2025年Q4的经济会议可能会决定未来的发展思路。

这里在中美部分的最后,我想用下面这个图作为结尾

可以说2016-2024年,中国在政治和经济上走出了一个巨大的劈叉,金融周期的走弱带来了中国经济增速的走弱,但与之相对的是中国尝试在外交和地缘上逐步进取。与直线对的,美国在2016-2024年金融周期是扩张的,所以在2016-2020年特朗普时期,中美的对比是

- 中国金融周期收缩+地缘扩张遇到了美国金融周期扩张+地缘收缩。可以说还是互有来往,有来有回。

而到了2020-2024年的拜登时期。中美的对比是

- 中国金融周期加速收缩+地缘扩张遇到了疫情,然后对岸的美国是金融周期扩张+地缘扩张。这是我们看到的Anything but China的根本逻辑之一

在2025年之后,我不觉得中国金融周期已经遇到了拐点,但下行最快的时候应该是过去了。这一届美国政府和上一届对于地缘扩张的看法截然不同。那么中美资产像2020-2024年那样拉出一个巨大的差距可能性应该是不大了。

这里我很惭愧,2021年有前辈和我说过对于美债的看空和对于中国的看空,当时我沉浸在觉得美国利率负担太大无法加息超过1.25%,中国M1有望见底新周期可能开始的叙事中,这就是典型的视角狭隘限制了投资的深度和广度,在之后我会希望能发现这样的机会,不一定是中美,也许是一些东南亚国家,也许是一些非洲国家,当他们的金融/经济和地缘/政治共振的时候,也许存在一些超越想象的机会。

日本:经济扩张,加息的目的顶多是遏制扩张速度而不是扩张本身。虽然我不觉得高市会像她之前说的那么激进,但她也绝对不会遏制经济

如果说中国是经济走弱了三年,美国是经济走弱了一年,那么日本是反过来的,他们经济正处在一个扩张周期

尤其是通胀带动下的名义GDP增速更为可观。

这个增长的源泉,是疫情后的财政刺激+相对宽松的货币政策

那么面对一个通胀走高,群众不满,名义GDP增速很高的经济,到底要怎么处理,不仅是一个经济问题,也是一个政治问题。当然,大洋彼岸的鲍威尔会坚持说这是一个原则问题,但其实通胀这个事情从来就和政治高度相关。

这里我想稍微聊聊高市,在之前的文章中,我觉得虽然这个年代右派总会有一个机会,但我本以为高市不会在这次中获胜,因为自民党总裁第二轮选举,就和群众们关系没那么大了,更多是密室政治或者说老人政治。去年高市应该就是在这个地方失败,我本以为她在进入第二轮之后,在国会议原票中会落败,但最后的结果是她149对145,这点其实说明了很多问题。首先小泉进次郎的中间路线,可能和马克龙一样不讨喜。其次如果仔细想想,日本在经济扩张的时候,通胀高企,就已经有了极右翼的参政党,如果经济走弱,保守思想可能只会加剧。

从这一点来说,就像之前说的,我觉得高市在内政中,不一定有她之前说的那么激进,但更不可能的是,在这样的政治背景下,实行收缩政策的政治风险实在是太大。

我并非研究BOJ的专家,但我感觉他们在加息上的思路绝对不是要遏制经济复苏带来一个经济下行,只是想遏制过快的经济复苏或者说上行的物价。对于日本来说,在全球经济还在下行的时候就过度遏制经济难免有风险,如果明年确认全球经济有触底的迹象,届时可能经济斡旋余地也更大。

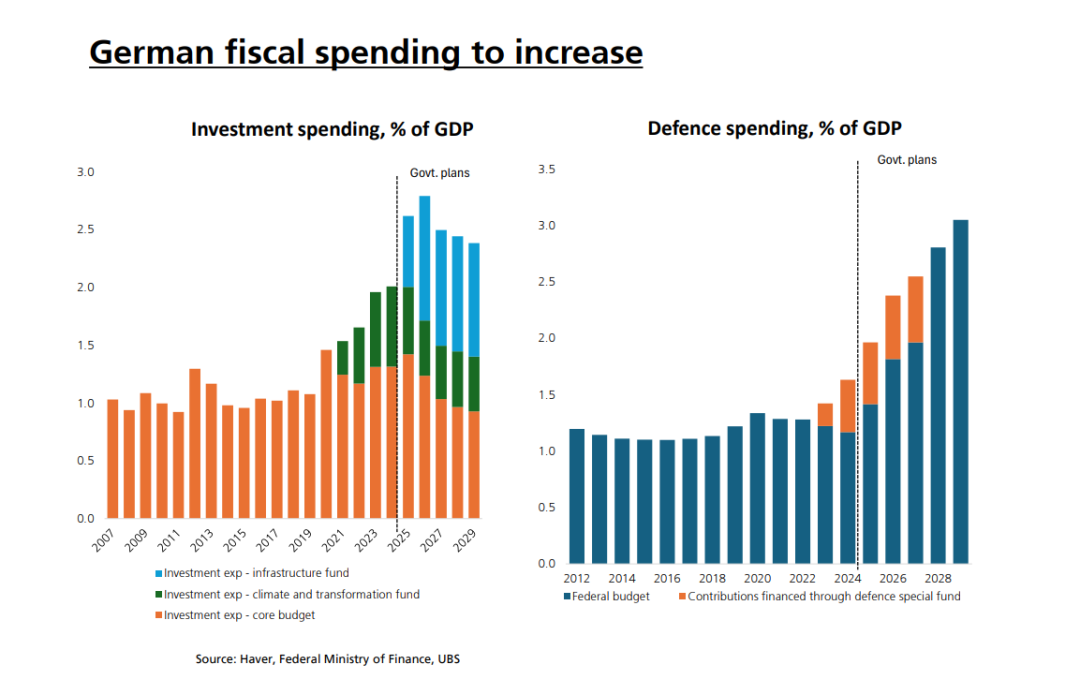

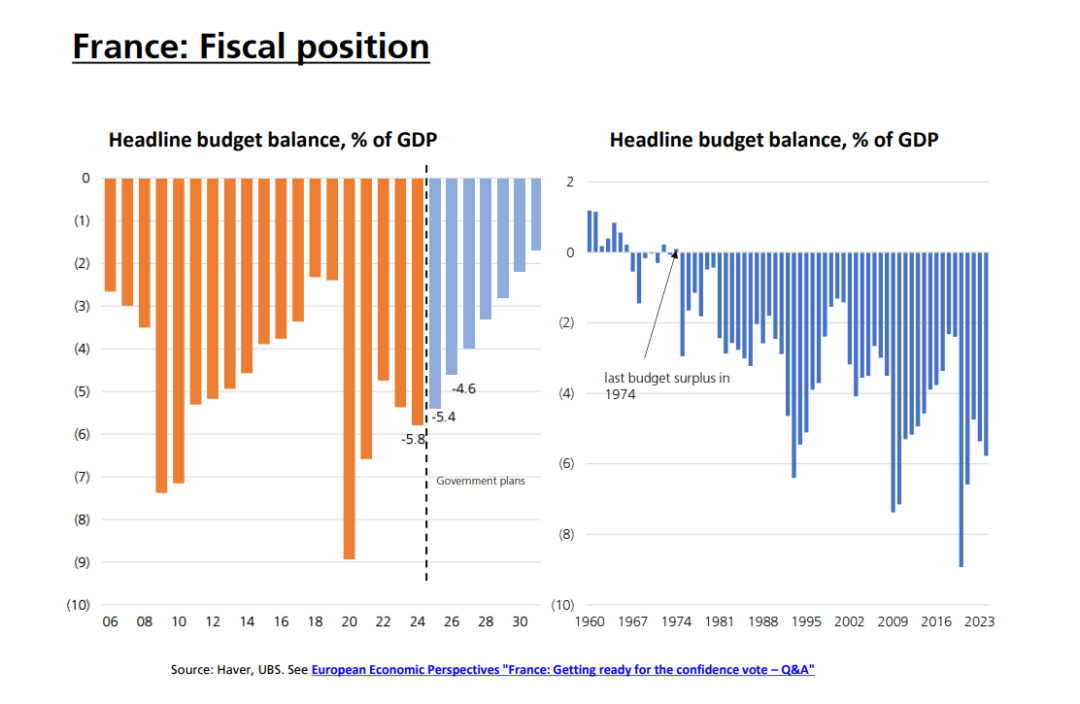

欧洲:货币宽松可能结束,经济由财政决定,财政由政治决定。综合来看经济增速扩张概率更大。

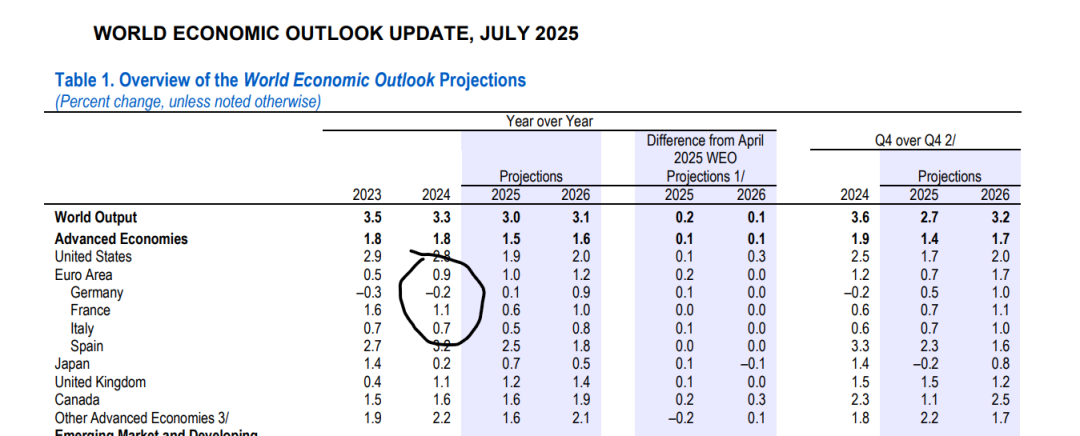

欧洲经济主要就是德国,法国,意大利和西班牙,加起来应该超过了60%的占比。而考虑到欧央行可能已经宽松结束,那么这些国家未来的经济走势,乃至欧洲整体的经济走势,都和他们的财政政策有关。具体来说

德国走上了财政扩张的道路

法国则要看马克龙的政治选择,他同时面对左翼和右翼的攻击....考虑到发达国家里面,美国,日本和法国是三个面对债务问题最严重的国家,他们在财政问题上比法国更加谨慎,空间更少也是合理

但这个问题怎么说呢,德国要增加赤字也是因为他们的处境更难,法国还有闲情雅致控制财政也是因为他们处境更好。

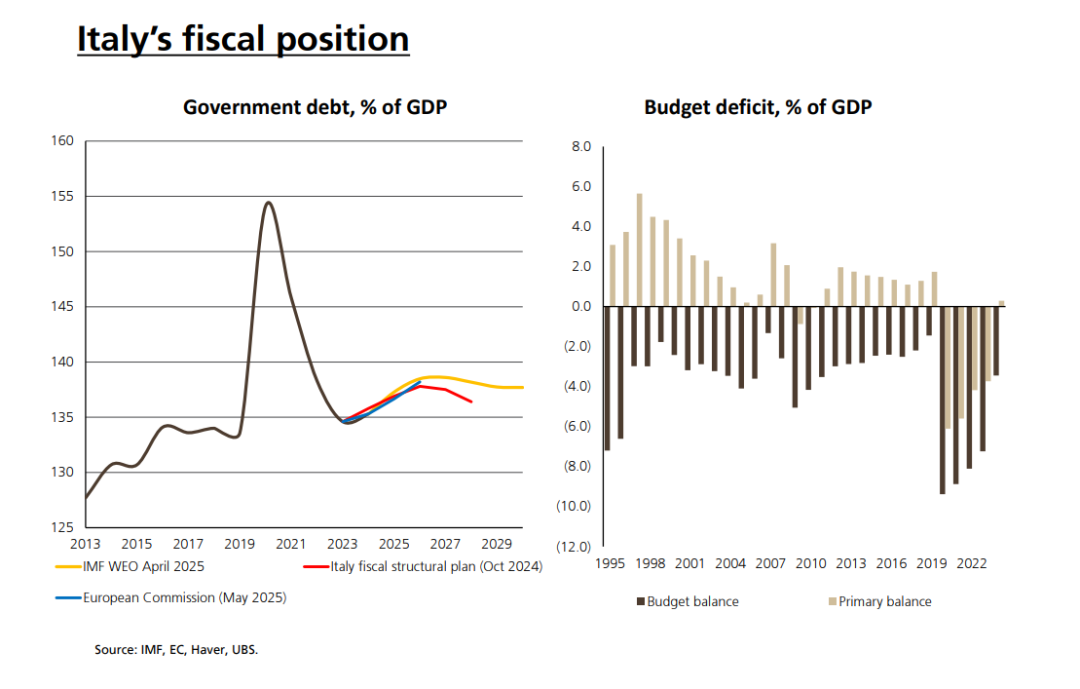

上图中,法国增速最快,德国最慢,意大利在两者之间,财政态度也是如此

法国依然有削减赤字的诉求,德国开始努力扩张,而意大利在两者之间。当然,这个问题也和他们距离乌克兰的距离多多少少有关。

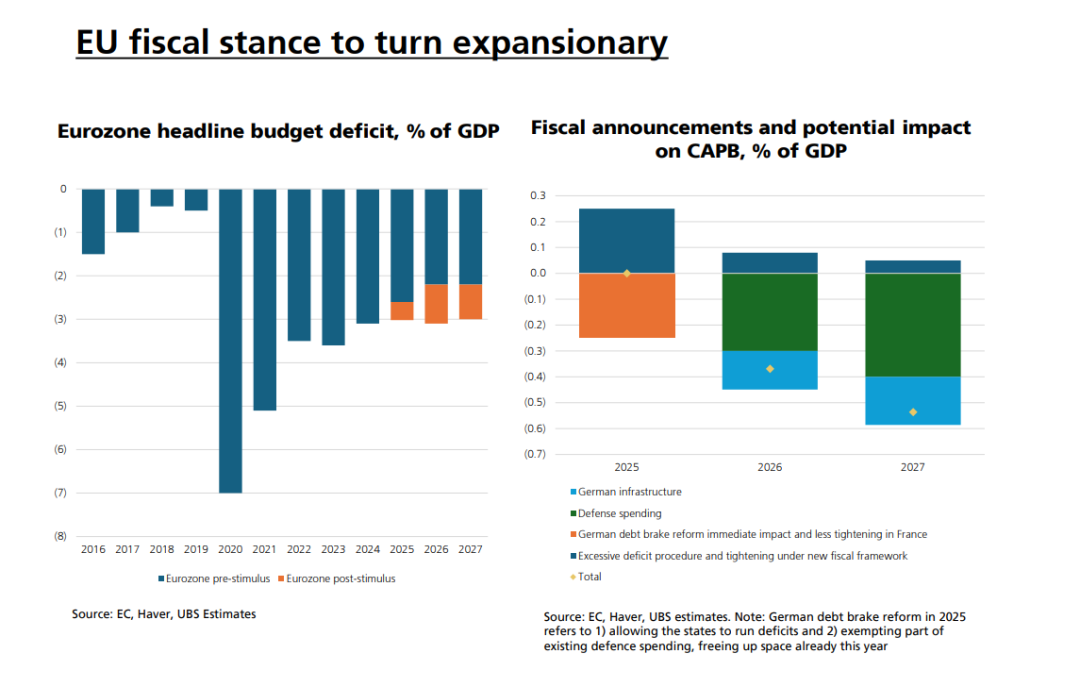

综合来看,欧元区的财政赤字,可能稳定在3%左右,如下图所示

所以如上图左所示,财政赤字缩小带来的经济压力,可能在未来一年慢慢消散,这个过程中,ECB进行了宽松维持经济增速稳定,那么往未来去看,我们看到的是一个再熟悉不过的组合

- 如果经济增速可以维持甚至扩张,那么3%的赤字+ 2%的Deposit facility rate就会保持

- 如果经济增速没法在这个组合下扩张,那么要么赤字会增加,要么利率会走低

这个看法的背后并不是一个经济结论,而是一个政治结论,极右翼的思想在欧洲已经开始蔓延,在历史上,有两个东西最容易带来极右翼的蔓延,一个是低增长,一个是高通胀。尤其是两个一起来的时候,魏玛共和国高通胀伤害了中产,然后大萧条彻底摧毁了中产,然后就是纳粹经济学了。

我们可以从这一点引申出去,在1970年美国遭遇的滞胀,其实也是后面1980年代美国保守主义的土壤。同样,2020-2024年美国遇到的通胀,也打开了美国保守主义的氛围。

如果大家看到这里,再去看前面我写的

- 西方世界很多政治的假设,都建立在1980年代,当时无论是里根还是撒切尔夫人,在苏联地缘政治压力缩小的时候,可以削减开支走向市场,而今天西方面对的压力是增加的,而很多西方政治家低估了这一点,或者不敢面对这一点

你会感受到这种深刻的不安。

或者这么说,当今的世界,必须一方面小心通胀失控,一方面小心经济增速走弱。在极化的政治环境中走钢丝,而在2025年Q4,我们看到的是通胀的担忧多少得到了控制,那么重心自然会有些转移到经济增长上

- Trump对于经济增速的呼吁

- 德国对于财政的急迫

- 日本对于安倍经济学的怀念

这是在上面所有部分中,大家都可以感受到,我并不看空全球经济增速的原因,因为我知道如果大通胀后接一个萧条,基本上就点燃了右翼的燎原之火,这是目前很多政治家正在努力避免的,甚至很多时候,我们看到的一些手段都谈不上光彩和合法,但我并不会指责这一点,我觉得没有人希望看到极端思想的回流。

在大概两周前,我有一个电话会,我记得我分享了三点,我觉得在降息周期,只有三个问题是最关键的

- 这是预防式降息,还是危机式降息

- 降息后软着陆还是硬着陆

- 降息后的复苏,到底是通胀的复苏还是实际增长的复苏

第一点决定了你短期的风险偏好,第二点决定了你中期的风险偏好,第三点决定了你的长期投资到底是买周期股还是科技股。

而今天的文章我想说的是,硬着陆+硬着陆后的救助+救助后的通胀,这种经济上我们看到过很多次的例子,在当下的政治环境风险是太大,所以不会是大家的基本解。我不是说经济没有风险,完全不会硬着陆,但能避免就会有人去尝试避免。

而长期的实际增长,在这个高杠杆+反对移民的年代,需要的是科技,无论是AI或者机器人,还是其他什么的东西,能提供足够的增量,去带来更好的经济增速,更低的通胀。我感觉我们距离这个东西发生,还有一个泡沫和泡沫破裂的距离。

而在这个过程中,我听到很多朋友说,这个世界这么动荡为什么你还对经济有信心,我总是说,就是因为世界动荡,我才对名义GDP增速有信心,因为这不是以前那个政治远离经济的年代,那时候经济可以承受下行的代价,现在不行。

最后我想说,我希望这个展望能够给大家一个更广阔的视角

- Trump的经济政策和保守主义政策,包括他对于经济萧条的规避,我觉得不是完全没有道理,虽然他在执行的过程中和他的团队有一些波折,但这个思路本身我觉得是合理的,我觉得任何尝试规避在大通胀后遇到大萧条的努力,我都支持

- 高市早苗对于安倍经济学的追捧和对于经济增长的追捧,无论是否能实现,都有自己的逻辑,在通胀后如果经济快速走弱,是一个危险的事情

- 德国则已经向我们展示了在通胀之后经济增速变成负数,整个东德都开始支持变革。

所以在我们这个年代,去讨论经济复苏还是萧条,并不只是从财政货币,消费工业去看就够了。而同样,在过去,萧条和复苏,只是一个经济增速的不同,而今天,我们这个世界,可能已经根本承受不起一个萧条,更不用说大萧条。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。