美股 特斯拉和甲骨文为什么盘中跳水?

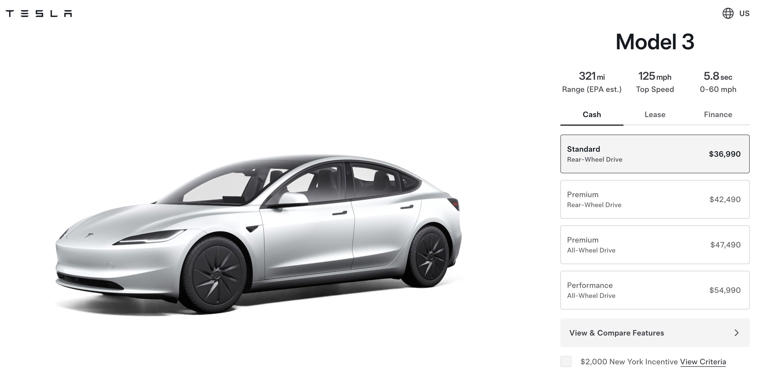

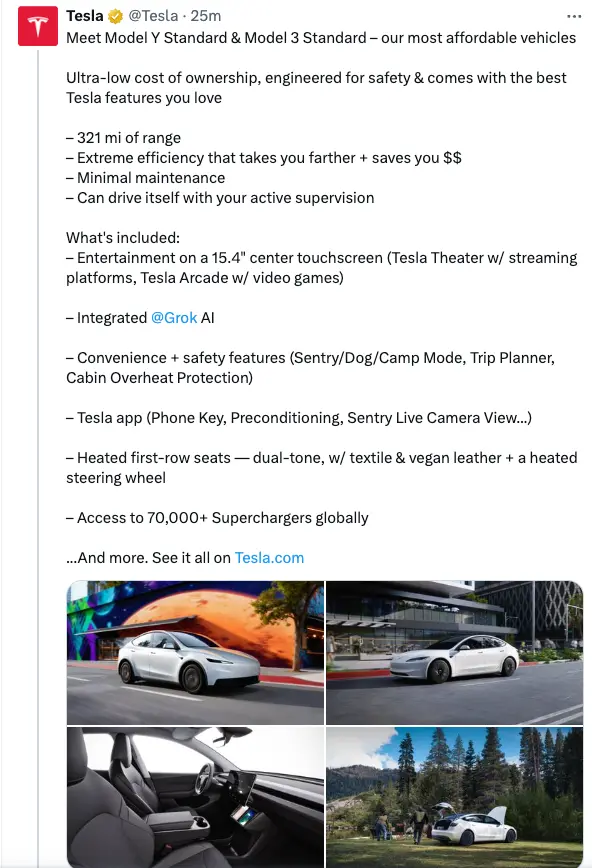

美东时间周二(10月7日)美股午盘时段,特斯拉官网终于“靴子落地”,正式公布了外界期待已久的Model Y和Model 3标准版的订购信息。然而,这次旨在提升销量的“减配降价”行动,却未能提振市场情绪,特斯拉股价在当日收盘时跌超4%,令投资者感到失望。

史上最低价的Model 3

根据特斯拉官网信息,Model Y标准版在美国市场的起售价调整为3.999万美元,较此前的Model Y起售价便宜约11%。这一降价幅度与此前特斯拉德国柏林工厂经理透露的“全新简化版Model Y将便宜约10%”的消息大致吻合。

此外,特斯拉同步推出了平价Model 3标准版,其起售价定为3.699万美元,一跃成为特斯拉目前最便宜的车型。在纽约州等Z府电动车激励政策的加持下,Model 3标准版的起售价甚至可降至3.499万美元,Model Y标准版则降至3.799万美元。

减配如何实现“平价”

为了实现价格下探,特斯拉主要通过减少部分功能配置和采用更少的高端材料来抵消成本。尽管官网并未提供详细清单,但对比发现,平价版的“减配”是全方位的:

外观与车身:平价Model Y取消了LED灯条,更换了更简洁的前保险杠,后投影式尾灯也消失。标配18英寸轮毂(19英寸为选配),并取消了全景玻璃车顶。可选颜色也仅有灰、白、黑三种。

性能与内饰:平价后轮驱动版Model Y的EPA续航里程预计为321英里,比高配版减少10%。内部配置上,它缺少第二排触摸屏,音响系统扬声器数量不足高端版的一半,同时没有氛围灯,方向盘也从电动调节改为手动调节。

华尔街“不买账”原因

周二的“平价车”发布后,特斯拉股价曾短暂收窄跌幅至不足0.9%,但随后跌幅再度扩大,收盘跌超4%。市场反应冷淡,美股投资网分析认为,主要有以下几点担忧:

1. 降价幅度低于预期

有“特斯拉多头”之称的华尔街科技股鼓吹手Dan Ives对这次发布难掩失望,直言:“对这次的发布相对失望,因为价格只比之前的Model 3和Y低了5000美元。”

许多投资者原本预期特斯拉会带来更具颠覆性的价格策略,或至少公布下一代Roadster等其他新品。在没有其他“惊喜”支撑的情况下,仅仅是减配降价,未能达到市场预期的兴奋点。

2. “减配版”陷入两难境地

华尔街更深层的担忧在于,新车价格卡在3.5万至4万美元的区间,可能陷入“两难”。一方面,这一价格区间的减配版,有可能分流“高级版”车型的销量,损害平均销售价格(ASP)和利润率;另一方面,它起不到“3万美元以下车型”那样强劲的拉动总销量的作用。

3. 中端市场竞争白热化

在3万至4万美元的价格区间,特斯拉新车将直面一系列日益激烈的竞争挑战。例如,现代汽车上周已宣布下调2026款Ioniq 5电动车的价格,基础版起售价降至3.5万美元。此外,通用雪佛兰Equinox和2026款日产Leaf起售价均低于3.5万美元,通用汽车甚至预期明年推出3万美元以下的雪佛兰Bolt紧凑型电动车。特斯拉在中端市场的定价优势正被快速削弱。

4. 缺乏新的增长点

自2023年底交付Cybertruck以来,特斯拉尚未发布新的量产车型。Cybertruck的受欢迎程度远不及Model 3或Model Y,且面临多次自愿召回。在没有全新车型刺激增长的背景下,市场对公司未来营收增长的持续性产生了疑虑。

甲骨文“AI基础设施”利润率遭质疑

据美股投资网了解到 ,引发甲骨文股价盘中跳水的,是一则援引自内部文件的媒体报道。该报道将矛头直指甲骨文快速增长的服务器租赁业务(云计算基础设施)的盈利能力。

数据显示,在截至8月末的公司上一财季,甲骨文的服务器租赁业务录得收入9亿美元,但毛利仅为1.25亿美元,相当于每1美元销售额仅获得0.14美元利润,即毛利率约为14%。

这一数字令华尔街感到不安,原因有二:

远低于传统业务:甲骨文传统的软件许可和云服务业务通常能实现高达70%左右的整体毛利率,基础设施业务的14%与之形成鲜明对比。

低于行业甚至非科技企业:14%的毛利率不仅低于大多数科技同行的云计算业务,甚至低于许多非科技零售企业的毛利率水平,这暗示其成本控制和规模效应可能存在问题。

更令人担忧的是,文件还透露了成本高昂的芯片租赁业务可能正在拖累利润。报道称,甲骨文在小批量租赁英伟达新旧版本芯片时录得“相当多”的亏损,例如上一财季就因租赁英伟达的新版Blackwell架构芯片而亏损近1亿美元。

在这些负面消息的集中冲击下,市场情绪迅速恶化。美股早盘尾声时,甲骨文股价加速下跌,刷新日低至271美元,日内跌幅一度扩大到7.1%,创下9月11日以来最大盘中跌幅。

午盘反弹原因

甲骨文股价从日内低点强劲反弹,可以归结为两个关键因素的叠加效应:官方澄清消除了最坏的盈利预期,而北约(NATO)合同则为市场提供了新的增长故事。

1. 官方澄清稳定军心

如前文所述,股价的最初暴跌源于媒体报道称甲骨文在英伟达芯片租赁业务中录得巨额亏损。甲骨文在尾盘时间段及时且明确的官方澄清——否认芯片租赁业务亏损——直接消除了市场对公司商业模式“不可持续”的极端担忧。这有力地抑制了恐慌性抛售,促使部分空头平仓,为股价反弹奠定了基础。

2. NATO重磅合约提供增长叙事

在股价处于低谷时,有媒体和交易界开始重新聚焦甲骨文当日的一则重磅合同公告:

私有5G安全部署:据据美股投资网了解到 ,NATO的网络防御卓越中心(CCDCOE)选择了甲骨文与其合作伙伴Druid Software,来设计和部署私有5G网络。甲骨文的5G“Security Edge Protection Proxy (SEPP)”软件和“Roving Edge Devices”将用于确保NATO在演习和模拟环境中具备安全、互操作的5G通信能力。

OCI云现代化:此外,甲骨文官网披露,NATO通信与信息机构 (NCIA)已选定Oracle Cloud Infrastructure (OCI),将其关键任务负载迁移到OCI,以支持NATO的网络/云现代化与安全运维需求。甲骨文强调,OCI的“主权云(sovereign cloud)”特性以及高安全性是其获选的关键因素。

尽管部分媒体将此渲染为“5G合约支持网络防御训练”可能略有夸大,但其实质是甲骨文在国防、安全和关键基础设施领域取得的两项重要突破。这为市场提供了新的增长信心,证明了OCI在高安全、高监管环境下的竞争力,缓解了投资者对公司增长前景的担忧,从而为股价提供了支撑。

截止收盘,甲骨文最终收跌2.52%

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。