95%的人都误解了“风险”!正确的风险观在这里!

随想62:95%的人都误解了“风险”!正确的风险观在这里!

肥猫的朋友们,又见面了!

上一周,由于第二季度财报表现超预期,TMO $赛默飞世尔(TMO)$ 总计上涨17%。自从肥猫在7月24日的文章《【会员】TMO——跌落神坛,还是价值洼地?》分享了TMO的抄底机会以来,TMO累计上涨34%。肥猫也在上周以持仓3个月、收益31%的成绩清仓离场(主要原因是为了回收资金,做下一步准备)。

尽管此前TMO从最高点下跌超过30%,同时网上关于TMO的分析文章和视频屈指可数,但如果你用肥猫的分析框架,就能够在市场冷门处发现机会,在热门股票之外找到真正的“黄金坑“。在此恭喜那些从TMO股票上获利的朋友们!

另外,值得一提的是,最近一个月UNH $联合健康(UNH)$ 累计上涨16.7%,自8月份低点234.60美元以来已反弹超过50%。UNH在肥猫的频道已经花费不少篇幅来讨论,它的盈利能力和商业质量想必大家都有所了解,这里就不赘述了。今天只是顺带拿它当作一个案例,因为它恰好契合我们今天要谈的话题——“风险”。

在股票市场中,“风险”是一个经常被误解的概念。肥猫将结合自己的一些理解以及我们过去聊过的股票,用通俗的语言来解释这个概念。

在各种股票评论文章或者视频中,“风险”常常被等同于股价波动幅度,也就是所谓的beta值。但这个定义非常误导人。

这里面有两个主要的误导:

第一,它让人以为“高风险=高收益”。但事实上,承担更多风险并不保证更高的回报。很多高beta的股票之所以剧烈波动,是因为估值过高,人们对未来业绩的预期太乐观,而当公司稍微不达预期时,股价往往会出现大幅下跌(反之亦然)。

换句话说,预期越高,失望的概率就越大。这点在 NVDA $英伟达(NVDA)$ 身上体现得淋漓尽致——今年年初,股价在 120 到 140 美元区间剧烈波动,而引发市场紧张情绪的原因竟然只是:在毛利率高达 75% 的情况下,公司可能少了区区一两个百分点。市场预期已经高到连一点瑕疵都容不下,这样的“高风险”,可不是高收益的代名词。

第二,它让人以为,股价下跌代表风险变大,即所谓“股价下行风险”。但实际上,股价越低,风险反而越小。这正是我们为什么敢于在股价下跌过程中不断抄底,比如前面几期聊到的SNPS $新思科技(SNPS)$ 和TMO等股票。

当然,肥猫也能理解为什么很多人会把波动当作风险。这主要时因为不少短期“投资”策略——其实更像投机——只关注价格的波动,而不关注基本面。比如技术派投资者,他们根据K线形态买入,这种策略下,价格可能上涨也可能下跌,波动率可能帮助他们从统计意义上估算止损和止盈价格。但我们并不是短期投机者,因此这种对于“风险”的定义,并不适用于我们。

霍华德·马克斯在《投资最重要的事》中提到过一个更准确的定义:

风险,是资本永久损失的可能性

换句话说,风险不是“股价暂时的下跌”,而是你以某个价格买入后,未来实现永久亏损的概率。

虽然这种概率无法精确量化,但我们仍能从定性角度把握几个基本规律:

-

高质量资产的风险天然较低、低质量资产本质上就是有风险的;

-

付出的价格过高,风险就高——即使是高质量资产;反之,低质量资产如果以正确的价格购买则可能安全。

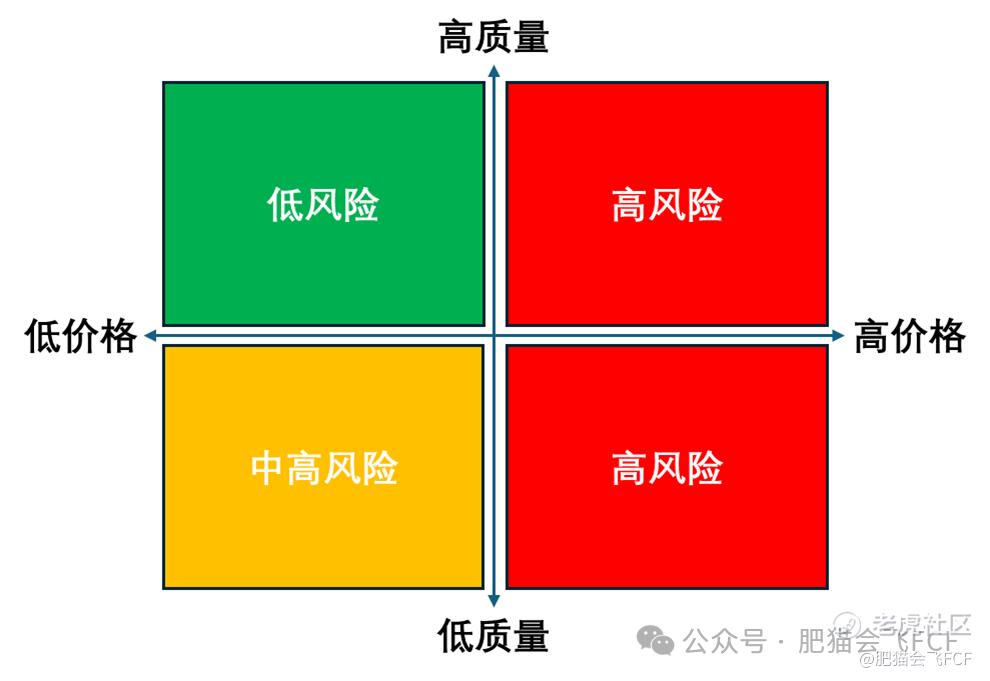

因此,投资中最重要的,不仅是资产本身的质量,更关键的是你为它支付的价格。价格决定风险,这是一条被很多人忽视的铁律。如同下图所示,在右半象限中,无论资产优质与否,只要价格被推得太高,就天然带着更大的风险;而在左上象限,高质量、低价格的组合,才是真正意义上的“低风险投资”。

那我们来分析一下,为什么会真正发生亏损呢?难道我们不能死扛不卖出、等待价格回升吗?

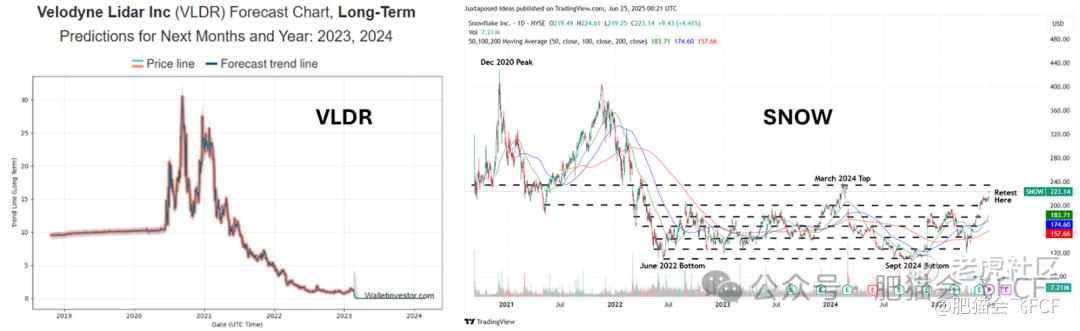

第一,如果买入价格太高,很可能直到退市或者被收购,价格都无法回到你的买入价,比如我们之前提到过的激光雷达公司VLDR 。

第二,假设你长期处于亏损持有的状态,账面有一天终于不亏了。比如你在2021年买入SNOW,五年后股价终于回到成本价,看似“回本”,但此时大盘(SPY $标普500ETF(SPY)$ )已经翻倍。若考虑机会成本,这笔“没亏钱”的投资其实在本质上仍是亏损。更现实的是,在漫长的亏损期中,投资者所承受的心理压力非常巨大。即便后来股价稍有回升,只要再出现一点波动,许多人就会因为担心亏损扩大而提前卖出止损。结果往往是——真正的回升刚刚开始,他们就已经下车。

第三,如果投资者使用杠杆,在市场大跌时可能被迫平仓,直接锁定亏损。

另外一个经常被当作风险的,是“不确定性“。

比如:加息/降息的不确定性,监管的不确定性,战争的不确定性,关税的不确定性,经济的不确定性,业绩的不确定性,管理层的不确定性……

肥猫的看法是:无论哪一种不确定性,普通投资者并没有能力影响这些不确定性的走向。既然无能为力,就没有必要过分纠结。归根结底,投资决策只有两个选项——买,或者不买。

而这两个动作最终取决于两个问题:

-

公司好不好?

-

价格便不便宜?

如果你是在低估值买入一家好公司,那么我们根本不需要担心那些无法控制的不确定性。

但如果不确定性可能很大程度上影响公司的赚钱能力,那当然不能碰。换句话说,如果公司的护城河不能抵御这些外部或者内部不确定性,那它也不够优秀。

极端的例子,比如SMCI前段时间因为迟迟交不出财报而面临“退市不确定性”,在肥猫看来就不应该投资。尽管后来结果是“虚惊一场”,SMCI短期内还从低点暴涨超过100%,但肥猫仍然不会觉得自己错过了机会。因为不买反而更安心。

再比如UNH,虽然也有监管上的不确定性,当然投资者也无能为力,但它的盈利能力和商业模式比较确定的。在这种下,决定我们买不买UNH的唯一因素就只剩下价格是否够便宜,不确定性几乎不是考虑因素。

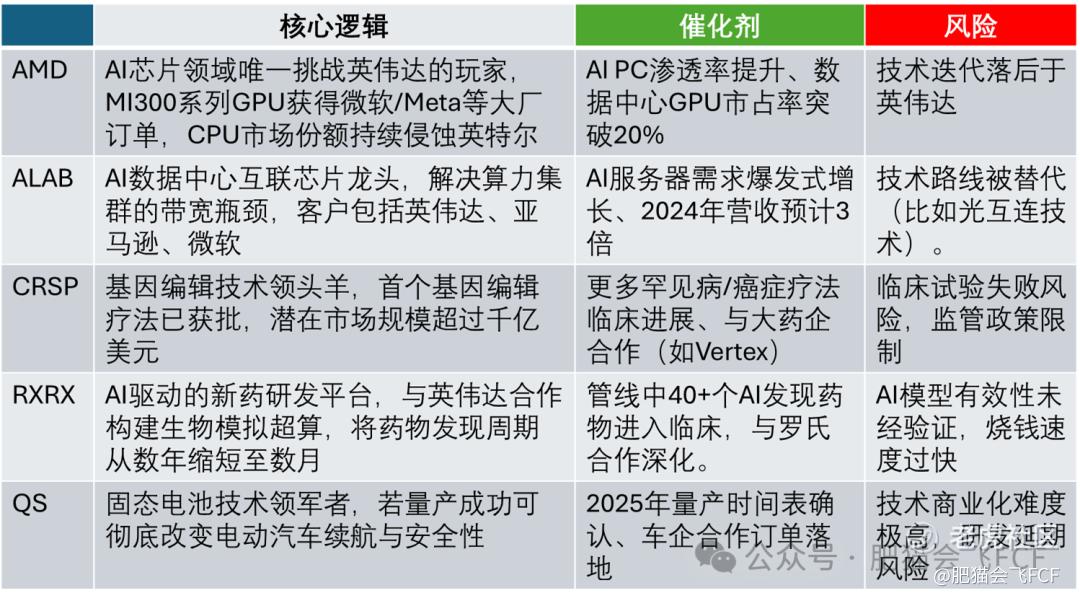

下面这张表格是从某位博主整理的《未来可能有10倍增长的美股》里截取的部分内容,这里肥猫不对其中任何公司作评价,仅作为案例说明。光看他列出的“风险分析”,都是投资者无法预测更不必说控制的不确定性。如果认同该博主的推荐逻辑和催化剂,那么你只能被动接受所有所谓的“风险”。因此这样的“风险分析”对投资者而言几乎毫无意义。

真正的风险控制,不是买了高风险资产后靠“止损”来控制;而是要从一开始就拒绝高风险资产(即估值过高的资产)。

现实世界的不确定性没完没了,一通猛如虎的分析基本上最后都要被迫全盘接受。与其把时间浪费在这些不确定性上面,不如把精力集中在公司的盈利能力、商业模式和质量上。如果一家公司的盈利完全建立在不确定性的“好运气”,那么就应该离它远一点。

总结一下:

风险,不是波动,也不是不确定性。

真正的风险,是你在错误的价格上,买入错误的公司。

市场每天都在制造各种噪音,但最终能让你睡得着的,不是分析市场不确定性或者预测市场波动的能力,而是你手中持有的公司足够好、价格够便宜。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。