英特尔 台积电 阿斯麦分析报告

英特尔是一家做CPU的公司,跟微软同时代的公司,英特尔专门做电脑芯片,微软做电脑操作系统,戴尔就负责组装,在电脑时代,他们就是王者,但是英特尔的问题就是错过了手机芯片,然后现在的AI芯片也没有跟上,所以股价也是20年没有上涨,反而在AI崛起的时代股价不断下跌,连续三年收入下降,主要原因是自己的基本盘CPU让AMD打得找不到北了,当年反垄断法让英特尔拿一小部分订单养着AMD,不然就过不了反垄断法,得拆分,就是让AMD不要倒闭,结果现在是AMD在苏黎丰的带领下,反超了英特尔,如果这个形式不改变,那未来AMD就会垄断这个市场,拿一点订单给英特尔不让他破产,这种行业老二打败老大的例子其实很少见,现在英特尔的新CEO是陈立武,因为华人擅长做芯片,所以就像换一个华人试试,加上英伟达,美国联邦政府,软银集团注资159亿美元,英伟达还给了英特尔订单,扭转了英特尔不断下跌的趋势,但是英特尔能不能起死回升呢,这个不好说,当然死不了。

美国联邦政府投资英特尔主要是扶持他的芯片制程业务,而不是芯片设计这块,英特尔的管理层不行,换陈立武行不行,现在也不知道,我觉得想要跟AMD抢CPU市场是很难的,主要还是接英伟达的订单,重要的芯片制程这块能不能起来,从理论上来,英特尔是没有办法跟台积电竟争的,连跟三星的竟争能力都没有,只能靠特朗普来扶持了,如果只是解决资金问题,这个倒不难,但是解决技术问题,那就要看现在的1.8纳米制程工艺的良率是多少,如果良率太低,估计又没戏了,要是良率真的达到90%,那英特尔就可以打一个翻身仗了,至于说做显卡的话,那就算了,不要说英伟达,就是连AMD也追不上,现在的问题就是在1.8纳米的制程上,陈立武不说,其他高管也不说,不说原因有两个,一个可能是良率连70%都达不到,要么就是陈立武这个人水平也不行,说话没有底气,跟黄仁勋,苏黎丰没办法比,现在等1.8纳米量产,到时候是好是坏就知道了,能不能抢台积电的市场份额,就看陈立武的本事了,现在要不要买英特尔的股票,我现在也确定不了。

我说一下台积电, 台积电是全球最大的芯片代工厂,有着全球最先进的技术优势跟产量优势,从跟英特尔、三星竟争变成现在一家独大,说明台积电的竟争力特别强,受益于AI爆发,在AI大基建时代,台积电跟英伟达是最受益的,这也是台积电市值能干到1.5亿美元的原因,是亚洲最大的公司,是国内整个科技公司的市值总和,是世界上所有高端芯片绕不开的供应商,2025年台积电前七大客户,苹果(25%至27%),英伟达(11%),联发科(9%)、高通(8%)、AMD(7%)、博通(7%)、英特尔(6%),博通后面的订单会增长很快,但是英特尔可能会减少订单,因为英特尔后面要自己生产芯片的,三星现在的技术跟台积电差距越来越大,特别是在2纳米的生产工艺上,英特尔现在有了1.8纳米,但是良产率能达到多少,不知道,我觉得英特尔不大可能对台积电有什么威胁,因为英特尔有一个致命的问题,就是他们招来的员工工资高,但是干活远远不如台湾人,所以任何一家美国的芯片制程企业都会面临这个问题,虽然可以从台湾挖人才,但是数量毕竟有限,而且陈立武能不能证明自己还不知道,所以我对台积电的竟争力不会有太大的怀疑。

台积电虽然只占整个芯片制程市场的38%,但是垄断了高端芯片制程,通过多个芯片缝合技术占领了AI芯片生产的80%市场份额,对手只能吃点残羹剩饭,英特尔的1.8纳米制程的良品率现在还是一个谜,在手机芯片2纳米制程上,三星的良率只有40%,台积电达到了60%,良率差了50%,导致成本过高,就拿不到大订单,台积电的市场份额达到90%,这就是台积电恐怖的竟争力,台积电的毛利率达到56%,三星只有32%,在硅基芯片时代,台积电的优势不可撼动,而且手上现在订单还是很多,短期之内受到稀土的限制可能有影响,但是不会影响长期,现在收入增长速度还是很快,当然也是订单很多,现在还是产能不足,等到产能足的时候,股价就到顶了,后面就要出来了,台积电涨十倍可能性很小,所以长线我也不会买台积电,但是在大型芯片公司里面,台积电应该是成长空间最大的,台积电未来上涨空间应该比英伟达大,喜欢的人也可以买,当然未来要是进入了量子计算机时代,台积电的成长就会结束了,毕竟量子计算要不需要台积电代工,台积电也没有量子计算机生产的技术。

我再说一下阿斯麦,阿斯麦是全球最大的光刻机生产商,也是唯一能量产EUV光刻机的厂商,在技术上全球没有竟争对手,这就是公司的护城河, 阿斯麦是全球光刻机龙头,主要客户就是台积电,三星,英特尔,占据了高端光刻机90%的市场份额,跟台积电一样一家独大,而且优势更明显,台积电还有三星在竟争,阿斯麦完全没有对手,但是问题也在这里,芯片市场现在主要是AI芯片增长,手机电脑芯片增长不大,汽车芯片的规模不是特别大,虽然整个芯片市场是在增长,但是阿斯麦在中国的收入一直在减少,导致公司的整体收入增长并不是很快,不像台积电收入增长那样稳定,阿斯麦虽然护城河是最深的,奈何市场空间不是很大,未来十倍成长空间肯定是没有的,长线投资价值不如台积电,是一个标准的成熟公司了,未来就是靠分红回购来让股价上涨了,喜欢稳定的人可以买点,我是嫌太慢了。

今天又写了三个芯片公司的分析报告,这个星期就把所有芯片行业股票的分析报告写完,因为市场的主要就是人工智能,带动了上游的芯片,核电这些基础设施,现在也开始带动下流的应用软件,还有一个主线就是太空经济,就是空中汽车,月球基地,卫星通信,这是未来几年的两大主线,每次下跌都是抄底的好机会,我是打算把这些行业全部研究透,然后精选出来里面成长空间非常大的公司,这些热门题材股,每次调整进去,后面做长线也可以,做短线也可以,长线的思路就是要求小公司大行业,短线现在有两种模式,热门股一般跌30%抄底,冷门股跌60%抄底,以后短线抄底也跟长线抄底一样,就是不补仓,可以多买几个。

FIG现在能不能抄底,我的习惯是第一波下跌抄底,反弹以后一般就不叫人抄底了,因为我是做左侧交易的,习惯是越跌越买,涨起来以后反而就不喜欢买了,这也符合短线的本质,高抛低吸吗,当然现在62美元要抄底也可以,你们自己把握,但是以前买的,还是目标价92不变,当然到了71以上的时候可以分批卖,也可以到92一次性卖,但是也有可能到不了92,到92的概率是70%。

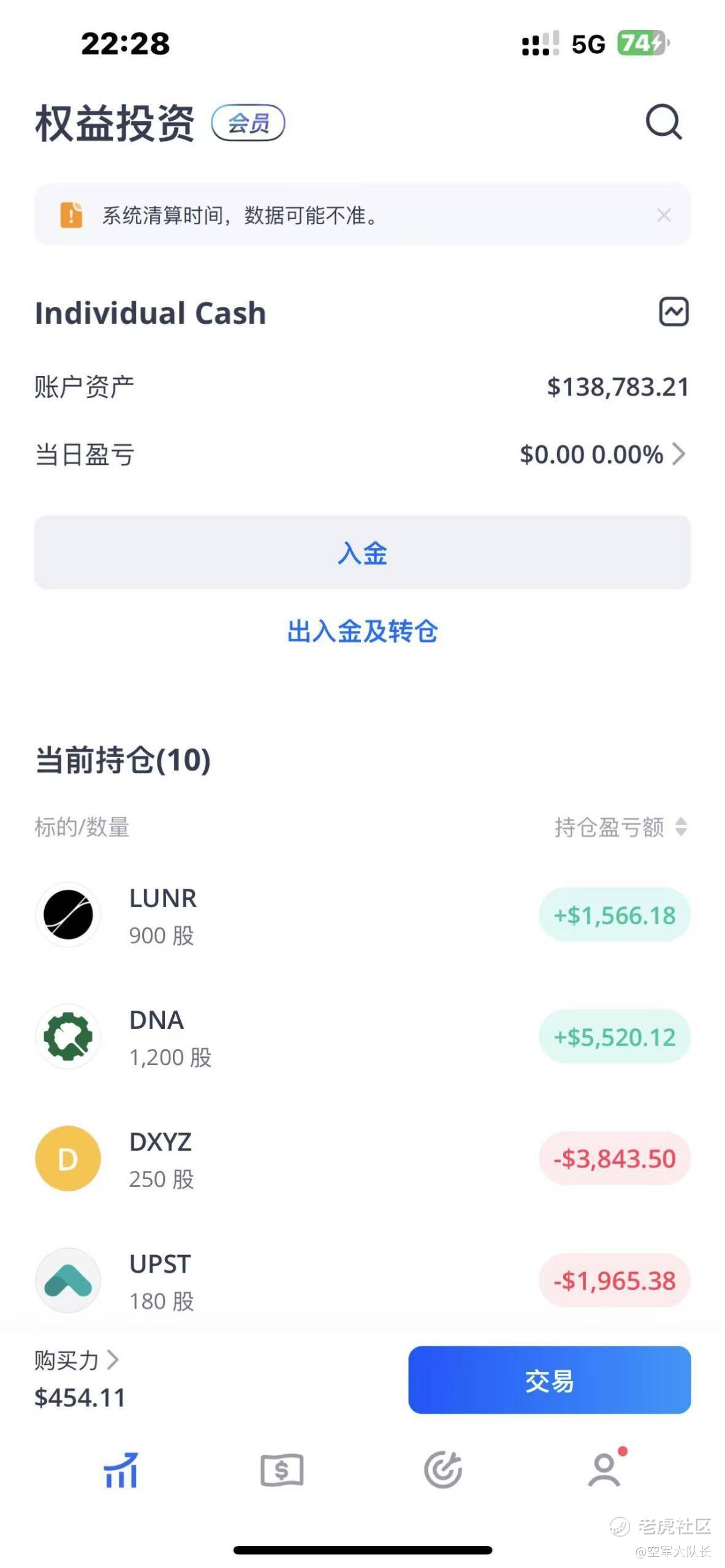

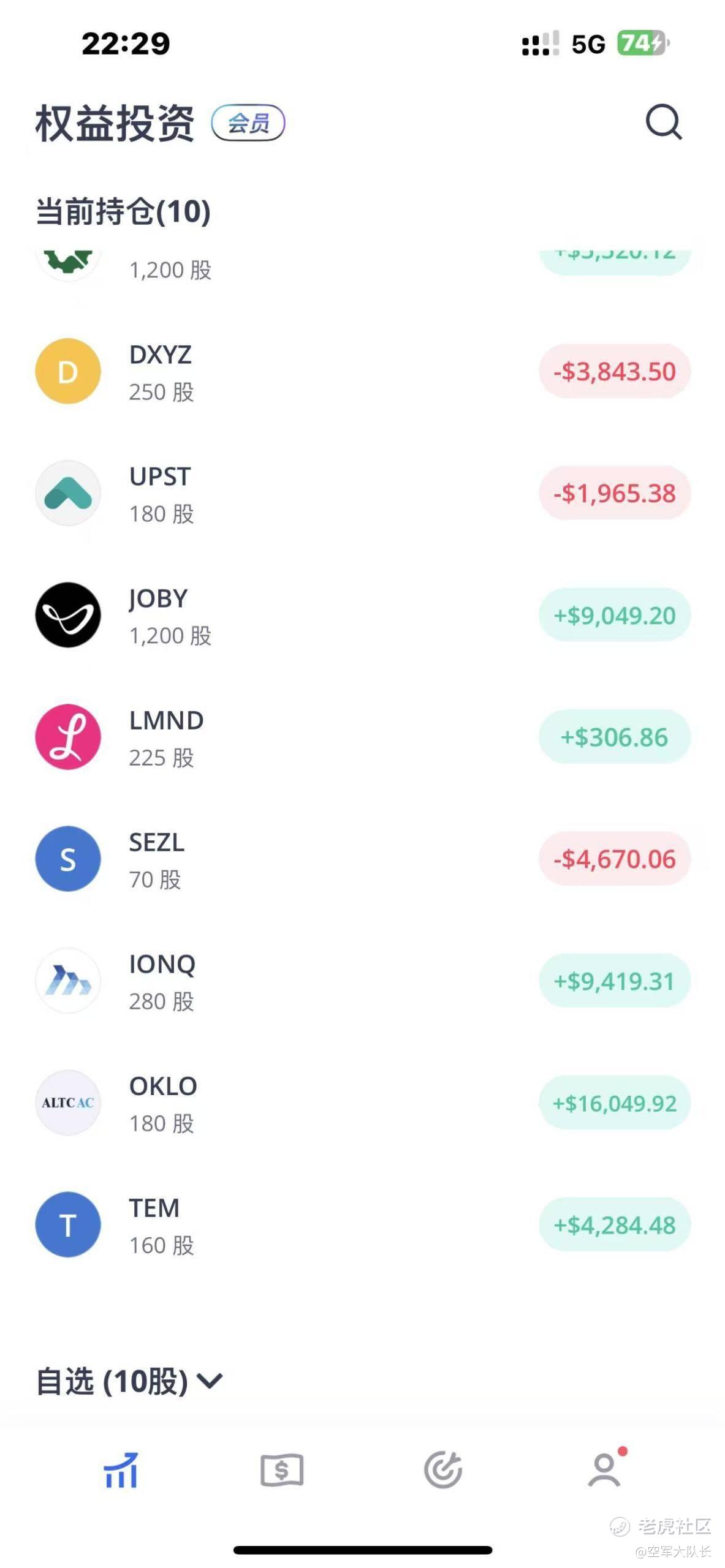

今天长线:DNA现在13.2可以买,IONQ现在73可以买,OKLO现在151可以买,JOBY现在16.68可以买,APP现在585可以买,CRCL现在136可以买,CRWV现在141可以买,长线股统一10%仓位,

这是我的实盘账户,周五跌得厉害,现在收益只有38%了,做成长股就这样,波动非常大,一般人做不了长线就是这个原因,涨的时候拿不住,跌的时候害怕,像我这样不管涨跌天天发实盘的博主没有几个,毕竟理论跟实盘操作是两码事,我不马后炮,大家可以长期跟踪我。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-10-13精彩英特尔别盯着高端,需要大量的中低端练手,经验是积累的,台积电之前也说过放弃中低端,释放善意让出一些业务,英特尔得抓住1举报

- 雁门关向东二万五千里·2025-10-13精彩中方这次出重手,逼美取消中方船只靠港费,川普如果取消了,美国船太贵,没订单,重振造船就会烂尾,所以川普选①禁EDA,②禁光刻机,③加关税,所以川普不会轻易妥协。点赞举报

- 暮烟风雨·2025-10-13精彩空头碰到这种黑天鹅肯定砸的。但改变不了英特尔的趋势,趋势为王,风口上谁也挡不住点赞举报

- 四十退休·2025-10-13精彩英特尔的未来充满不确定性,谨慎为上点赞举报

- 杜王·2025-10-13精彩大队长你现在是全职投资?点赞举报