落入星空辽阔 - 美股一周复盘 - 2025-10-12

综述:

本周大盘前半周高位震荡。周五风云突变,受到trump发推影响,大盘恐慌性下跌。 spx下跌200点,直接跌回了9/11开盘的水平。

上周除个别标的和utility板块外,其它板块普跌。

上周5大跌的催化剂是Trump周五的发帖引起了市场对于关税战再次升级的担心。盘后Trump宣布要在11/01提高中国关税100%也证实了这一点。 这个事件个人解读如下

-

中美之前签了关税的大的框架,本质是是在寻找一个middle ground. 让双方可以各自腾出手来去focus on优先级更高的各自长期需要解决的问题。但本质上,双方各自互相降低依赖的大方向没有变化。

-

在这个基础上, 中美两方其实是互为镜像的。 无论从经济的基本面都有各自的问题, 股市都是基于不同的题材暴涨,两国的政府都在基于各自的长期需求扶持相应的产业链,同时也在全球范围内试图leverage并尽力保持自己的竞争优势。

-

从这个角度来说,美国芯片行业和中国的稀土行业可以说互为表里。 我的一个朋友提出A股的寒武纪等效于美股的 MP( MP Materials Corp)。其实是很有道理的。

-

这次的事件,很有可能最大的导火索是美国试图和巴基斯坦进行稀土生产的合作,而巴基斯坦的稀土技术又是中国提供的。所以中国进行了一定程度的控制。本质上等效于美股在芯片产业上在东南亚和中东对中国进行的相应控制。 很大的可能是类似的合作细节再之前的贸易协定中双方并没有明确界定, Trump周五对于双方具体的执行层面的博弈进行升级,从而造成了市场的恐慌

-

基于上面的分析,个人理解周五的波动,应该是中美重构经济框架过程中自然发生的一个博弈插曲,最终会成为一个中短期可以解决的问题。 因为双方的长期基本战略目标没有变化。 需要解决的只是各自原因以多大的成本和代价达到新的平衡。而且类似的博弈将来也许还会不断出现。

-

短期来说,这个事件还需要3-4周震荡,看月底的APEC会议上, 双方领导人是否可以解决这个问题,如果解决, 大盘进入11月后大概率会重新回到震荡上去的趋势。 在此之前,大盘重新会进入一个类似4-5月随着消息而不断震荡的波动期。 但如果10月之前问题无法解决,波动期会变长,大盘上升趋势就会出现一个较大的风险。

PS: 周六刚写完上面这段,周日trump发推缓和。 整体判断基本还是不变。

对比2024年12月市场高位震荡后类似的单日大幅回调。 直接跌破MA20后在MA60获得支撑。 短线反弹到MA20后继续震荡下跌,用了接近一个月的时间出了新的,接近MA120后反弹。 创出新高。

按照上面的分析,下面2-3个月大盘的可能走出上图黄色虚线的路径。

还有另外一种走法,就是类似于图中前面8/1号回调后反弹突破创新高的走法。这也是上周我在群里不断提醒大家下周会有100点回调的走法。 只是回调提前了一天,而且幅度要比之前预期的大。 如果按照8月的走法,可能会走出红色虚线的形态。这是一种比较强势的走法。本来因为周五的跌幅比较大,个人认为黄色虚线的走法是大概率事件,但是trump周日又TACO了。 所以红色虚线走势概率又提高了。

这个下跌个人也按照下周1,2,3大幅下跌做了对冲布局。但是因为周五跌的速度和幅度过快,所以周五布局的对冲并没有完全达到预期的效果。上周还布局了下周2 10/14 5680/5650/5625的put 蝴蝶。下面两天看反弹SPX是否可以回到MA20 6665附近的位置。

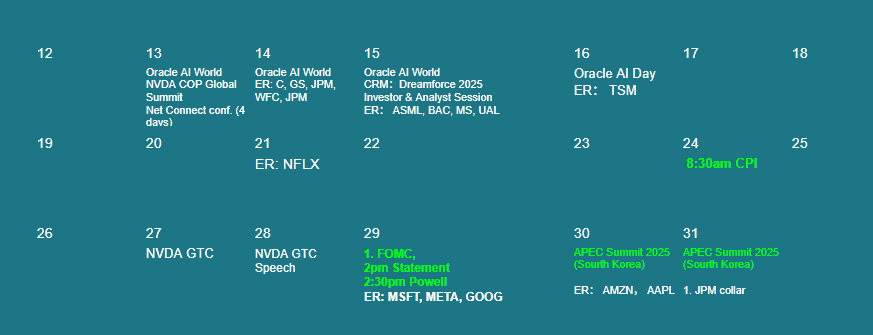

上图是市场10月需要面对的重要事件。其中最重要的是

-

10/24 9月CPI数据发布。本来是下周发布的,但因为政府关门,改期到下一周周五发布

-

10/29 联储10月会议,关注是否会再次降息

-

10/29-10/30: 大科技的财报。

-

10/30-10/31: APEC summit 会议。 关键看点是双方领导人会面

宏观,技术与资金信号

主动基金仓位指数继续保持在80以上的相对高位

市场宽度大幅回调到300附近。还没有到超卖区间和买点。但是说明这波回调的空间和时间也不会太大。 可以分批建仓。

VIX: 上周5大幅反弹。 看下周是否有持续性。

以太币:走的很技术。上周5快速跌破了三角整理区间,周六守了一天MA60,周日随着trump发推试图反弹回到MA20。 整体利好大盘反弹。

TLT:周五大幅反弹。比较符合避险逻辑。但是这里也不会就直接上去了。 整体还是区间震荡。

US10Y: 10年期国债收益率相应下跌,但还没又到前面低点。还是属于区间波动。

原油:大幅下跌。本来opec就要减产。这里又开始衰退预期。整体疲软。利好通胀下行。

GLD: 黄金这波上涨很急。但是周五反弹并没有创出新高。有可能短期高点已经到了。

DXY: 美元整体还是在逐渐走强

指数:

SPX: 中长期7200的目标位不变,上面提到过的后市黄虚线和红虚线的两种可能走势,相同点都是会出一个2次探底。区别在于探底深度。 在控制号仓位的情况下,可以分批加仓。 这应该是今年下半年比较好的一个入场点。

QQQ: 中长期看法没有变化。 短期下方支撑MA60 580, 上方阻力MA20 600. 这里抄底可以在600出,然后等2腿建长仓。

IWM: 从高点跌回。 下方支撑325, 上方阻力343

个股

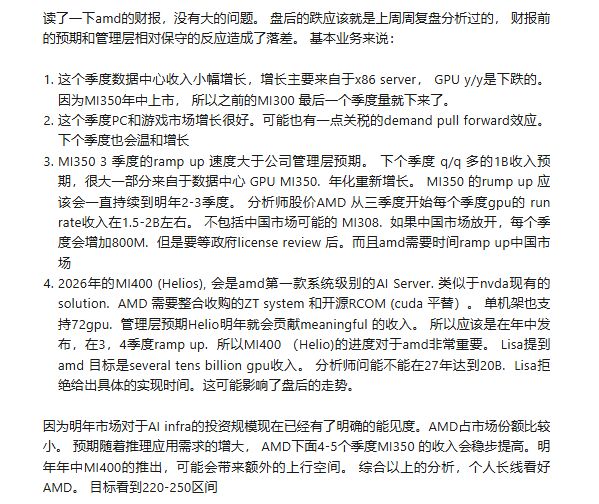

AMD: 上周AMD和openAI签了一个很重要的deal。 下面会详细解读这个deal的影响。 从技术层面来看,AMD周五收在前高215位置。已经形成了VCP突破。下面的高点可以看到290. 8月AMD财报分析已经明确给出了长线看好AMD的逻辑和 220-250目标价。 上周减仓了11月的短期仓位。继续持有明年9月的长期仓位。 同时开始加明年8月230/300/400的call butterfly。

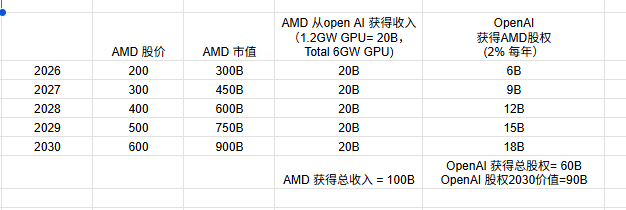

我大致推演一下AMD和openAI的这个Deal 每年的情况。 双方的财务关系大概是上面这个表格显示的。 下面分析一下双方达成这个deal各自的出发点。

-

对于AMD来说,明年的MI400 是最最关键的一款产品。 这是AMD第一款从硬件的计算能力,内存,单机架computer power. 网络互联+scale out。 级别全面Target nvda 下一代主力产品rubin的。 从软件上AMD 要依赖于RCOM开源社区去match cuda。 作为这样一款产品的第一个版本,最大的问题是什么。 是怎么在客户那边用起来,上量。 因为很多的问题,是需要在使用中才能发现,并且逐渐修改完善的。 这种数据中心的产品,ramp up是很慢的。从 AMD X86 server在数据中心的ramp up历史就可以看出, 从第一代,2017年的 Naples, 第二代2018年的 Rome。 其实纸面性能已经可以了,但是在数据中心就是上不了量。因为客户要花大量的实际去调试,测试,确保已有的程序可以完全没问题从intel server搬过来。 知道2021-22年的Milan, amd才真正在数据中心开始占有了超过5%的市场份额。后面22-23年的 Genoa, 24年的Turin, 逐渐把市场份额提到了 40-50%。

-

与openai的合作, 让amd 有机会在MI400 一开始就上量。 而且通过和openai 工作团队的合作,可以进一步打磨完善产品成熟度。 这样再通过后面3-5年的迭代, 才可能和nvda 再training的市场竞争。

-

从 openAI 和 nvda 与amd分别达成的deal可以看出openai 希望看到的3-5年后GPU市场的分布。 openAI 与 nvda是10GW的deal, 与AMD是6GW的deal, 所以我们大概可以预期,nvda/amd的客户是希望看到一个7:3(or 6:4) 的格局的。 那么nvda今天的市值是4.5T. AMD今天的市值是330B. 后面的演进的可能性是什么,也许是过3-5年市场泡沫一下,整个gpu市场大幅缩小,nvda跌倒1T, amd 守住300B. 也许是GPU市场进入缓慢线性增长期,nvda 市值保持在4T, AMD 涨到1T. 这都是不同的可能。

-

这里面的关键点在于 :

-

OpenAI 下面5年要能不断的拿到钱。 通过它的产品(2025年它的revenue 目标13B, 据information 说它2029年的收入目标在125B), 或者是基于它的融资能力。

-

AMD and Lisa Su要可以deliever. 从历史开看,Lisa SU的长处在于执行。 她收购xlinix并不是好棋。但是她一步一步按部就班的把 AMD x86产品,从5%的市场份额(数据中心和consumer 游戏市场) 带到超过50%,已经证明了她的能力。 这里关键点是 llm算法和ai server构架上下面几年相对稳定,没有太大的变化。 只要变化不大,nvda 老黄也只能按部就班的挤牙膏式的提高产品性能, 这样就会给AMD以catch up 的机会。

-

下面3-5年,如果计算的重心继续从traning向推理倾斜,也会降低amd catch up的难度。

上面的表格,只是试图去从Lisa Su 和Sam Altman的角度,去看清楚他们决策的逻辑。 是不是会像她们预期的那样play out,是我们作为投资者需要去理解的,也许是把握的机会,也许是要规避风险。 这个就是仁者见仁智者见智的事情了。

NeoCloud 板块分析

这周分析一下NeoCloud这个板块。 这个板块最近比较火的逻辑本质在于大科技在建数据中心出现瓶颈。 需要最大化的利用市场已有的数据中心和电力资源,加速满足各自的计算需求。 要提供一个AI的云计算服务,从下向上大体有三个层次的工作

-

数据中心基础建设,包括房屋,水电,制冷等等。

-

购买GPU服务器,安装。 并长期运营

-

构建租用服务所需的上层管理系统。比如账号系统,安全服务,资源虚拟化, 服务的开通,注销,扩容等等。

继续上面的三个层次,这个行业的player可以分成两个大的类别,Cloud Service Provider (CSP) 和 Cloud Hosting:

-

Cloud Service Provider (CSP): 提供上面层次3的服务。 大部分自己负责从1到3的所有工作,有时候(在土地,电力资源受限的情况下)也会把层次1-2的工作外包出去, 按照大小CSP可以分成3个基别

-

First Tier: Amazon AWS, MSFT Azure, Google Cloud

-

1.5 Tier: Oracle

-

Second Tier: CRWV, NBIS

-

Cloud Hosting: 只提供上面层次1和部分层次2的服务。 即负责数据中心的建设和运营。 但是自己不负责购买AI server. 数据中心建好了,租给客户放AI Server, 同时提供日常运营服务。这里面的的公司按市值可以包括 IREN, APLD, CIFR, CORZ, WULF. 这些大部分是从cryto mining转来的。天然具有数据中心建设和运营的基因。在过去一个季度也分别和不同的CPS签订了明确的长期合同

-

Cloud Hosting Potential: 这类的公司是还没有转型的挖矿公司。没有明确的deal, 但是有向Cloud Hosting转型潜力的公司, 包括, HUB, RIOT, 等。

下面说一下 CSP和 Cloud Hosting这两类公司的业务估值方法。 对于数据中心的运营,业内基本以数据中心的电力容量来评估它的大小,建设成本,运营收入。 比如100MW的数据中心表示这个数据中心在一个时间点上能支撑的最大功率输出。 基于对上面各家公司的财报分析,我们大致可以简化成下面的数据供大家直观的去理解:

-

建设成本:每1MW数据中心的建设成本在10M上下。 即 一个1GW 数据中心的建设成本是 $10B, 100MW数据中心的建设成本$100M.

-

AI Server成本: 每1GW功率的AI server成本在20-25B左右。 这也是老黄之前提到一个1GW的AI factory, 要花费50B的原油。 10B 数据中心建设 + 25B AI server, 差不多就已经35B了。

-

Cloud Hosting Revenue: 每100MW数据中心每个季度收入$50M。 一年$200M。 也就是1GW 数据中心的租用收入是 $2B 每年。 所以对于所有的 Cloud Hosting的公司,根据它的power capacity上限, 我们大概可以算出它的收入上限, 即 revenue = power (GW) * $2B per year。 所以对于Cloud hosting 的公司来说, 它的租售比可以潜在达到15-20%。

-

CSP revenue: $10B per 1GW GPU servers. 这是根据CRWV最近一个财报推算的。 也就是一个$50B建设 的1GW数据中心,也差不多是20%左右的租售比。

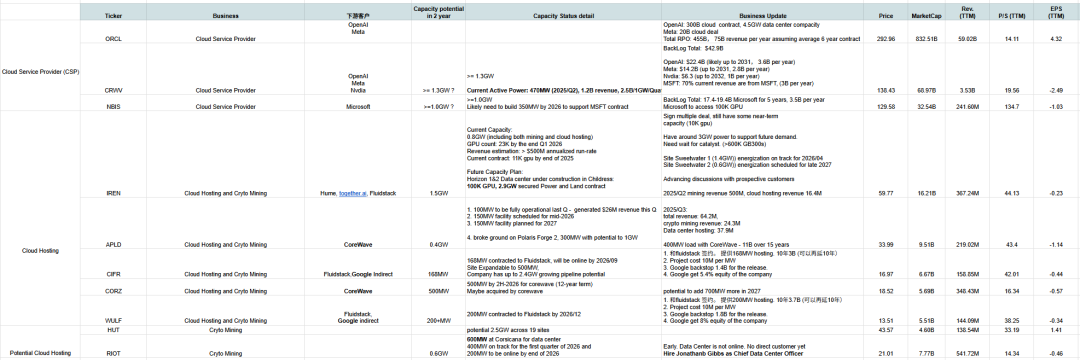

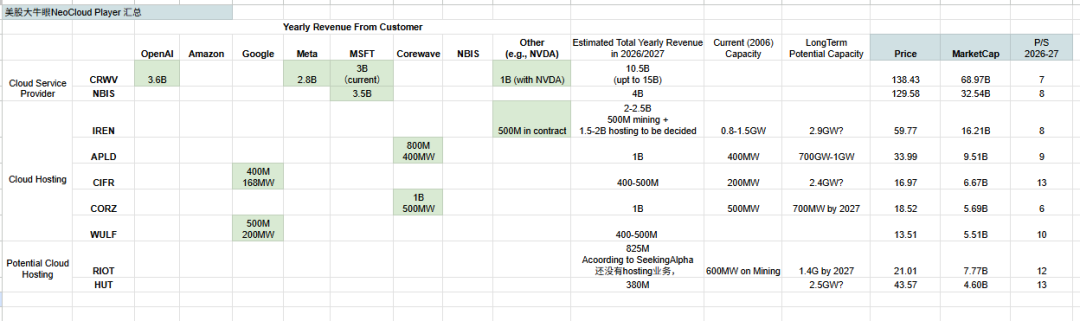

上图是上面提到的美股市场按市值来说主要的neo player情况,图片字迹比较小,大家凑合看。

这张图给出了不同公司之间的相互业务关系。小结如下

-

CRWV: 与OpenAI, Meta, MSFT, NVDA签了deal. 大概2026年的年收入10B-15B

-

NBIS: 与MSFT签了deal,加上它自己的面对中小客户的收入, 2026年收入在4B左右。

-

IREN: 与某些没有 透露的客户签了500M GPU租赁合同。 公司明年会有1.5GW的数据中心上线。潜在会签一个大deal. 所以公司当前的估值相对高一些。

-

APLD: 与CRWV签了400MW的deal. 在2027年前上线。 对应年收入800M. 公司上周4财报盘后大涨,大概率是因为除了和CRWV的deal, 公司提到下面两年会继续扩张700M-1GW的 capacity

-

CIFR & WULF: 都和Google签了类似的Deal, 提供200MW的Cloud Hosing capacity. Google 通过提前支付1-2B建设费的方式入股这两个公司。拿了5-10%的股权。

-

CORZ:和CoreWave签了每年500MW, (1B收入)的deal. corewave对它有一个收购案,10月底投票。大概率会黄。 公司自己有继续扩张(add 700MW by 2027),降低对于corewave依赖的计划。当前市场6B。 感觉可以看到10B.

-

RIOT: 还没有进入Cloud Hosting赛道。但是公司今年招聘了一个chief data center officer. 是很明确的要进入。 预期在2026年增加0.6-1GW capacity. 这里有一定的埋伏潜力。

综上所述, 长期来说,这个赛道的盈利能力和成长还需要几个大的周期去验证。如果下面2-3年市场出现AI 算力泡沫,这些标的可能会首当其冲。但是短期中期来看, 它们还是有不同的潜在机会。 尤其是IREN, RIOT, CORZ, 可能都是可以逢低建仓埋伏等待event trigger的。

其它个股个人观点和仓位本周大部分保持不变。 只提一只系统龙头MP.

MP: 从技术上看,80如果可以站上, 前方可以看到105.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。