MSTR其实本质就是比特币杠杆,在大市疯狂波动的时候尽量还是别动。

Baby这个股市好像跳楼机[流泪]这两天太刺激了!尤其是币股相关,今天来聊聊 $Strategy(MSTR)$

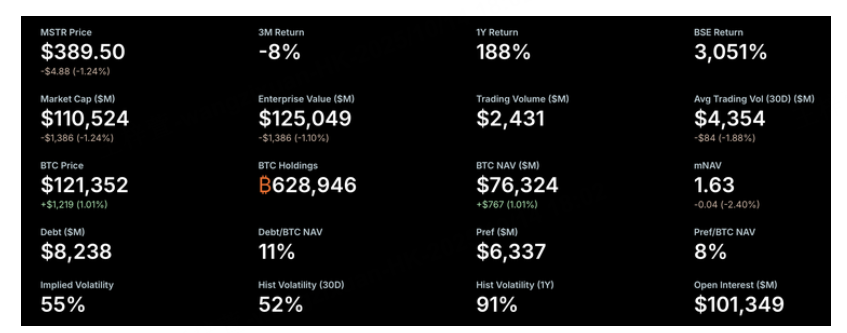

自从2025年2月MicroStrategy改名为Strategy Inc后,这家公司彻底转型成全球最大企业比特币金库,目前持有 628,946 枚 BTC,市值超过 750亿美元,软件业务在整体估值中占比不到 0.2%。如果比特币如分析师预测涨到 15万–20万美元,Strategy的股价理论上可能翻倍。

Strategy的独门“BTC Yield”策略能系统性地以每股形式累积比特币,但同时伴随 稀释和再融资风险。换句话说,它比直接买比特币波动大约 2.5倍,投资需谨慎配置,一般建议 组合中占比3–5%。

一、比特币 vs 美元:Strategy的投资逻辑

企业比特币仓位无可匹敌

Strategy持有的比特币约占全球总量 3%,超过其他企业金库总和。

相比Tesla(11,509 BTC)、Marathon Digital(50,639 BTC)和Coinbase(11,776 BTC),Strategy不仅数量优势明显,而且在资本市场的运作能力让它能以更低成本、系统化累积比特币。

软件业务只是辅助

Q2 2025 软件收入 1.145亿美元,同比仅增长2%,占比不到公司总价值的 0.15%。

软件业务主要保证运营连续性,但真正创造价值的是比特币仓位。

BTC Yield策略

2025年YTD收益 25%,管理层预计全年可达 30%。

通过发行股票和优先股购买比特币,比直接买币更系统化,但也意味着股本稀释。

二、竞争与独特优势

虽然全球已有 145家公司持有比特币,但Strategy依旧领先:

先发优势:最早进入企业比特币金库市场,机构认可度高。

资本市场运作能力:可用零息可转换债、优先股和股权系统化累积比特币,其他公司难以复制。

管理团队品牌:Michael Saylor的领导力带来融资便利与机构关注。

相比之下,ETF(如BlackRock IBIT、Fidelity FBTC)风险更低、费用低,但无法系统性累积比特币,也不提供潜在杠杆收益。

三、财务与估值

财务表现高度依赖比特币涨跌:Q2 2025营收主要来自比特币升值,软件收入几乎可以忽略不计。

估值:当前市净率约 1.84x Bitcoin NAV,历史区间1.5–4x,潜在股价可达 480美元/股(约110%上涨空间,假设比特币涨到15万美元)。

风险指标:稀释、再融资、监管不确定性及比特币价格波动带来的极端收益/亏损。

四、技术面观察

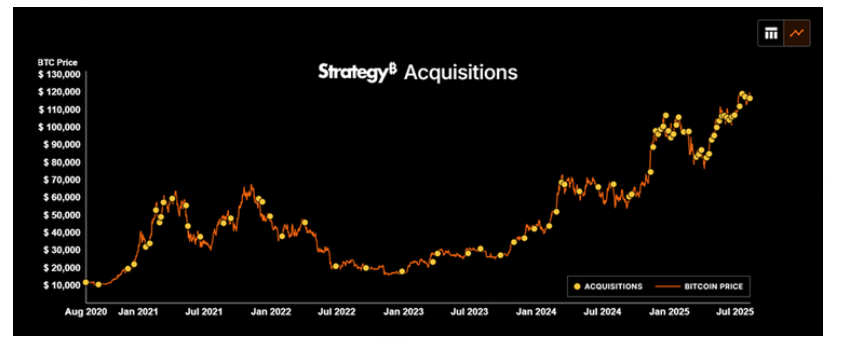

月线图显示,自2022年双底反转以来,股价在 3.26美元–543美元 区间内上涨近 3985%。

当前遇到阻力位 450–543美元,短期可能回调至50/100均线支撑,再尝试冲击新高。

与比特币12个月相关系数 0.65,但波动约 2.5倍,杠杆效果明显。

五、催化因素

比特币价格上涨:15万美元目标意味着操作性收入增至 340亿美元。

纳入 标普500指数:可带来约 20–30亿美元被动资金流入。

系统性优先股发行:每半年约 25亿美元,支持持续比特币购买。

管理层长期规划 42/42战略:预计2027年前累计 840亿美元比特币投资。

六、风险提示

杠杆比特币带来的高波动。

稀释风险:BTC Yield策略依赖股本发行,可能稀释现有股东。

再融资风险:2028–2030年可转债到期,若比特币低于转股价,可能融资困难。

监管风险:税收、会计、企业持币上限等变化可能冲击商业模式。

七、总结

Strategy已从软件公司彻底进化为 全球最大企业比特币金库,提供机构级杠杆比特币敞口。当前股价相对合理,若比特币如分析师预测涨到 15万–20万美元,潜在回报可观。

投资建议:

激进投资者:可作为杠杆比特币替代,组合占比3–5%。

保守投资者:可选择ETF(IBIT/FBTC)获得直接比特币敞口,风险更低。

各位虎友,你最近怎么看待的行情?来一起在评论区聊聊吧~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华尔街赌侠·2025-10-14不要投资币股,一直再融资的商业模式,投资者无利可图点赞举报

- 上山抓牛股·2025-10-16好巧不巧,美国收缴了15B的大饼,要砸盘了?本来还以为会是贝莱德关闭etf流入口,没想到是这种方式。点赞举报

- 马一龙·2025-10-162023年以来首度跌破年线,确认点赞举报

- 黑天鹅本人·2025-10-14这个股的波动确实让人心惊,谨慎为上点赞举报

- 艳阳高照天·2025-10-14风险需谨慎⚠️点赞举报