老虎每周市场观察:2025年10月06日—2025年10月12日

一、全球重要股指表现和估值:

看点摘要

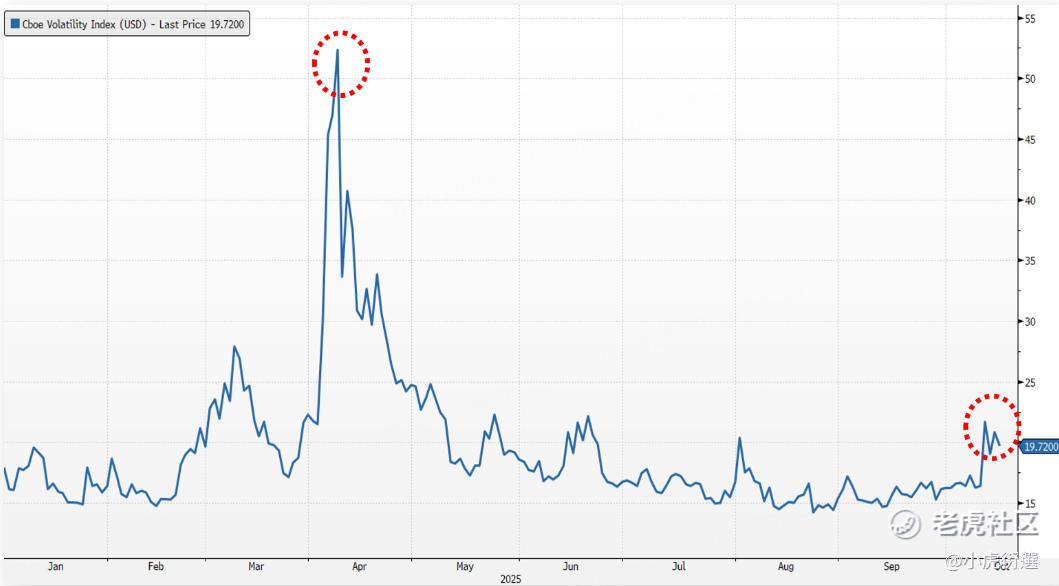

◼ 上周,美股受多重扰动短线承压,标普500与纳指回调明显。但VIX仅升至20左右,美债与黄金同步走强,显示市场并无系统性风险。关税升级更多为APEC前的谈判铺垫,极端化风险有限。AI与稀土成为核心博弈领域,半导体波动或加剧。尽管宏观情绪偏弱,美国AI产业链盈利确定性仍高,上游硬件与云基础设施协同强化长期逻辑。整体看,美股正处于“估值再平衡”阶段,短期震荡难免,但结构性主线依旧清晰。

◼ 大中华方面上周延续回调,恒指与恒生科技指数分别下跌3.1%和5.5%。基准情形下,我们认为本轮中美摩擦属可控博弈,但不可忽视双方分歧并未减少。所以,短期波动仍存,但系统性风险有限。政策面“财政更积极、接续发力”正在兑现,内需板块有望接棒成为新主线。稀土新规与AI投资扩张体现产业自主与科技突破的双支点,制造业、算力及关键资源链构成长期底气。整体来看,市场逻辑正从外需风险定价转向内需修复与产业韧性。

◼ 本周重点关注美国宏观数据是否能及时公布,以及台积电的最新财报。

二、本周市场主线分析

美股:短期承压但无系统性风险,AI盈利仍为核心支撑

过去一周,美国市场在多重扰动下出现明显波动。中美贸易摩擦再度升温,加之CTA仓位偏高、企业回购进入静默期,叠加美国政府因预算僵局而陷入部分关门,共同触发了市场的集中抛压。标普500与纳斯达克100指数在上周五均出现恐慌性下跌,短线情绪明显回落。然而,从市场结构看,本轮回调更多是高估值板块的阶段性调整,而非系统性风险扩散。恐慌指数VIX仅温和升至20附近,并且美债与黄金在同日走强,表明避险需求有序释放、流动性尚未失衡。

关税层面,本轮关税升级的核心是为10月底APEC峰会和11月“90 天关税暂停”到期后的谈判造势。相较4月本次谈判的博弈强度明显温和,市场心理预期已提前修正,极端化风险有限。中美双方看似频繁出招,但真正的焦点只有两个:稀土和AI产业链。在此反复博弈之下,前期因AI与消费电子扩张而打满预期的半导体行业或将迎来大幅波动。

尽管如此,美国AI产业的盈利支撑仍具确定性。上游硬件与云基础设施之间的资本协同加深,推动产业链从竞争走向合作,增强了 AGI 时代的可持续性。短期虽受宏观情绪干扰,但只要财报季验证盈利扩张持续、贸易谈判不出现重大倒退,AI板块依旧是未来 5–10 年的核心投资主线,长期上涨的逻辑并未被破坏。

总体来看,美股短期或继续承压,预计高估值板块仍有约10%左右的挤压空间。但从宏观与流动性视角看,目前系统性风险并未形成。市场进入“估值再平衡”阶段后,盈利确定性与产业逻辑将重新主导节奏。所以,我们认为美股目前的回调是阶段性的健康调整,而非趋势性逆转。

大中华:内需刺激带动风格轮动,自主可控成为战略支点

相较于美股,大中华这波回调启动的更早,下跌幅度也更大,恒生指数和恒生科技指数在上周分别大跌了3.1%和5.5%,而且这还不包括上周五突发关税的利空。同样的,我们认为此轮贸易摩擦的升级属于可控博弈而非全面脱钩,美中双方倾向于战而不破,即在短期战术升级后重新回到窄协议框架。这意味着短线波动可能延续,但指数层面下行空间有限,未来几周市场重心将从系统性风险向结构性配置过渡。

政策层面,“财政更加积极、接续发力”的政策基调正在兑现,外需链条在关税不确定性下或将承压,内需板块有望成为新一阶段的相对强势方向。未来1-2月随着刺激政策落地,我们预计大中华市场风格将从受益于外需的板块,转向受益于内需刺激的消费、基建、等领域。

产业层面,中国在关键环节的底气正在显现。10月初宣布的稀土出口新规,正是对全球供应链再平衡的主动布局。这种以稀土制衡技术的策略,将强化中国在全球关键材料产业的议价力与制度主导权。与此同时,AI产业投资持续升温,自研大模型和新一代芯片设备相继亮相,反映出制造业与算力应用的深度融合。稀土、设备与AI形成的产业链条,正成为中国应对外部博弈的长期战略支点。

总之,我们认为不用过度担心近期的贸易战升级,但是也不要过分TACO。必须承认,中美之间目前仍存在不小分歧,不恐惧不贪婪或为最佳方案。大中华市场的核心逻辑正在从外需风险定价转向内需修复与产业韧性。短期建议聚焦政策受益、现金流稳健的板块;中长期则更关注自主科技、资源安全和AI应用这三大方向。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。