映恩生物(09606.HK):减持阴霾消散,ADC黑马迎加仓窗口

$映恩生物-B(09606)$ 老铁们,还记得小新之前讲到了陷入 “减持风暴” 的 ADC 赛道黑马映恩生物吗?去年上市时凭借技术平台、海外大单和明星机构加持,一度被捧为 “医药股之光”,股价狂飙的势头让不少人期待冲击高位。可谁曾想,后续连续下跌叠加 10 月 15 日基石股减持期限临近,市场担忧声四起,不少人嘀咕 “这匹黑马是不是不香了”。如今,随着减持窗口落幕、关键数据落地,曾经的减持阴霾已彻底消散,这只 ADC 黑马正迎来逢低大胆加仓的黄金窗口。

一、减持风险全面释放,股价压制因素消除

1. 股份变动验证无减持压力

公司 10 月 15日早盘以272元/股的价格大宗交易了500多万股,正好对应前期老股减持的股数,表面公司在减持的事情上已经做了较为充分的预案。这意味着此前市场担忧的 “10 月 15 日基石股锁定期到期减持” 风险已实质性消退 —— 当前股东结构已进入稳定期。

2. 南向资金短期波动不改长期配置逻辑

9 月 25 日南向资金单日减持 28.45 万股,但近 5 日累计净减持仅 19.88 万股,截至月末仍持有 568.46 万股(占比 6.45%)。这种小幅调整属于资金日常换仓行为,并未出现机构大规模撤离迹象。反观 9 月 7 日公司纳入港股通名单,长期将吸引南下资金持续流入,短期波动反而创造买入契机。

二、基本面硬支撑:ADC 管线进入价值兑现期

1. 核心产品冲刺上市,商业化在即

旗舰 ADC 药物 DB-1303 展现强劲竞争力:其 HER2 阳性乳腺癌 III 期临床达主要终点,预计 2025 年分别在中国提交乳腺癌上市申请、在美国提交子宫内膜癌 BLA 申请。对比全球重磅 ADC 药物 Enhertu(2024 年销售额 38 亿美元),DB-1303 在 HER2 低表达乳腺癌中显示 38.5% 的 ORR 和 84.6% 的 DCR,且血液毒性更低,上市后有望快速抢占市场份额,按同类产品峰值测算,该单品潜在市场规模超 300 亿元。

2. 管线梯队完善,技术壁垒领先

公司构建 12 款 ADC 候选药物矩阵,其中 7 款进入临床阶段:B7-H3 靶向药 DB-1311 在前列腺癌领域具备同类最佳潜力,全球峰值或达 10 亿美元;自免领域 DB-2304(BDCA2 ADC)已完成 I 期 SAD 研究,即将启动 MAD 研究,抢占 ADC 技术向自免拓展的先发优势。4 大自主 ADC 平台更获国际认可,与 BioNTech、GSK 等巨头的合作总价值超 60 亿美元,技术实力得到产业资本验证。

三、机构集体看多,估值安全边际凸显

1. 大行密集上调目标价,信心明确

中金 10 月首次覆盖即给予 “跑赢行业” 评级,目标价 430 港元;海通国际更将目标价上调至 464.2 港元,维持 “优于大市” 评级,核心逻辑是 DB-1303 上市预期推动远期销售分成提升。以当前股价与目标价对比,潜在涨幅超 50%,估值修复空间显著。

2. 财务健康度优异,抗风险能力强

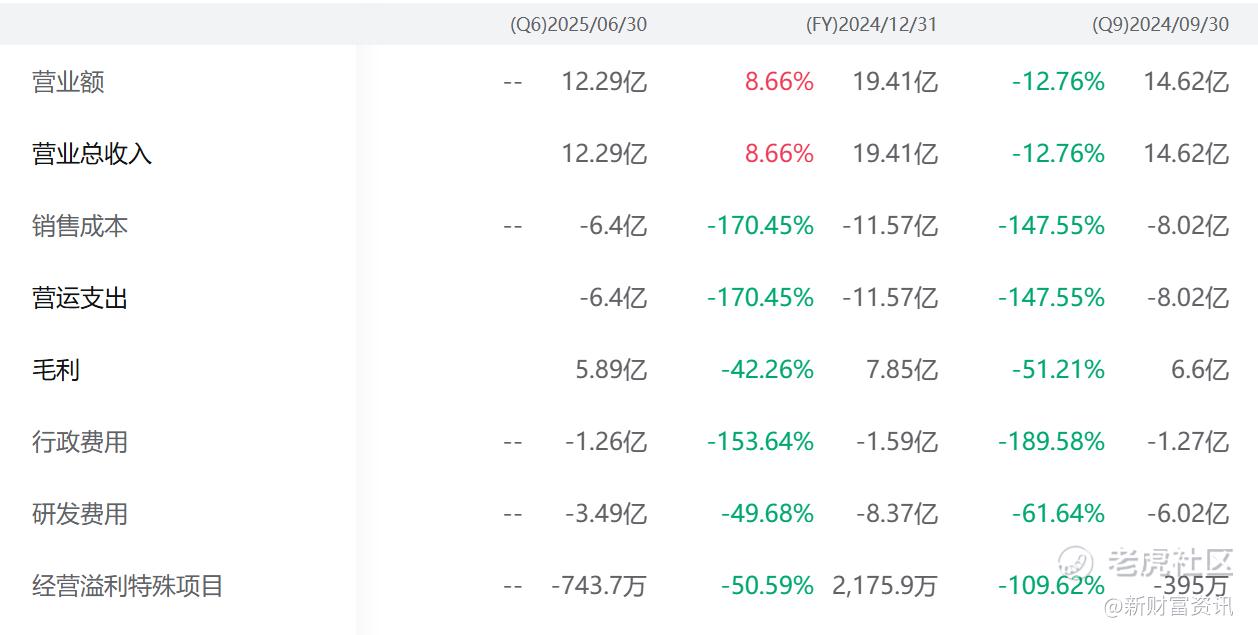

2025 年上半年公司营收 12.3 亿元(+22.9%),在手现金 37.5 亿元,足以支撑后续临床推进。尽管短期仍处亏损期(中金预测 2025 年净亏 25.1 亿元),但创新药企估值核心看管线价值:按 DCF 模型测算,公司管线折现值已覆盖当前市值,且随着 DB-1303 等产品临近上市,估值体系将从 “研发阶段” 切换至 “商业化阶段”,存在估值重估机会。

四、行业风口共振:ADC 赛道迎来黄金发展期

1. 政策与市场双重驱动

2025 年国内 ADC 领域研发投入同比增 60%,医保谈判加速创新药准入,叠加带量采购向创新药倾斜的政策红利,ADC 药物正迎来 “研发 - 支付” 双向利好。映恩生物作为本土龙头有望充分享受行业增长红利。

2. 技术代差构建护城河

公司 STOPIN 毒素技术解决了传统 ADC 的剂量限制性毒性问题,这种全链条技术优势在 ADC 竞争进入 “技术壁垒阶段” 后愈发关键。相较于同质化严重的跟随型企业,映恩生物在靶点选择(如 BDCA2)、双抗 ADC 布局等方面的差异化策略,将保障其长期竞争地位。

五、投资策略:逢低加仓,长期持有享成长红利

1.建仓时机与仓位建议

短期看,映恩生物上市当天股价是200元/股左右,最近的低位是昨天272元/股,股价在300元左右的基础开始形成,小新已经在昨日和今日分别加仓,减持风险消散后,这一区域成为绝佳建仓点。投资者可采取 “阶梯式加仓” 策略:330 港元以下配置 30% 仓位,若回调至 300 港元以下补仓至 50%,预留 50% 仓位应对极端波动。

2.核心持有逻辑与止盈止损

持有周期应至少覆盖 2026 年关键节点:①Q1 DB-1303 II 期完整数据公布;②Q2 DB-1310 初步临床数据读出;③BioNTech 合作下一笔里程碑款确认。若数据持续积极,股价有望冲击 500 港元以上,市值向科伦博泰看齐;若出现临床不及预期或合作终止等黑天鹅事件,可设置 300 港元止损线。

3.赛道红利与风险对冲

ADC 作为创新药最确定的赛道之一,国内企业正迎来出海收获期。映恩生物凭借 7 笔 BD 交易积累的国际资源,较纯本土企业更具抗风险能力。同时,公司纳入恒生综合指数及沪港通标的,将吸引南下资金长期配置,成为股价稳定器。

结语:

说到底,映恩生物的核心价值从未因短期减持扰动而改变 —— 过硬的 ADC 平台技术、进展明确的核心管线,以及已验证的出海能力,仍是支撑其长期成长的基石。如今减持风险已过,股价回调更让估值性价比凸显,对于看好 ADC 赛道、能承受合理波动的投资者来说,当下正是把握布局机会的好时机。当然,创新药投资终究要看数据说话,后续核心管线的临床进展仍是关键,但至少从当前节点来看,这匹曾经的 “大黑马”,不仅 “香” 度未减,更迎来了上车的好时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。