晶泰控股(02228.HK):AI制药龙头乘板块回暖东风, 价值重估正当时,可加仓

$晶泰控股(02228)$ 在全球流动性宽松信号释放、国内创新药政策持续加码的双重驱动下,港股生物技术板块自年初开启的回暖行情已进入纵深阶段,板块估值修复与业绩兑现的双重逻辑愈发清晰。

此前小新已经带大家从市场环境、公司基本面、核心竞争力等维度,剖析了晶泰控股(02228.HK)在板块复苏中的成长潜力;而随着近期板块内资金向具备 “技术壁垒 + 商业化落地能力” 的标的集中,以及公司最新业务进展的逐步释放,有必要再次聚焦这家 AI 制药龙头,结合当前板块分化的新特征,进一步梳理其在行业回暖周期中的独特投资价值与成长确定性。

一、市场环境:三重共振开启港股生物科技黄金窗口

2025 年港股生物科技板块的强势复苏绝非偶然,而是宏观流动性、产业政策与资金流向形成的三重共振结果。

从宏观流动性看,美联储已正式开启降息通道,年内预计再降两次息的预期显著降低资金成本。生物科技作为典型的资金密集型行业,对利率变动极为敏感 —— 历史数据显示,降息开启阶段港股生物医药资产胜率达 100%,当前正处于最佳布局窗口期。这一背景下,高成长生物科技企业的估值折价有望快速修复。

产业政策端形成全链条支撑:供给侧,国家药监局 IND 与 NDA 审批数量 2024 年同比分别增长 14.3% 和 52.3%,新药上市周期大幅缩短;需求侧,医保目录新增商业健康保险创新药目录,"丙类目录" 计划更将提升高价值创新药渗透率。同时,港股 18A 规则持续完善,已培育超 100 家生物科技企业,形成全球第二大生物科技融资中心。

资金流向更为直观:截至 2025 年 9 月 12 日,南向资金年内净买入港股超万亿港元,其中医药生物行业占比 1613 亿港元;叠加外资回流,共同推升板块活跃度。反映在市场表现上,恒生生物科技指数年内涨幅已翻倍,国证港股通创新药指数涨幅更是达 111%,远超大盘表现。

值得注意的是,板块分化加剧背景下,市场逻辑已从 "管线预期" 转向 "商业化落地",具备盈利能力、现金流稳定的头部企业成为资金聚焦核心,这为晶泰控股这类业绩突破型企业提供了估值溢价基础。

二、公司基本面:业绩拐点显现,盈利能力获验证

晶泰控股 2025 年上半年财报交出了一份超预期的答卷,标志着公司正式迈入规模化盈利阶段,成为板块中少有的 "业绩 + 成长" 双驱动标的。

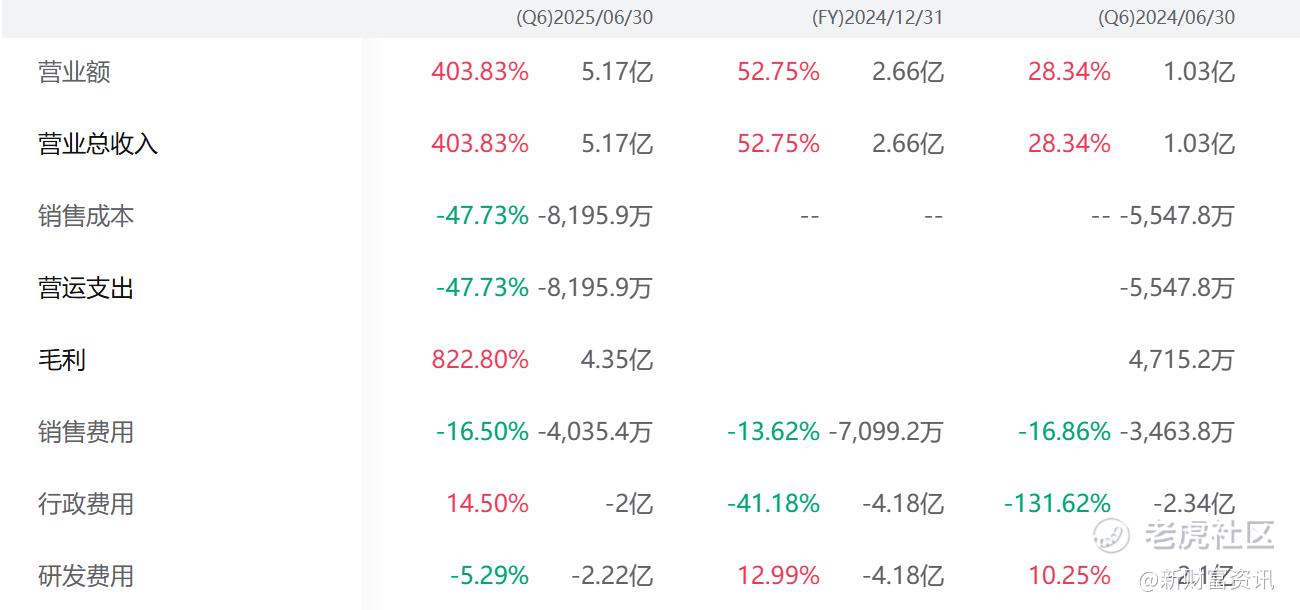

营收与利润实现跨越式增长:上半年营业收入达 5.17 亿元,同比暴增 403.8%;更关键的是实现经调整净利润 1.41 亿元,首次达成半年盈利里程碑。这一突破在生物科技行业尤为珍贵 —— 同期港股 39 家创新药样本企业净利润同比增长 54.37%,而晶泰的盈利表现已跻身头部阵营。

现金流健康度持续优化:报告期末现金余额达 53.08 亿元,月均现金消耗较上年降低 20% 至 4970 万元,以当前现金储备计算,可支撑近 9 年运营,彻底摆脱中小型 biotech 的现金流焦虑。现金消耗下降与盈利增长形成正向循环,为研发投入提供坚实保障。

业务结构呈现多点开花:核心的药物发现解决方案业务收入从 6085 万元增至 4.35 亿元,同比增长 615.2%,主要得益于重大合作首付款及里程碑收入兑现。更具想象力的是,公司已锁定 58.9 亿美元潜在里程碑收益及销售分成,未来业绩增长具备强确定性。同时,抗体业务上半年收入达到 2024 年全年近两倍,新兴业务快速放量。

国际资本市场的认可进一步印证其价值 —— 公司上半年被纳入 MSCI 中国小型股指数,标志着投资价值获得国际机构权威背书,有望吸引被动资金配置。

三、核心竞争力:AI 制药护城河 + 多元化成长曲线

在生物科技行业技术迭代加速的背景下,晶泰控股以 "量子物理 + AI + 机器人" 构建的技术壁垒,成为其穿越周期、持续增长的核心支撑。

AI 制药技术领跑全球:公司采用三位一体技术平台,将药物发现周期从 1-2 年缩短至数月,研发成本降低 40%-60%。核心技术如 XtalFold 抗体设计、XtalGazer 晶型预测等已获得全球 Top20 药企中 15 家采用,累计申请专利超 500 项,技术迭代速度领先同行 3-5 年。在全球 AI 制药赛道市占率约 15%,国内占比超 30%,稳居 "AI 制药四小龙" 首位,这种技术优势直接转化为商业合作的竞争力。

研发管线兼具深度与潜力:聚焦肿瘤、代谢疾病等核心领域,管线质量凸显差异化优势。其中 KRAS G12D 抑制剂 XDP-001 临床 I 期客观缓解率达 32%,选择性较安进同类药物提升 5 倍,2025 年 Q3 已启动全球多中心 II 期试验;CDK2/4/6 三重抑制剂 XDC-002 在临床前研究中表现优于礼来 Abemaciclib,针对乳腺癌耐药人群具备突破性潜力。此外,与韩国 JW Pharmaceutical 合作的生发肽项目进入商业化阶段,潜在订单超 1 亿元,SIGX1094 获 FDA 孤儿药认定,管线商业化路径清晰。

多元化布局打开成长天花板:公司并未局限于 AI 制药,通过技术外溢切入高景气赛道。在新材料领域,与协鑫合作的钙钛矿光伏项目 2025 年预计收入 1.2 亿元,目标效率 28% 远超行业平均的 25%;固态电池材料设计项目已启动,抢占新能源产业先机。医疗 AI 领域收购上海四维医学,获得 1200 万条心电数据,构建 "诊断 + 药物" 协同生态。这种跨领域拓展不仅分散风险,更创造了第二增长曲线。

四、投资价值与风险提示

投资价值

估值性价比凸显:当前板块估值仍处历史低位(恒生生物科技指数 PE-TTM 33 倍,处于近 5 年 32% 分位),而晶泰作为已实现盈利的 AI 制药龙头,尚未充分反映其商业化能力溢价。对比板块内头部企业,其 403.8% 的营收增速对应更高估值弹性。

风险提示

1. 研发不及预期风险:创新药临床进展存在不确定性,若核心管线数据未达预期可能影响估值。

2. 行业竞争加剧:AI 制药赛道参与者增多,若技术迭代速度放缓可能削弱竞争优势。

3. 政策变动风险:医保谈判、创新药审批政策调整可能影响商业化进度。

五、操作建议

板块端,恒生生物科技指数止跌回暖,南向资金持续流入,叠加AI制药赛道景气度上行,构成行情支撑。公司基本面扎实,上半年盈利1.42亿元,与百诚医药等合作落地,机构认可度高。

操作上,稳健者可在股价回调至10.5-11.0港元支撑位低吸,激进者可轻仓追涨,目标看向15-16港元。止损设10港元,跌破即离场。重点跟踪DoveTree里程碑付款、Q3业绩等催化剂,若利好兑现可加仓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。