美港周报: 美股波动中反弹,本周财报和数据将决定月线是否连涨

上周回顾:美股反弹,港股大跌

1、行情动态

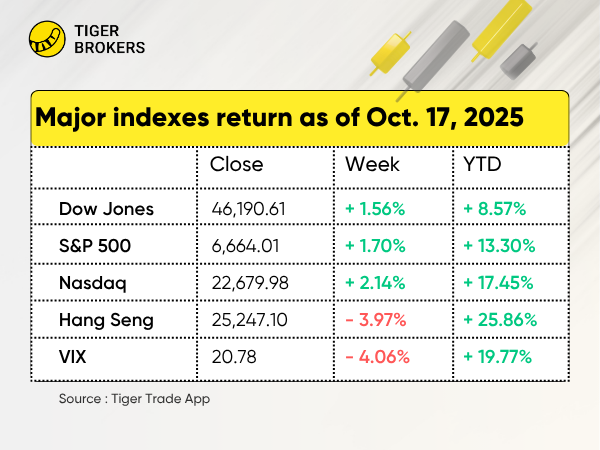

尽管周中大幅波动,美股指数周级别权限收涨。标普500指数上涨1.7%,罗素2000指数在周中创下历史新高,因投资者消化了美国在中美贸易谈判中态度缓和的基调,并摆脱了周四区域性银行恐慌的影响而出现反弹。

区域银行风波:锡安银行(ZOIN)和西方联盟银行(WAL)先后披露贷款质量恶化后,周四引发区域性银行的大幅抛售,波及全市场。然而,投资者认为这些问题是单一案例,而非系统性的风险,周五出现反弹。

恒生指数全周下跌3.97%,创下自4月份以来的最大单周跌幅。受贸易风波重燃、企业盈利好坏参半以及内地流动性低迷的影响。恒生科技指数(HSTECH)一周暴跌7.99%,凸显了权重科技股的压力。

2、个股大事记

标普板块方面:尽管周中波动,标普500指数所有板块均收高。受谷歌(GOOGL)走强提振,通信服务板块领涨(+3.3%)。可口可乐(KO)和宝洁(PG)等防御性个股在避险情绪波动期间出现资金流入。

科技板块:受人工智能/半导体行业赢家推动,科技股全线反弹。主要推动因素包括MU、AMAT、KLAC和存储类股。

金融板块:大型银行盈利强劲,投资银行收入强劲,XLF本周持平。相比之下,区域性银行(ZIONS、WAL)因贷款质量担忧遭到抛售,拖累KRE下跌约2%。保险股也表现落后。

台积电(TSM):第三季度每股收益增长49%,销售额增长37%,超出预期,主要得益于人工智能数据中心芯片的推动。第四季度营收也有望上涨。股价创下新高后回落。

阿斯麦 (ASML):第三季度每股收益超出预期,销售额略低于预期,但由于对2026年前景乐观,股价上涨近10%。

博通 (AVGO):推出面向大型数据中心的Thor Ultra 800G AI以太网卡;Thor Ultra支持每秒800千兆位的数据速度,专为拥有超过10万个AI处理器的大型AI数据中心而设计。股价反弹7.6%。

银行巨头:摩根大通、高盛、富国银行、花旗、摩根士达利、美国银行盈利超出预期,这得益于交易活跃和消费银行业务。MS、WFC和BAC在周中创下新高。

区域性银行:Zions Bancorp (ZIONS) 和 Western Alliance (WAL) 的不良贷款惊吓了市场。近期汽车零部件制造商First Brands和汽车贷款机构Tricolor破产后,投资者普遍对贷款机构感到担忧。但周五,Ally Financial (ALLY) 和部分区域性公司业绩超出预期,缓解了市场对系统性担忧。

在线券商:嘉信理财 (SCHW) 和盈透证券 (IBKR) 的第三季度业绩均超出预期,这得益于强劲的交易活动和资产增长。SCHW 新增核心净资产 1375 亿美元,客户总资产达到 11.59 万亿美元。IBKR 报告佣金收入增长了 23%。

运输业:卡车公司 J.B. Hunt Transport Services (JBHT) 因成本削减和生产率提高而飙升 20%。铁路股 CSX (CSX) 尽管收入略有下降,但仍上涨约 3%,原因是煤炭市场的不利因素被价格和多式联运的增长所抵消。

强生 (JNJ):每股收益增长 16%,销售额增长 7%,达到近 240 亿美元,超出预期。强生宣布计划将其骨科业务分拆为一家名为 DePuy Synthes 的新公司。强生公司股价再创新高。

美国运通 (AXP):盈利超出预期,周五上涨逾7%。美国运通还上调了全年利润和收入预期区间的下限。

蔚来 (NIO):新加坡主权财富基金新GIC提起诉讼,指控蔚来过去购买美国存托凭证 (ADS) 时存在虚报收入和证券违规行为,导致股价暴跌 12.8%。此案再次引发了人们对蔚来汽车财务诚信的担忧。

泡泡玛特(9992.HK):一周累涨6.09%,摩根士丹利将其评级上调至“增持”,目标价为320港元。

本周前瞻:CPI 、APEC 和科技股财报

1、大事件关注

美国CPI:美国劳工统计局 (BLS) 将于周五公布 9 月份 CPI 数据,此前该数据已延迟一周多。根据FactSet 预期:总体 CPI 同比增长 3.1%(高于 2.9%),环比增 0.39%(略低于 0.40%);核心 CPI 则环比增 0.30%,同比增长 3.1%(持平上月)。无论数据如何,市场普遍预期美联储将在 10 月 28 日至 29 日的会议上降息 25 个基点。

美国政府关门:美国政府关门已持续第三周。经济学家警告称,长期停摆可能会对近期 GDP 造成压力,但大多数人预计任何影响都是暂时的。美联储也进入了 10 月会议前的静默期,该会议将于 10 月 28 日至 29 日举行。

中国方面,二十届四中会议于10月20日至23日在北京召开。野村证券表示,中国可能会继续推动科技自给自足,尤其是在半导体和人工智能领域,并加大力度清理房地产市场债务,终结通货紧缩,并完善财政体系。可能会设定2026年4.5%左右的增长目标,并在2030年将其下调至4%左右。

中国将于10月20日发布GDP、房地产开发投资、社零、规模以上工业增加值等多项关键经济指标。国新办就国民经济运行情况举行新闻发布会。中金预计,三季度实际GDP同比增速或小幅回落,但名义GDP增速有望边际改善。

APEC:亚太经合组织领导人非正式会议将于 10 月 31 日至 11 月 1 日在韩国举行的。特朗普暗示关税讨论或有进一步进展。

其他:美联储将于10月21日举办支付创新会议,汇聚行业专家讨论稳定币、人工智能和代币化。这标志着现实世界资产(RWA)代币化迎来重要发展的一周。

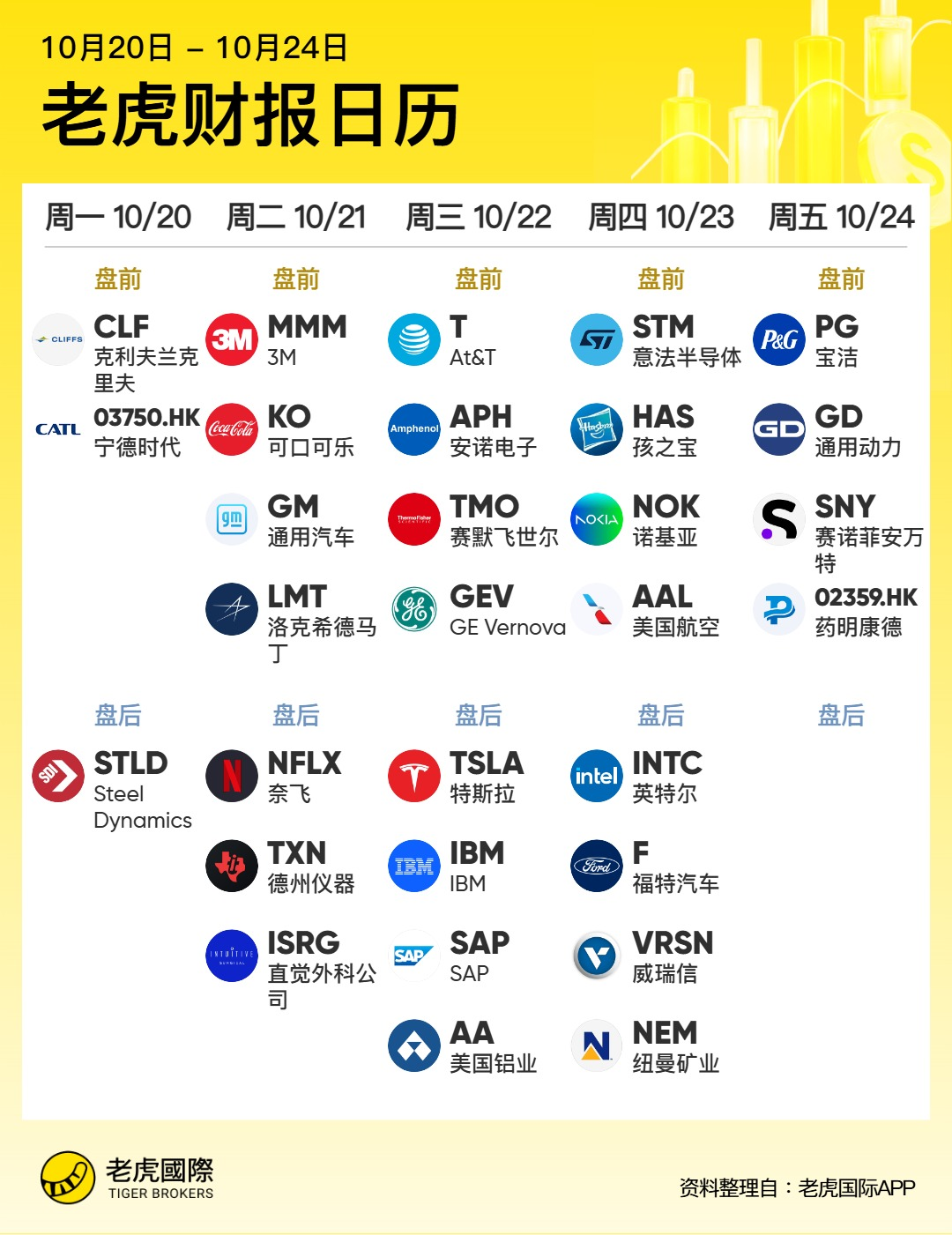

美股财报季

美股财报季开局强劲,受益于利息相关业务和投资银行业务需求增长,金融银行业绩普遍超出预期。FactSet 的数据显示,预计标准 500 指数成分股公司的收益将比去年同期增长 8.4%。但是,鉴于收益通常会超出预期,FactSet 高级分析师约翰·巴特斯表示,该指数很可能连续第四个季度报告收益增长超过 13%。

本周最受关注的业绩将来自 特斯拉 (TSLA)、英特尔 (INTC)、Netflix (NFLX) 和可口可乐 (KO)。鉴于市场处于高位,投资者将比更加关注管理层的盈利电话会议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 11永远睡不醒·2025-10-20关注CPI和财报,机会还是风险啊点赞举报