美债避险需求增加,是时候做多了吗?

本月迄今的经历似乎表明,只需一波典型的避险买盘,就能唤醒此前沉睡中的美国国债市场,并将基准收益率推至数月来的最低点……

在美国政府停摆导致关键就业与通胀数据“难产”之际,区域性银行信贷风险引发的恐慌,在上周可谓强烈撼动了美国国债市场——此轮动荡恰逢美股银行股指数创下四月“解放日”关税以来的最大跌幅。

随着惊慌的投资者蜂拥买入国债避险,对利率政策敏感的美国两年期国债收益率上周一度跌破3.4%,创2022年以来新低;10年期国债收益率则创下四月以来最大跌幅,周中失守4%。而这已是本月以来美债避险买盘的第二轮涌入——更早前一周贸易紧张局势的重燃,曾引发过美债盘中出现更大幅度的上涨。

摩根大通投资管理公司投资组合经理Priya Misra表示,“过去一周美债已成为了绝佳的避险对冲工具。”

Misra指出,若出现新的信贷担忧或贸易紧张情绪,收益率会可能进一步下行。该机构目前正持有5至10年期国债,这使其“能够更为安心持有看好的信用债”。

目前,美国就业市场的疲软迹象,已令市场交易员相信美联储本月底降息25个基点已成为定局。而鉴于股票和信贷市场估值偏高,投资者正将眼下收益率暂时仍高达4%的10年期美债,视为绝佳避险选项而锁定。

甚至30年期国债近来也有所上涨,部分抵消了人们对全球“货币贬值交易”的担忧,尽管主要经济体仍有巨大的借款需求——这种需求已助推金价创下每盎司4000美元以上的纪录。

危机时期的压舱石

有业内人士指出,本月的经历再度提醒了人们,美债在危机时期作为投资组合压舱石的传统角色。这也与四月份短暂时期发生的情况截然相反,当时美国总统特朗普推出的对等关税搅乱了市场,并引发了全球投资者将避开国债的担忧。有一段时期,美债与美股和美元一同下跌。

而此次债券价格的突然上涨,则让更多人联想到的是2023年3月——当时硅谷银行的倒闭引发两年期收益率下跌超过100个基点。

考虑到目前10年期美债收益率所处的位置,许多债市交易员眼下也正密切聚焦于4%大关的得失。

自4月份以来,10年期美债收益率仅有少数几次跌破4%。上周其一度跌至3.93%,为4月7日以来的最低点,随后在周五收盘前重新反弹至了4%上方,因特朗普在贸易问题上的语气软化,且地区银行业绩缓解了信贷担忧。

从期权市场的押注来看,一些债市交易员眼下正在使用期权来防范10年期收益率进一步大幅跌破4%。更深的收益率跌幅可能会通过引发进一步的对冲而加剧债券涨幅——这可能会增强今年截至目前美债市场看似将成为2020年以来最好年份的势头。截至周四,彭博美国国债指数今年已上涨了6.6%。

以Matthew Hornbach为首的摩根士丹利利率策略师团队,就是认为10年期美债收益率还有下跌空间的人士之一。他们在本月的一份报告中写道,投资者应该“深情告别”10年期美债收益率高于4%的日子,部分原因是担心政府停摆持续越久,其影响可能越大。

不过,本周即将出炉的经济数据有可能暂时延缓美债收益率下行的态势。美国原定10月15日发布的9月CPI因政府停摆已确定将推迟至本周五(10月24日)发布。摩根士丹利的Hornbach表示,投资者对该数据发布结果的担忧“可能会暂时阻止10年期国债收益率跌幅过大,即远低于4%”。

目前,媒体调查经济学家普遍预计美国9月核心CPI环比涨幅仍将维持在0.3%不变,使得同比涨幅继续停留在3.1%,远高于美联储2%的通胀目标。

“10年期国债收益率存在跌破4%的空间,”AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示,“但情况需要比现在恶化得多才行。”

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

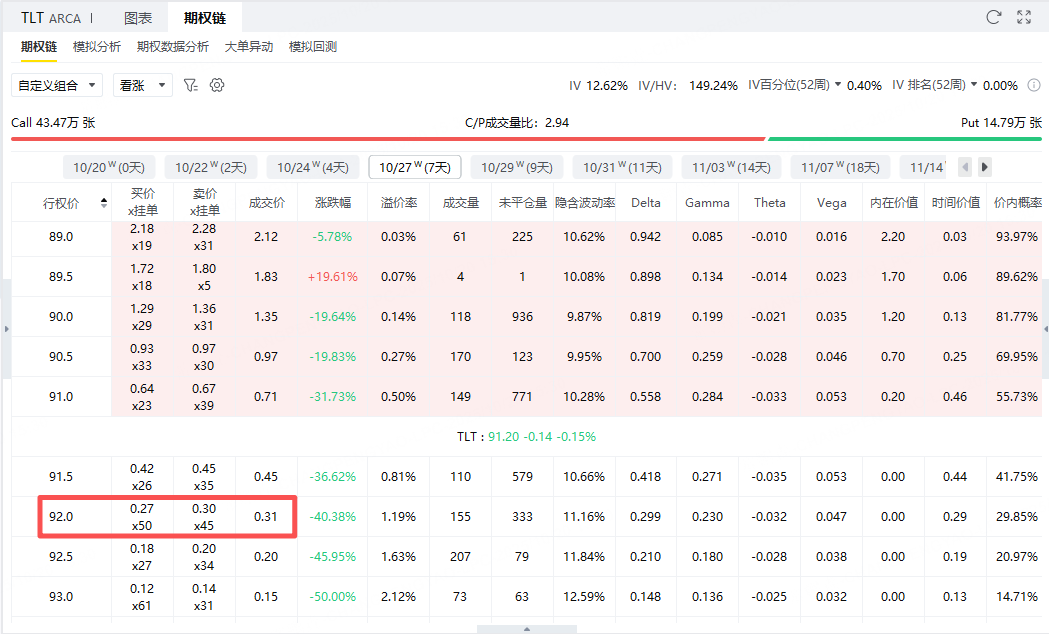

TLT对角价差案例

假设投资者在未来一年内都看好 $20+年以上美国国债ETF-iShares(TLT)$ ,可以直接买入行权价90,到期日为2026年8月21日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费495美元。

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每周为单位建立。选择卖出行权价92美元,到期日为10月27日的看涨期权,获得权利金31美元。

在这里如果卖出的看涨期权没有被行权,那么会产生31美元的利润,相对于多头侧495美元的花费,约为6.26%。但空头腿可以每周执行一次,在多头腿剩余日期长达305天的情况下,投资者可以卖出几十次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。