黄金:绕开美元,重夺霸权?

2025/10/19周日:

本轮黄金上涨的原因,除了预期美联储降息、地缘政治、经济摩擦、央行和大型基金加仓、开釆成本增加之外,你有没有想过,黄金有个更大的野心,那就是进入加密货币世界,成为绕开美元的结算中心。

也就是说,黄金已经走在被数字化、稳定币化(gold-backed stablecoin)的路上。

第一章

🌏 黄金能否变成稳定币并承担“去美元化支付体系”的重任?

Gold-backed Stablecoins and the De-Dollarized Payment Network

一、黄金:从储备资产到支付媒介的转变

黄金原本只是央行储备与投资避险工具,但随着稳定币技术与区块链支付系统的成熟,它开始具备“结算功能”——也就是说,黄金再次被用来做支付媒介。

这个转变背后的核心逻辑是:

在美元主导的 SWIFT 系统中,跨境结算高度依赖美国金融体系。

而黄金抵押的稳定币(如 Tether Gold, PAX Gold, XAUt 等)可以在区块链上直接流通,不经过银行。

一旦这种形式被主权或区域经济体接受,就等于建立了一个平行于美元体系的价值传递网络。

二、中东与亚洲:去美元化结算的前沿实验

→中东国家的动机

石油美元体系的松动:沙特、阿联酋、卡塔尔开始与中国、印度、俄罗斯等非西方国家进行能源交易,尝试使用本币、黄金或数字货币结算。

Shariah(伊斯兰教法)金融原则:要求资产有实物支撑,不得依赖利息。黄金稳定币恰好符合这一理念。

Dubai Multi Commodities Centre (DMCC) 已推出多种金本位数字代币计划,目标是在中东建立“实物支持的链上支付网络”。

→亚洲市场的配合

中国:在“一带一路”框架下,推动以人民币、黄金等多元资产结算能源与原材料。上海黄金交易所与香港金银业贸易场正研究“黄金数字凭证化”的跨境支付标准。

新加坡与香港:作为全球金融中介,已批准数家金本位数字资产平台。新加坡的 Paxos 和 Digix 项目,就是黄金数字化的典型。

印度:作为全球第二大黄金消费国,其央行和储备银行体系也在评估“数字金卢比”的稳定机制。

三、“黄金稳定币支付网络”的雏形

这种网络的核心在于:

链上发行黄金代币(由实物金库托管)

跨境支付和结算系统(基于区块链)

非美元计价贸易通道(石油、天然气、矿产、农产品等)

目前正在试行的路径包括:

中东能源出口 → 亚洲进口商支付黄金稳定币

金库(例如瑞士、阿联酋)作为抵押托管机构

结算平台(如 RippleNet、Stellar、Polygon、TRON)作为支付轨道

这种结构既能绕开美元制裁风险,又保留了黄金的价值锚定性,因此逐渐吸引中东主权基金、东南亚跨国企业、甚至俄罗斯外贸结算使用。

四、黄金稳定币与央行数字货币(CBDC)的竞争与互补

竞争面:

CBDC 仍是“主权货币数字化”,而黄金稳定币则是“跨主权的价值单位”;

对部分国家而言,黄金稳定币提供了更安全的跨境结算方式,不依赖美国金融体系。

互补面:

若未来形成区域性清算平台(例如“数字金结算所”),CBDC 可以与黄金稳定币互换;

中国数字人民币(e-CNY)与黄金稳定币结合,可能形成“数字人民币 + 黄金锚”的新支付结构。

五、宏观影响:黄金价格的结构性重估

这种趋势的本质是:

“黄金正在从‘被动储备资产’变为‘主动结算资产’。”

这意味着:

实物金锁仓量上升 → 流通供应减少;

跨境支付需求增长 → 实体结算拉动真实买盘;

链上流通提升透明度与可追踪性 → 增强机构信任;

去美元化结算网络扩张 → 提升黄金在全球金融体系中的战略地位。

结果是黄金价格不再仅仅反映通胀或利率,而反映国际结算结构的重心转移。

这也是为什么近两年即便美元指数未大跌,黄金也能不断创新高。

六、结论:黄金“货币化”的第三次浪潮

→第一次是19世纪至1971年,当时釆用金本位制,国际货币是锚定黄金的。

→第二次是2004-2020,黄金被ETF金融化,基金公司必须储备黄金。

→第三次则是2021年至未来,黄金被去美元化,作为稳定币用于链上结算。

第二章

🌏黄金稳定币生态的关键玩家

Key Players in the Gold-backed Stablecoin Ecosystem

一、Tether:从USDT到XAUT的战略延伸。

1️⃣ 背景与定位

Tether 长期掌控着美元稳定币 USDT 的发行主导权,占全球链上结算稳定币市值约 65%。

2020 年后,Tether 推出了 Tether Gold(XAUT),每一枚 XAUT 代表瑞士金库中 1 盎司实物金 的所有权凭证。

Tether在瑞士建立私人金库,宣称已持有约80亿美元黄金储备;

市场传言Tether每周买入2吨实物黄金,规模逼近一个中型央行购金速度;

Tether Gold代币(XAUT)和PAXG市值在60天内翻倍,增速远超USDT。

2️⃣ 实际影响

储备来源:Tether 宣称实物金托存在瑞士苏黎世的专业金库(通常为 Brink’s 或 Via Mat)。

技术标准:基于以太坊与 TRON 双链发行;在链上具备唯一序列号与托管凭证。

市场变化:

2023 年,XAUT 发行量约 24 万枚。

过去一年,黄金不仅被各国央行大举买入,也正在被加密金融体系“代币化”。Tether在瑞士建立私人金库,宣称已持有约 80亿美元的实物黄金储备,并通过 Tether Gold(XAUT) 发行与之对应的代币。市场传言Tether每周买入约 2吨黄金,这一速度已逼近中型央行的购金节奏。

与此同时,XAUT 与 PAXG(Paxos Gold) 这两种“黄金代币”的市值在短短60天内翻倍,增速远超USDT。这一趋势代表着黄金正被重新定义:它不再只是避险资产,而是在数字金融体系中逐渐具备“结算与储备功能”,成为美元体系外的稳定锚。

战略含义:

Tether 将黄金作为“第二锚”,以应对美元监管与银行系统风险。

这意味着 Tether 正在从“美元通道商”转型为“价值中立结算提供者”。

二、Paxos:受监管的“机构级黄金代币”

1️⃣ Pax Gold (PAXG) 的机制

每 1 PAXG = 1 盎司实物金,托管在伦敦金库系统(伦敦金银市场协会 LBMA 认证)。

可通过 Paxos 平台随时兑换实物金条。

由美国纽约金融服务署(NYDFS)监管,属于“信托公司监管架构”下的合法资产代币。

2️⃣ 投资者类型

机构资金与家族办公室偏好 PAXG,而非 XAUT,因为其法律框架清晰、托管透明度高。

在美国和新加坡市场,PAXG 甚至被用于对冲黄金 ETF 的溢价/折价风险。

3️⃣ 战略意义

Paxos 正与多家银行(包括 DBS、OCBC)合作研究 CBDC + 黄金代币结算通道。

若这种体系成熟,黄金可能成为“跨币种结算的中性层”。

三、中东金库体系:黄金稳定币的物理基础

1️⃣ 迪拜 DMCC(Dubai Multi Commodities Centre)

全球最大的黄金实物贸易中心之一。

推动 Dubai Gold Token (DGT) 项目,背后支持方包括阿联酋主权基金与多家金矿公司。

DGT 计划在 2026 年前成为 中东地区能源交易的结算媒介之一。

2️⃣ 阿布扎比与利雅得(Riyadh)

两地的主权基金(ADIA、PIF)正在研究 以黄金作抵押的数字结算网络,用于与中国、印度的能源贸易。

目标是绕开 SWIFT,以区块链账本与托管金库为结算依据。

3️⃣ 瑞士、香港、新加坡的“金库三角”

瑞士提供全球信任与审计标准;

新加坡和香港提供亚洲储备与交易流动性;

三地金库系统被多家代币发行方使用,为链上黄金提供“地理多元化”的安全储备。

四、技术平台:黄金上链的载体

Ethereum | 流动性最大,智能合约成熟 | XAUT、PAXG 主流发行地 |

TRON | 低手续费、高结算速度 | XAUT 在中东与亚洲地区广泛流通 |

Stellar / RippleNet | 适合银行间支付 | 被用于实验性跨境结算试点 |

Polygon / BNB Chain | 二层网络、兼容EVM | 机构私链结算方案常用选择 |

五、其他潜在玩家与新方向

1️⃣ 主权或区域性尝试

俄罗斯、伊朗:研究“金本位数字卢布/里亚尔”,与中东国家对接。

马来西亚、印尼:探索“伊斯兰金本位稳定币”,符合 Shariah 金融规范。

2️⃣ 科技与交易所力量

Binance、Bybit 等交易平台正考虑支持黄金代币交易对,以提升结算中立性。

Chainlink、Ripple、Fireblocks 等提供预言机与托管 API,使黄金储备数据实时上链。

3️⃣ 金矿企业与ETF的数字化延伸

多家金矿公司(如 Barrick、Newmont)与区块链公司合作,计划推出“矿权抵押型代币”。

若此类资产与黄金稳定币互通,未来可能形成完整的金矿–金库–链上资产闭环。

六、结论:黄金的“链上主权”

黄金稳定币生态的本质,是一种“非主权、但有实物支撑的国际货币替代体系”。

它的力量来源于三个层面:

信任锚:来自瑞士、迪拜、新加坡等金库体系;

流动通道:由 Tether、Paxos 等私营机构掌控;

结算轨道:由区块链技术平台提供全球可达性。

这意味着:

黄金正被重新货币化,但这一次不是通过央行与条约,而是通过代码、托管与跨境结算网络实现。

这正是黄金创出历史新高的深层结构原因之一。

第三章

🌍中东与中国:黄金稳定币结算体系的战略合作前景

China and the Middle East: Strategic Convergence in Gold-backed Settlement Systems

一、能源与结算体系:从“石油美元”到“黄金数字链”

自 1970 年代以来,全球能源贸易几乎完全依赖 石油美元体系(Petrodollar System)。

其核心逻辑是:

石油以美元计价 → 产油国将美元回流美国资产 → 美元金融霸权持续巩固。

然而,2020 年后出现了三个变化:

1️⃣ 美国财政赤字和债务扩张引发“美元信任折扣”;

2️⃣ 美欧频繁动用“制裁型金融武器”(冻结储备、封锁 SWIFT);

3️⃣ 中国、印度、中东国家贸易量持续上升,但结算渠道仍被美元垄断。

这些因素共同促成了一种新的结算需求:去美元化 + 去SWIFT化 + 有实物支撑。

黄金稳定币正好具备这三种特征。

二、中东视角:能源出口的“中立货币”方案

1️⃣ 战略动机

沙特与阿联酋 试图在能源出口中降低对美元依赖;

伊朗、卡塔尔 等被制裁国家需要绕开美元结算通道;

阿联酋 DMCC + PIF(沙特主权基金) 已研究黄金抵押型数字支付方案,与亚洲买家直接对接。

2️⃣ 黄金稳定币的作用

黄金提供了“跨主权信任”——任何国家都可验证、无需依赖美元银行体系;

稳定币提供了“可编程结算”——可以在链上即时清算、减少对中介银行依赖。

对能源出口国而言,这是既能卖油,又能锁定实物价值的新型结算机制。

3️⃣ 实验性案例

2024 年,阿布扎比国际金融中心(ADGM)批准首个“黄金支持数字代币清算平台”,用于阿联酋-印度贸易试点。

同期,中国与沙特的人民币原油交易量首次突破千亿人民币,并传出"人民币+黄金锚定结算池"的探讨。

三、中国视角:数字人民币与黄金锚的互补

1️⃣ 战略目标

中国的数字人民币(e-CNY)并非单纯的国内支付工具,其长期目标是:

形成“可在跨境结算中直接对接外币或实物锚”的数字货币。

在这一框架下,黄金锚定稳定币具备天然互补性:

e-CNY 提供法币流通和政策主权;

黄金稳定币提供储值信任与国际共识。

这意味着:

中国可以在“一带一路”国家(尤其是能源、矿产输出国)中构建一种“双层结算体系”:

e-CNY 用于贸易结算,黄金稳定币用于价值储备。

这种结构实际上是“数字版金汇兑本位”,即:

“人民币结算 + 黄金背书”,既不完全脱离美元,又在结构上实现了货币中立。

四、潜在合作机制:从油金互换到链上清算

这种合作若成型,将成为全球首个非西方主导的链上结算网络,并可能在未来十年逐步扩展为一个“亚洲-中东价值圈(AMVC:Asia-Middle Value Circle)”。

五、影响:黄金的货币回归与地缘金融再平衡

1️⃣ 黄金再次成为结算媒介,从储备资产变为支付底层;

2️⃣ 人民币获得链上储值支撑,提升国际化可信度;

3️⃣ 中东能源出口的美元依赖下降,金融主权增强;

4️⃣ 去美元化结算网络形成,对SWIFT和美债体系构成长期压力。

这种合作的本质,是一种新型“金-数复合本位制”(Digital-Gold Hybrid Standard):

黄金提供信任,数字货币提供效率。

六、结语:黄金的“东方回流”

过去半个世纪,黄金储备与价格中心在西方;

而现在,黄金的实物流、结算流、交易流正逐步向东方迁移:

储备中心从纽约、伦敦 → 迪拜、上海;

交易活跃区从CME → 香港、新加坡;

数字结算从美元链 → 黄金链 + 数字人民币链。

这标志着全球货币体系进入一个新阶段——

黄金不再只是避险资产,而是“去美元化世界”的结算语言。

第四章

🌎数字黄金体系下的潜在赢家

Who wins

一、国家 / 政府级别赢家

中国 — 通过把 e-CNY 与黄金锚资产互通,中国可以提升跨境支付可信度,扩大人民币结算份额(尤其在“一带一路”与能源贸易中)。此类策略能明显提升中国在新结算秩序中的话语权。

沙特、阿联酋等中东产油国 — 可以用黄金稳定币或“人民币+黄金”通道替代美元结算,降低美元依赖并增强金融主权。中东监管与金融中心(如迪拜 DMCC)正积极搭建相关基础设施。

印度与其他黄金消费大国 — 作为大型黄金进口国/消费国,若参与链上黄金结算,将在成本与结算便利上受益(减少外汇摩擦、增加结算选择性)。

二、机构 / 平台级别赢家

黄金稳定币发行商

→Tether (XAUT):凭借在稳定币市场的分发能力和中东/亚洲链上流通渠道,能迅速把黄金流动性数字化。

→Paxos (PAXG):受监管、法律框架更清晰,受机构与合规需求方青睐。

获得纽约州金融局(NYDFS)许可,PAXG 每盎司都有对应伦敦金库托管证明。

→可能加入的机构:Circle 有技术与支付接口优势:如果推出黄金稳定币,将能快速整合进全球法币网关(Visa、Mastercard、Stripe)。

→这些公司扮演的角色,等同于“数字黄金银行”:

他们持有实物黄金(通常存放在瑞士、伦敦或新加坡金库中),

然后发行等额代币在区块链上流通,

每个代币可赎回对应克数的实物黄金。

2. 托管与审计机构(Brink’s、银行金库、第三方审计)

→实物金的可信托管与定期可核查的审计,是黄金代币能否被主权/机构接受的前提。故而拥有全球声誉的托管方将直接受益。

稳定币透明化趋势扩大了对“独立托管+定期审计”的需求;

Brink’s 与 Malca-Amit 等国际金库正与区块链公司合作,提供可 API 接口化的“黄金存证服务”;

审计机构能获得新增长点:链上储备证明审计(Proof of Reserves Audit)成为新兴业务。

3.主权财富基金与大型银行。

代表机构如:

沙特公共投资基金(PIF)

阿布扎比投资局(ADIA)

新加坡银行(DBS)、瑞士银行(UBS)

他们可通过早期布局(参与金库、链上结算节点、或投资发行商)获取定价与结算优势。

这些机构并不直接发行黄金代币,但在更高层参与:

投资或参股黄金代币平台;

以黄金代币形式参与能源、矿产、或跨境清算;

建设“油气-黄金-RMB/USDT”混合结算池。

4. 数字基础设施与链上服务商。

比如:

Chainlink(储备证明预言机)

Fireblocks(托管 API)

Ripple / Stellar(跨境结算通道)

Polygon / Avalanche(高性能结算链)

Chainlink 的储备证明(Proof of Reserves)功能,已被 Tether 与 Paxos 测试用于实时验证黄金储备;

Fireblocks 与多家银行签署合作,为链上黄金提供合规托管通道;

Ripple / Stellar 可能成为跨境支付中使用黄金稳定币的底层网络,尤其适用于中东—亚洲通道。

三、产业 / 市场层面的赢家

大型金矿公司(Newmont、Barrick 等)

黄金价格若因链上结算与锁仓需求长期上移,采掘企业现金流与估值将同步受益。投行/分析机构已对采矿股持乐观态度。

交易所 / 交易平台(Binance、Coinbase、Bybit 等)

→这些交易所若支持金代币交易与交割,将从交易费、做市和资本流入中获利;同时也能成为新结算链路上的流动性枢纽。

→LME Digital(伦敦金属交易所的链上结算试点)

金融产品与基金管理公司(发行链上黄金 ETF / 产品者)

将黄金代币纳入基金或做为抵押品的机构(包括对冲基金、家族办公室)会从中获得更高资本效率与更低结算成本。

第五章

🌏风险与“输家”提示

Who may lose / risks

美元结算中介与既得银行:若去美元结算扩大,传统银行在跨境清算的收入会受蚕食;当然短期内美元体系不会迅速瓦解,但长期竞争加剧。

监管不确定性:很多国家(包括中国)对私人稳定币/代币发行持谨慎甚至限制态度;监管突然收紧会打击私营发行平台的扩张(例如近期有报道显示中国监管对本地稳定币计划收紧)。

托管/审计失信风险:若托管方被发现储备不足或审计不透明,会引发信任崩溃与价格暴跌(类似法币稳定币信誉危机的传染效应)。

黄金价格创新高的背后,不仅仅是避险需求与利率周期,更深层的是黄金正在逐渐成为区块链世界的“抵押锚”。这一趋势正重塑全球金融的底层基础设施。谁能在黄金数字化中取得信任与流动性优势,谁就能在未来的国际结算体系中掌握主动权。

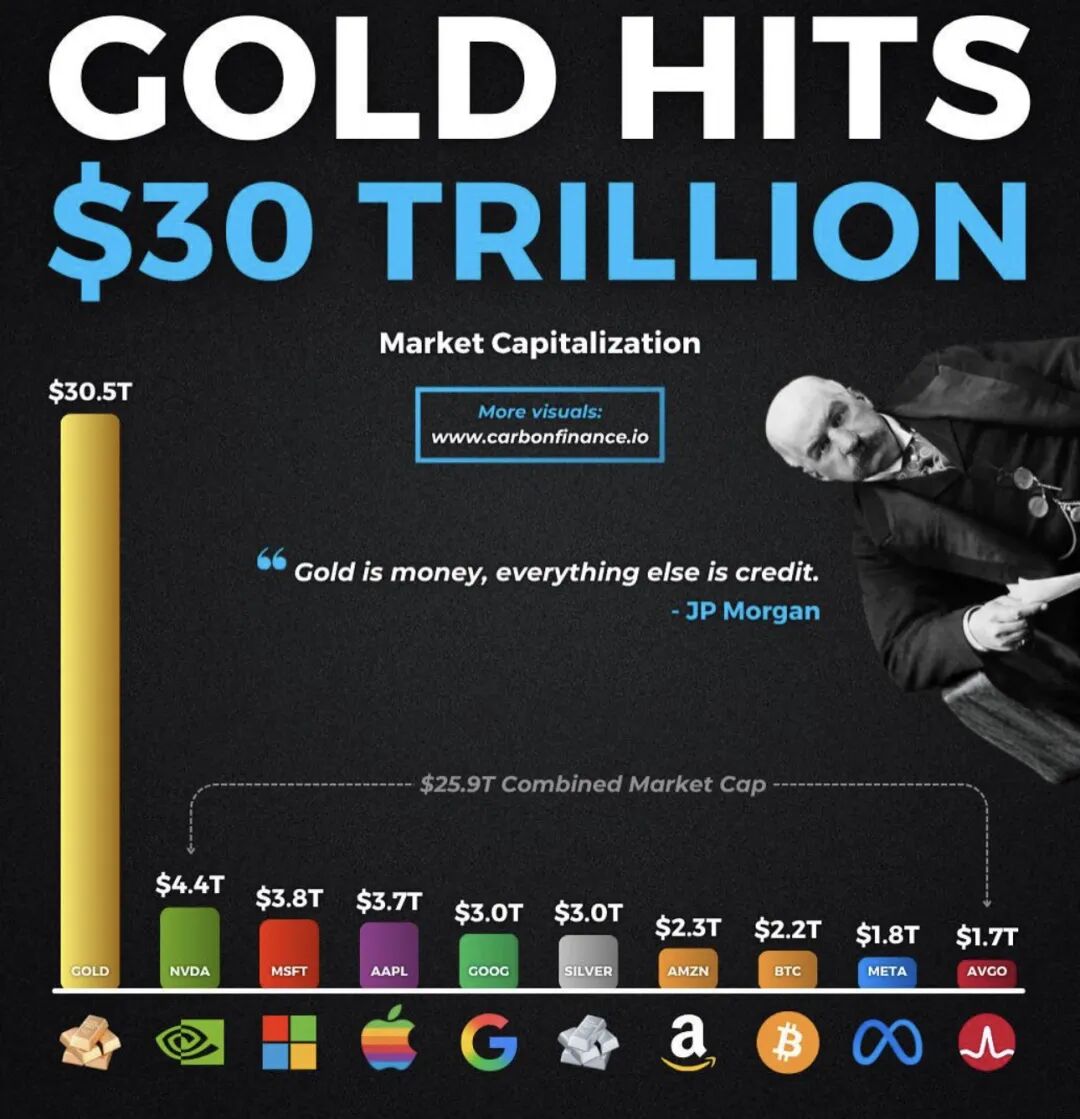

番外:全球资产价值:

类别 | 估算总规模(美元) |

|---|---|

🌍 全球房地产 | ≈ 330万亿 |

💵 全球债券 | ≈ 140万亿 |

📈 全球股票 | ≈ 110万亿 |

🪙 黄金(按$4251/oz) | ≈ 29万亿 ✅ |

💶 美元M2 | ≈ 25万亿 |

本文作者为澳洲认证外汇交易顾问,股价预测及技术分析专家。欢迎关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。