错杀后的黄金坑?深入剖析 UPST:被误读的AI借贷先锋

点击上面图片关注我

一、当前市场环境:信贷周期的阴影与AI金融的机会

2025年进入下半年,美联储虽然已经开始小幅降息,但信贷环境仍然偏紧。高利率持续压制贷款需求,不仅对传统银行造成压力,也波及了以人工智能算法为核心的贷款科技平台。Upstart Holdings(纳斯达克代码:UPST)就是典型代表。这家公司股价年初至今下跌超过18%,虽然近期出现反弹,但距离年中高点仍腰斩有余。与此同时,市场整体情绪对金融科技依然谨慎——区域性银行的资金链问题和信用收缩,让资金合作伙伴在放贷端更加保守。不过,这并不意味着Upstart的商业模式失效。相反,它正在经历一次“去泡沫”后的价值再定价。

二、公司简介:AI信贷评分的先行者

Upstart成立于2012年,是一家利用人工智能算法评估借款人信用风险的科技公司。不同于传统银行依赖FICO分数、收入和抵押物,Upstart通过上千个数据点与机器学习模型,预测借款人违约概率,从而帮助银行和金融机构优化贷款审批与定价。目前公司与超过100家银行、信用合作社合作,主要产品包括个人消费贷款与汽车贷款技术平台。

从行业地位上看,Upstart被视为“AI驱动信贷”的先行者,与传统金融科技公司如SoFi、LendingClub形成差异化竞争。它不做自营银行业务,而是以“技术平台”的角色赋能合作银行,赚取推荐费、平台费和服务费。

正因这种“轻资产”模式,Upstart不直接承担信用风险,利润弹性高,但在信贷收紧周期中更容易受到贷款发放量下降的拖累。

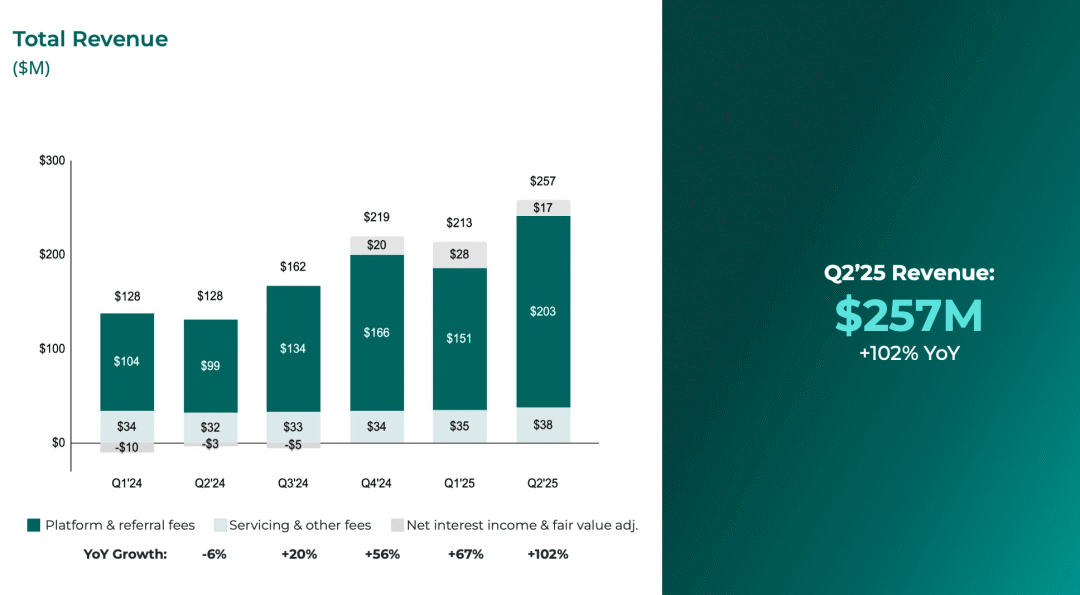

下图:UPST总收入快速提升

三、区域银行风险与提前计价的逻辑

很多投资者担心,美国区域银行的资金紧张会影响Upstart的贷款来源。确实,Upstart依赖的资金合作伙伴中,大部分是区域性银行。然而,现实比市场想象的要温和。公司今年已与Fortress Investment Group签署12亿美元、与Blue Owl Capital签署20亿美元的长期资金承诺协议,为未来贷款流转提供保障。这意味着即便部分合作银行收缩信贷,平台依然能维持资金供给。

从股价走势来看,UPST过去几个月的下跌,其实已经提前反映了信贷风险。分析师误报的“拖欠率飙升至11%”引发恐慌性抛售,但随后数据修正显示,实际拖欠率仅为6.2%,与非优质贷款市场的平均水平接近。换句话说,市场在恐慌中错杀了Upstart。

考虑到当前市值仅约50亿美元,2025年预期收入10.6亿美元,市销率不到5倍,且公司已在低收入水平下实现盈利,这样的估值确实不算昂贵。

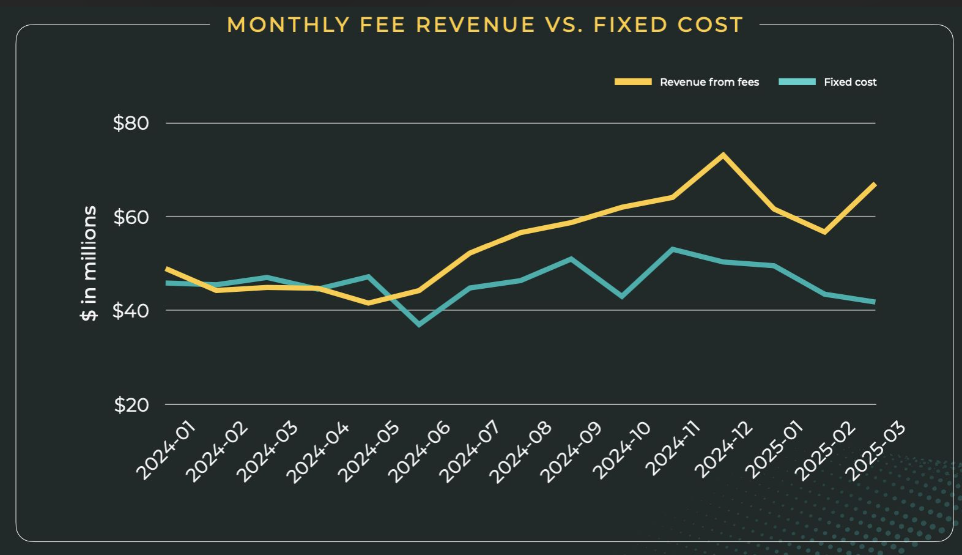

下图:UPST的月度费用收入在波动中始终高于其固定成本,显示出其核心业务的盈利性

四、与SoFi的对比:两条路径的金融科技进化

在金融科技板块,SoFi(SOFI)是投资者绕不开的名字。它拥有银行牌照、强劲的净利息收入,以及横跨借贷、技术平台和金融服务的多元收入结构。2025年第二季度,SoFi的GAAP净利润达9730万美元,而Upstart仅为560万美元。市值上,SoFi约500亿美元,是Upstart的近10倍。

这种差距背后,是两种模式的本质区别。SoFi走的是“重资本银行路线”,依托存款资金、自己放贷,自负盈亏;Upstart则是“轻平台模式”,靠技术赋能银行赚取费用。

前者稳定、抗周期;后者灵活、利润率高但波动大。

从长期视角看,两者并非此消彼长的竞争关系,而是两种逻辑的试验田。如果未来利率环境下降、信贷需求回升,Upstart这种纯AI技术平台模式反而可能释放更大的杠杆效应。因为它无需扩表,就能快速提高交易量。

五、基本面改善与盈利拐点

2024年Upstart经历了深度调整后,开始主动收缩固定成本、提升自动化效率。公司目前每月费用收入超过6000万美元,而固定支出控制在4000万美元以内,实现了在较低收入水平下的盈利。人工智能算法在贷款审批流程中的自动化程度提升,也让客户获取成本显著下降。

这意味着公司不再依赖外部环境的高速增长也能保持正利润,商业模式更具韧性。更重要的是,公司通过新的资本承诺计划,逐步摆脱“资金荒”的约束,为下一轮信贷周期积蓄能量。

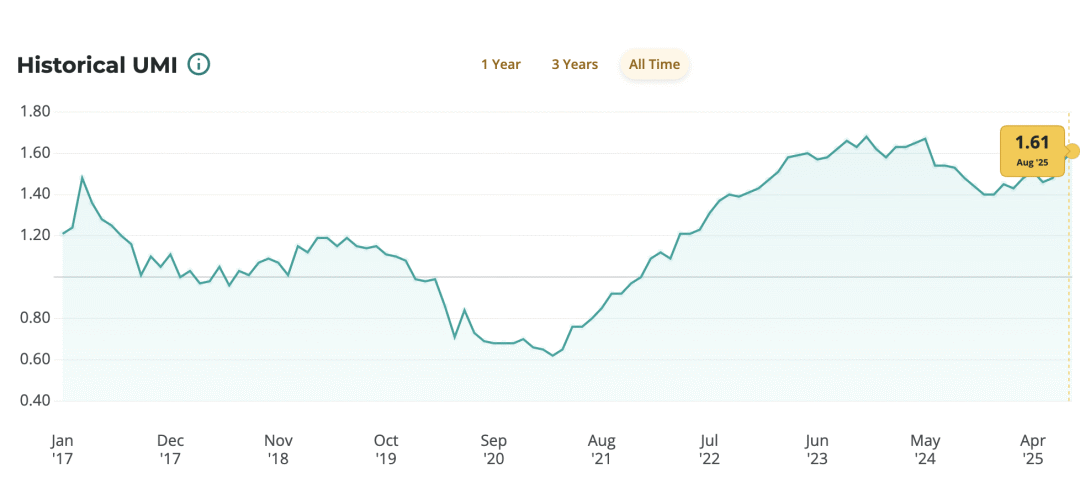

从宏观角度看,美联储的降息周期将缓解借贷成本上升的压力,有望推动UMI(Upstart宏观指数)下降,改善贷款违约率环境。一旦信贷市场转暖,Upstart的业绩弹性会远超SoFi等重资本机构。

下图:美联储在9月初降息,预测今年将进一步降息。当 Upstart 报告更新的指数数据时,这些降息应该有助于降低 UMI。

六、金融模型与目标价测算

我将通过多种金融模型计算UPST的目标价。估值综合了市盈率(PE)、市销率(PS)及现金流折现(DCF)三种模型的结果,并进行风险调整。

在 PE模型 中,机构预测UPST 2026年每股收益(EPS)为2.50美元。考虑其AI信贷业务的高成长性与行业波动,采用28倍合理PE倍数,计算得目标价=2.50×28=70美元。

在 PS模型 中,2026年预计营收13.4亿美元,总股本约8439万股,每股营收约15.88美元。参考SoFi等可比金融科技公司平均PS倍数7.5倍,并给予UPST轻资产高毛利(97.7%)的溢价,采用8倍PS倍数,目标价=15.88×8=127美元。

在 DCF模型 中,假设2025年自由现金流1.5亿美元,高增长期5年、年增速30%,永续增长率3%,折现率12%。折现后企业价值约89亿美元,扣除净债务后股权价值约86亿美元,折算每股约102美元。

三种模型分别给予 PE权重40%、PS权重30%、DCF权重30%,加权结果为93.11美元。考虑宏观经济、资金依赖与模型验证等风险因素,下调15%,最终目标价为 78.93美元。

这一估值与摩根大通88美元目标价、市场机构均价73.07美元接近。若未来美联储降息1–2次、贷款拖欠率维持在6–8%区间,并有新增大型资金合作伙伴,UPST有望实现盈利修复与估值重估,重新确立其在AI金融科技赛道的成长溢价。

七、投资建议:错杀带来的“反身性机会”

市场常常在情绪极端时误判价值。Upstart正是一个典型案例——分析师的拖欠率误读、宏观信贷的暂时收紧,让市场在恐慌中忘记了这家AI金融科技的核心竞争力:模型算法的精准度、资产轻量化带来的高回报率、以及资本承诺机制的自我强化。

在我们看来,当前Upstart的估值已经提前计入了最坏情境。随着2025年三季度财报公布,如果公司能确认盈利持续、违约率稳定、贷款流量回升,股价有望迎来阶段性修复。

这并非盲目乐观,而是基于数据的概率判断。AI在信贷定价领域的渗透仍处早期阶段,Upstart的模型验证越充分,平台吸引的银行合作就越多,商业飞轮越强。

对于中长期投资者而言,现在的价格正是“错杀后的筹码”。风险虽仍在,但性价比已显著倾斜。

结语:

金融科技的未来不会是单一路径的胜利,而是多模式共存。SoFi代表着新银行的崛起,而Upstart象征着算法赋能的力量。短期波动无法抹去长期逻辑,市场的误判反而给了冷静投资者机会。

在美联储降息、AI技术加速落地的背景下,Upstart正站在估值修复的拐点上。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。