扑街了,医药龙头加速恶化。。。

药茅的增长神话最终还是破了。

就在本周末,片仔癀发布三季报,各项指标都扑了街,作为中医药的龙头股,片仔癀的失速很有代表性意义,今晚来梳理梳理。

前三季度营收74亿元,同比下降11.9%;净利润21亿元,同比下降20.7%。单看三季度,营收20.6亿元,同比下降26.3%;净利润6.87亿元,同比下降28.8%;扣非净利润下降至54.6%。

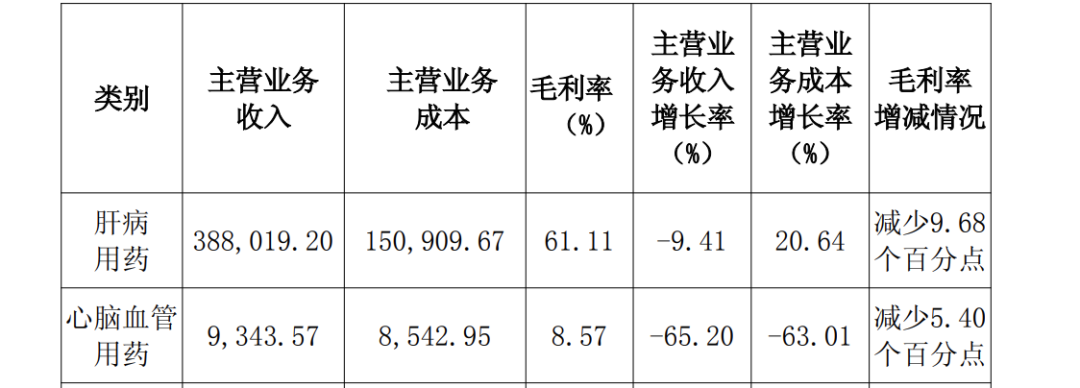

肝病用药营收下降9.41%,心脑血管用药(安宫牛黄丸)营收骤减65.2%,核心业务遭到重创。

深挖下来,片仔癀惨兮兮的业绩起码有四点现阶段是无解的:

1)核心原材料成本高企。片仔癀的核心原材料是天然牛黄和天然麝香,这占到了成本的90%。而这些名贵药材的价格近些年来一路飙涨,天然牛黄从2014年的20万元/公斤涨到现阶段的145万元/公斤。原材料高位运行,直接导致肝病用药的毛利率下降不止,今年Q3依旧同比下降9.68个百分点。

2)提价策略失效。阿胶和片仔癀都在向茅台学了提价策略,东阿阿胶前几年暴雷了,管理层换人花了几年时间才缓过来。而片仔癀从十年前的400元/粒逐步提到了现阶段的760元/粒,2023年直接提了170/粒幅度最大。但糟糕的是提价并未有效驱动销售增长、对冲成本压力,反而造成库存积压,截止Q3末期,存货余额高达61.6亿元,比年初多了12亿。

3)多元化战略不及预期。片仔癀在多元化上探索了化妆品、安宫牛黄丸业务,而今年前三季度,化妆品业务收入同比下降23.82%。2020年通过并购获得安宫牛黄丸产品,但前三季度收入暴跌65.20%,而整个安宫牛黄丸市场规模却有7.53%的复合增长,片仔癀未能在竞争中站稳脚跟。

4)可选消费属性,需求疲软。片仔癀这类产品有着浓厚的消费属性和礼品属性,不能单纯的当做医疗刚性需求来看待。不用多说,消费数据一时半会还看不到逆转的趋势。

片仔癀凭借着其独家垄断性质,拥有极深的护城河及定价权有持续被人所需要的属性一直备受追捧,属于巴菲特眼中有特许经营权的公司,也受到林园等私募大佬的一路看好。

但,片仔癀也遭遇了周期的波折,市值从高位的3000亿跌到如今的1000亿出头,TTM市盈率却高达46.7倍,越跌越贵了,相应的股息率才1.51%,典型的老登股。

今年医药股大涨,逻辑是由创新药出海驱动,片仔癀没沾到什么甜头却在经受着戴维斯双杀。

片仔癀什么时候才能“量价齐升”回到的轨道?或许库存去化速度、核心原料价格走势、消费数据的回暖是值得密切关注的信号。

估值水分还得再挤挤,让子弹再飞一会儿。

~~~

1、创新药出海不刺激了

上周16、17号两天,中国创新药有五笔BD出海交易:

翰森制药(首付款0.8亿美元、总金额15.3亿美元);

普瑞金(首付款1.2亿美元、总金额16.4亿美元);

维立志博(首付款0.2亿美元、总金额10亿美元);

奥赛康(首付款0.07亿美元、总金额0.96亿美元);

海和药物(多款产品,总首付款2.27亿美元,总金额达42.66亿美元)。

但从二级市场反应来看却没那么刺激了,一方面是首付款没有那么惊艳,再一方面此前股价也部分反映了BD预期。爆炒过后,创新药的估值又到了一个平台期。

2、宁德时代三季报

宁王Q3营收1042亿,同比增长12.9%;净利润185亿元,同比增长41%。上游锂矿降价不赚钱,下有车企价格战也不赚钱,都被宁王一家独揽了,产品还供不应求,这简直太牛了。

这次财报的亮点是储能和商用车电池,机构预计今年宁王到670亿净利润,感觉又要回归A股股王了。

~~~

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。