老虎每周市场观察:2025年10月13日—2025年10月19日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股波动显著加剧,市场情绪在中美谈判、信贷事件、政策信号与AI财报之间反复拉扯。特朗普对华态度有所缓和,极端摩擦预期有所下降,但中美在半导体与资源领域的博弈仍将延续。区域银行曝出信贷造假引发短暂恐慌,但大型银行财报稳健、系统性风险有限。鲍威尔讲话偏鸽,暗示缩表接近尾声并强化降息预期。科技板块延续强势,ASML与台积电财报大超预期,AI产业链逻辑持续强化,仍是美股的中期主线。

◼ 大中华方面上周整体较弱,港股与A股均有明显回调。中方升级稀土与电池出口管制,意在重塑规则,打破美方对关键行业的封锁限制,若谈判顺利或推动半导体设备的自主化进程。同时,近期市场成交缩量、风格轮动加快,资金自AI与科技板块流向消费与内需方向。本周四中全会或将聚焦科技自主与新质生产力,但重点不在短期刺激。总之,目前处于外部博弈与内部结构调整期,内需修复与自主可控或成未来的主要支撑。

◼ 本周重点关注美国CPI等宏观数据,以及奈飞、特斯拉、英特尔等公司财报。

二、本周市场主线分析

美股:中美博弈扑朔迷离,短期震荡不改AI核心

上周,美股波动明显放大,三大指数在多个交易日内都发生了剧烈震荡。其中,影响市场的主要有四件大事:中美谈判、信贷造假、鲍威尔讲话与AI相关公司的财报,我们一个一个来看。

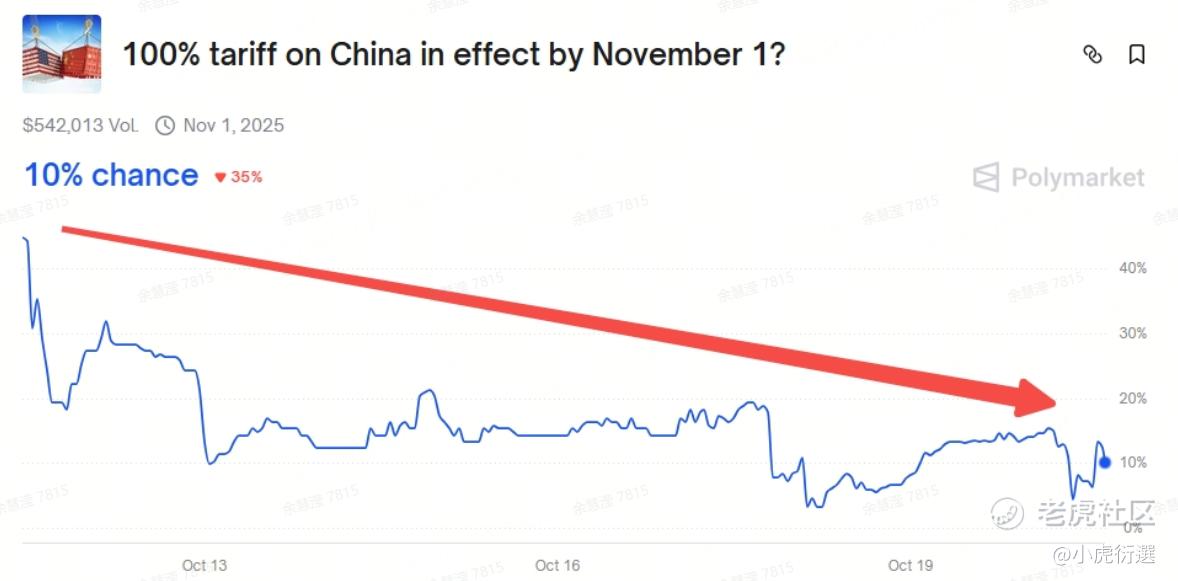

首先,特朗普在公开场合表示对华加征100%关税“不可持续”,相较此前强硬立场明显软化,市场随即下调了极端贸易摩擦情境的概率。我们认为,中美在APEC峰会前大概率会展开高层接触,却难以在短期内达成实质性的大协议。中美双方围绕稀土资源、半导体设备、高端芯片等关键领域的规则博弈仍在推进,未来几周市场或持续受相关政策与言论驱动而波动加剧。

此外,上周Zion和Western Alliance两家区域银行被爆出严重的信贷造假事件,也一度引发了市场的恐慌。但目前看这属于个别企业的内控问题,而非系统性信用风险。此外,上周高盛、花旗、美银等主要银行都发布了非常强劲的财报,显示大型银行对次级消费贷的暴露有限,整体信贷质量依旧稳健。后续可重点关注SOFR利率与美联储SRF使用量,若无持续攀升迹象,说明风险仍属个体事件而非传染式扩散。

宏观政策上,上周美联储主席鲍威尔的讲话偏鸽,提到了“缩表接近尾声”,并且暗示目前通胀虽高但并广泛,疲软的就业或是当下政策的重心。这一表态强化了市场对温和降息的预期,也有助于稳定区域银行与信用市场情绪。AI方面,上周ASML和台积电均发布非常强劲的财报,科技板块继续成为支撑美股的核心。其中,ASML在订单和指引大超预期,台积电更是对AI需求展现出极高信心。其2nm节点进展顺利,有望成为继5nm后的新周期起点,带动新一轮高性能计算与Al硬件升级。AI产业链的长期逻辑依旧稳固,仍是美股的结构性主线。

大中华:中美谈判暂不明朗,市场缩量还看内需

大中华方面,上周市场整体表现较弱,港股的恒指与科指领跌,内地的上证与沪深也有明显的回撤,其核心因素还是中美。此轮中美谈判的本质是规则层面的博弈。中方的管制升级,一方面是回应美国在半导体等领域的持续限制,更重要的诉求是通过自己的优势产业,重塑全球行业规则,换取部分卡脖子领域的关键资源。若双方能谈判顺利,中国或将获取部分半导体上游设备的出口放开,将有效提升国内自主可控的先进制程产能。根据MS的测算,中国在稀土行业优势明显,但执行力度会偏向温和理性,海外若根实现替代仍需3-5年。

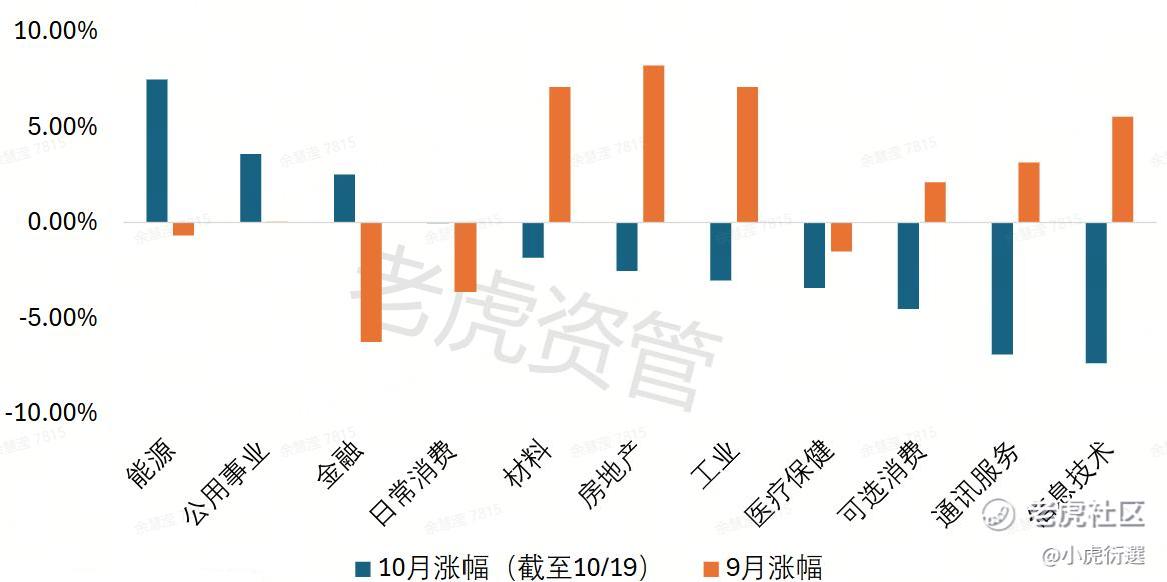

从市场层面看,上周内地A股与港股的交易量明显收缩,板块风格也出现了明显的轮动。随着外需不确定性的加大,资金逐渐从前期涨幅较高的AI与硬科技板块,流向消费、出行、基建和家电等内需驱动领域。整体呈现出存量博弈格局,投资者情绪偏谨慎,市场主线短期仍在酝酿中。当前阶段,恐慌时布局,亢奋时减仓的区间思维仍是相对稳健的策略。

政策预期方面,本周的四中全会将聚焦“十五五”规划。以科技自主与新质生产力为核心,配合全国统一大市场建设和需求侧适度扩张,兼顾能源安全与长期产业链发展。但是,考虑到这是一个非常宏大的纲领性会议,不太可能会直接出台明确的刺激政策,具体量化指标大概率待12月中旬的中央经济工作会议才会有所体现。我们会持续关注内外需共振下的养老、文旅等细分领域。

展望未来数周,市场的重点还是中美谈判。若中美能就部分议题取得阶段性共识,或在技术与贸易方面出现缓和信号,市场风险偏好有望得到边际提振,反之亦然。总体而言,大中华市场正处在外部不确定与内部结构升级交织的阶段,内需修复与产业自主化将成为未来数月的核心支撑。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 骑母猪闯红灯·2025-10-23短期波动难免,耐心等待机会点赞举报

- 超越666888·2025-10-241点赞举报