财报夜稳中求胜:以熊市看涨价差迎接特斯拉Q3波动

$特斯拉(TSLA)$ 2025年第三季度业绩计划于2025年10月22日股市收盘后发布。本季度,特斯拉预计第三季度收入为 262.7 亿美元(根据彭博社的估计),比去年同期增长 4%。从盈利能力的角度来看,华尔街预计调整后每股收益 (EPS) 为 0.53 美元,折合 EBITDA 为 37.8 亿美元。

此前,在10月2日公布的创纪录汽车交付量和储能部署数据已经超越分析师预期,并推动该股在第三季度飙升40%。 过去六个月内股价上涨超过100%。10月20日收盘价约为447美元,主要受到人工智能乐观情绪和强劲需求的推动。 然而,华尔街依然保持谨慎态度,市场共识预测显示,由于补贴到期及地区性阻力,增长将较为温和。分析师预计本季度表现稳健但不会出现爆发式增长,关注焦点将转向对未来指引的评估,包括税收抵免结束后的市场需求、经济型车型以及像Robotaxi和Optimus这样的人工智能项目进展。

瑞银最新预测特斯拉第三季度交付量为47.5万辆,较去年同期增长3%,较上一季度增长24%,明显高于此前预估的43.1万辆。特斯拉第三季度在多个市场的交付表现超出预期。

首先,在美国市场,消费者为了赶上2025年9月底即将到期的《通胀削减法案》(IRA)下7500美元电动车税收抵免,推动了特斯拉销量大增。瑞银认为,本季度可能创下自2023年中以来美国季度交付量最高纪录,甚至可能是有史以来最高水平。然而,分析师也警告,当前的强劲需求很可能属于“提前透支”,意味着即使特斯拉在第四季度推出“低价版”Model Y,交付量仍可能环比下降。

欧洲市场也展现复苏迹象。数据显示,第三季度前两个月,特斯拉在欧洲前八大市场的交付量环比增长约22%。中国市场方面,零售交付量(即批发减去出口)环比增长约45%,表现同样稳健。此外,瑞银指出,土耳其和韩国市场的交付增长也值得关注。

展望未来,瑞银预计2025年第四季度交付量将为42.8万辆,环比下降10%,同比下降14%。这一预估已经考虑了中国市场Model Y L车型的推出,以及美国市场可能面世的“低价版”Model Y。值得注意的是,虽然第三季成绩亮丽,华尔街仍预期特斯拉年度销售将连续第二年下滑。 彭博调查的分析师预估,该公司2025年交车量约为161万辆,低于去年的179万辆。

除电动汽车业绩外,电话会议的一个主要焦点可能是2026年在美国全面推出Robotaxi以及Cybercabs及Optimus的量产计划。巴克莱分析师指出,Robotaxi是特斯拉看涨观点中最核心的方面,而有关Robotaxi和自动驾驶进展的消息却一直很安静。

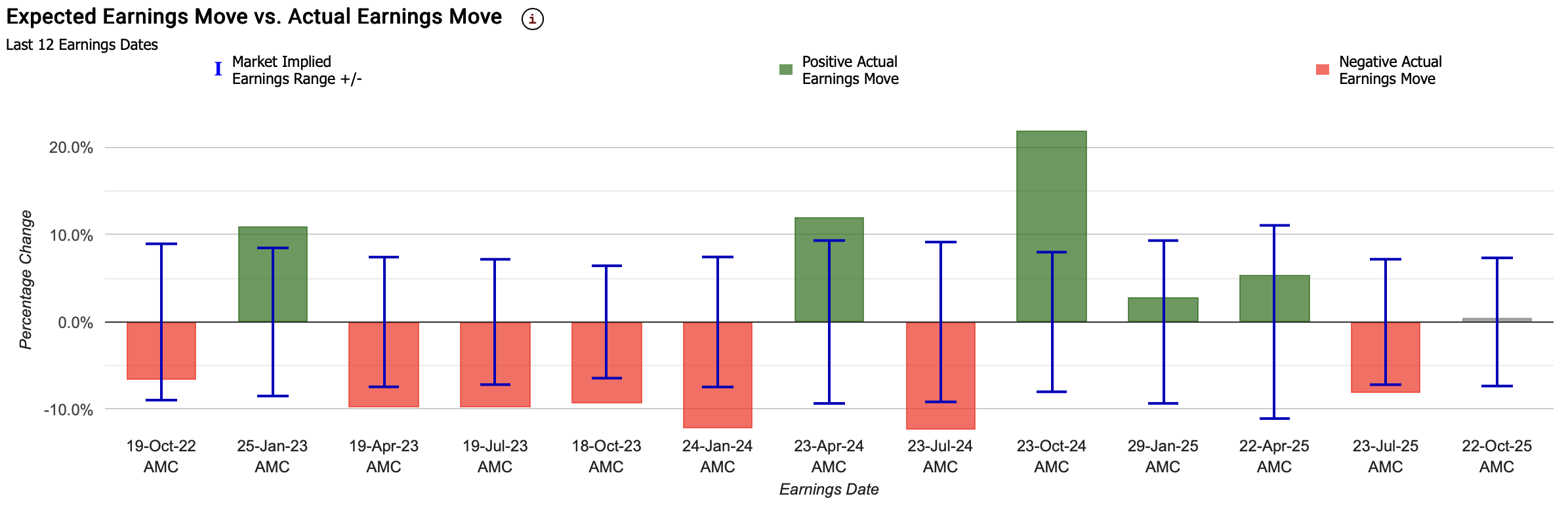

过去数次业绩日,特斯拉表现如何?

特斯拉当前的隐含变动为±7.3%,表示期权市场押注其绩后单日涨跌幅达7.3%;对比来看,前三季度其绩后股价变动约为5.5%。

在过去的 12 个财报季度中,期权市场有 25% 的时间高估了特斯拉财报公布后的股价波动。期权市场预测的平均财报后股价波动为 ±8.3%,而实际平均波动(绝对值)为 10.1%。这表明特斯拉的股价在财报公布后的波动性往往比期权市场的预期更大。但也存在去年三季度绩后股价变动幅度高达21.9%的情况,主要系财报数据超预期及FSD等业务高增长预期所致。

过去六次特斯拉的财报后表现为+12.1%、-12.3%、+21.9%、+2.9%、+5.4%、-8.2%。

考虑到特斯拉三季度业绩数据已反映在股价中,且四季度业绩增长或将下滑及AI与自动驾驶业务的缓慢进展,我们预估特斯拉股价不会出现大幅上涨,故推荐采用熊市看涨价差策略。

熊市看涨价差策略

熊市看涨价差策略指投资者卖出较低行权价的看涨期权,并买入较高行权价的看涨期权。该组合产生净收入,收益来自于时间价值衰减。当标的价格下跌或不涨时,卖出的期权失效,投资者保留权利金;若价格大幅上涨,亏损受限于两个行权价的差额减去权利金收入。

一、盈亏分析

投资者卖出一张行权价为 $487.5 的看涨期权(Call),获得权利金 $3.10;

同时买入一张行权价为 $495.00 的看涨期权(Call),支付权利金 $2.22。

两腿组合后,投资者的净收入(初始权利金收入)为: $3.10 − $2.22 = $0.88 / 股。 按每张合约对应100股计算,投资者初始获得 $88 的净收入。

在期权到期时:

若特斯拉股价 低于 $487.5,两份期权均无价值,投资者保留全部权利金收入 $88;

若股价 介于 $487.5 与 $495.0 之间,卖出的期权逐步产生损失,但买入的期权尚未完全对冲,投资者净收益随股价上升而减少;

若股价 高于 $495.0,两份期权的损益相抵,投资者达到最大亏损水平。

因此:

最大收益 = 初始权利金净收入 = $0.88 / 股(即 $88);

最大亏损 = ($495 − $487.5) − $0.88 = $6.62 / 股(即 $662);

收益率区间:该结构属于温和看跌至中性策略,收益在股价维持于 $487.5 以下时实现,股价上行则面临亏损。

二、风险分析

有限收益风险结构: 投资者的最大收益已固定为权利金净收入 $0.88/股,若股价维持在或低于 $487.5,到期后收益即锁定。

有限亏损风险: 若股价上涨超过 $495,卖出的低行权价期权损失被买入的高行权价期权部分对冲,最大亏损受限于 $6.62/股,不会出现无限损失。

方向性风险: 该策略为看空至中性结构。若特斯拉股价显著上涨,投资者将面临亏损;若股价稳定或小幅下跌,则能实现稳定收益。

时间价值与波动率影响: 随着时间流逝,若标的价格未显著上行,卖出期权的时间价值衰减将有利于投资者; 若隐含波动率下降,组合总体价值也倾向于提升(因净卖方头寸)。

风险/收益比: 投资者以获得 $88 的潜在收益,承担最高 $662 的亏损,风险回报比约为 1 : 7.5。 该结构仅适合在投资者明确判断短期内特斯拉股价不会大幅上涨时使用。

三、平衡点分析

盈亏平衡点 = 较低行权价 +(净权利金收入) 但由于是净收权利金的组合,盈亏平衡点计算为: $487.5 + $0.88 = $488.38。

当到期时特斯拉股价 低于 $488.38,投资者实现盈利; 当股价 高于 $488.38 时,投资者开始出现亏损。

以当前股价 $442 为参考,特斯拉需上涨约 10.5% 才会触及盈亏平衡点。 因此,只要股价未显著突破该水平,该策略将保持盈利状态。

总结

投资者通过构建此熊市看涨价差(Bear Call Spread)策略,以有限风险博取权利金收入。

在特斯拉股价维持平稳或小幅下跌的情形下,投资者有望获得稳定收益;

若市场出现强势上涨,亏损将被买入的高行权价Call限制在可控范围内。

该策略适用于投资者对标的短期走势判断为“横盘或温和下行”的市场环境,

同时希望在控制风险的前提下获取一定的期权时间价值收益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。