欧洲芯片公司面临压力,意法半导体Q3业绩挑战

2025年第三季度,STMicroelectronics 意法半导体在运营层面遇到了一些挑战和压力。随着欧洲工业整体的回落,基于欧洲工业发展的欧洲芯片公司也遇到了困难和挑战。

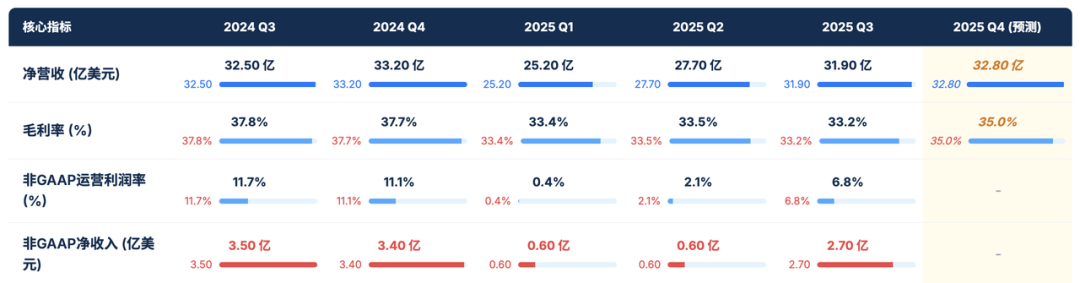

● 三季度ST营收为31.9 亿美元,同比下降约2%,其毛利率下滑至33.2%,运营利润率下降至6.8%,功率与分立器件板块大幅下跌,成为业绩承压的主因。

● 2025全年营收约117.5亿美元,资本支出计划略低于20亿美元,我们一起来看看结构。

Part 1

ST业务结构的情况

从技术与产品结构来看,意法给出了几条关键细节:

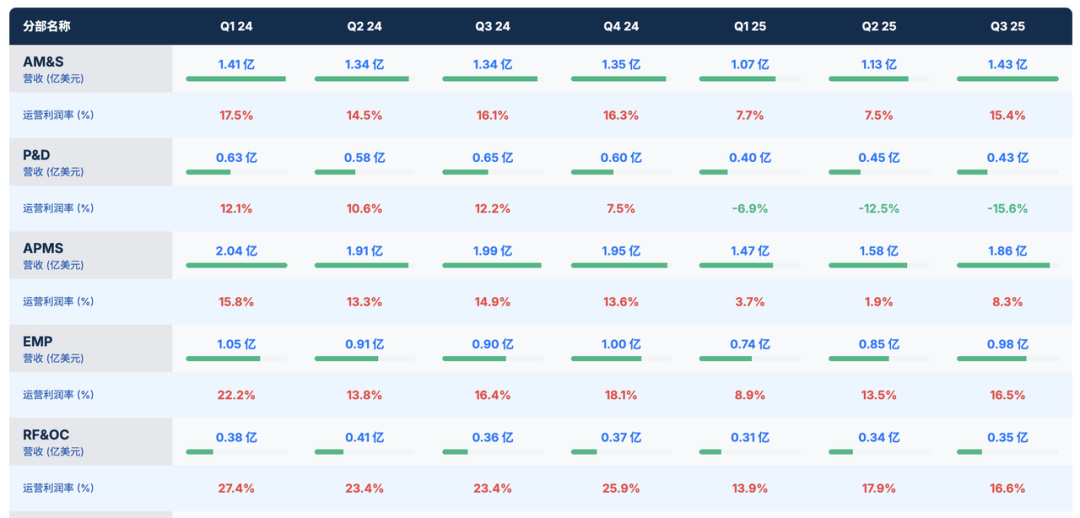

◎ 模拟产品、MEMS与传感器(AM&S)板块实现同比增长7.0%,营收约14.34 亿美元,运营利润率为15.4%。

其增长主要源自图像传感器与MEMS传感器设计导入力度增强,适用于车载噪声消除、座舱监控等细分应用。车用传感器、图像传感器和MEMS产品在数字座舱、智能驾驶与车身监控中获得新订单,成为该板块恢复动力的技术基础。

◎ 与此形成鲜明对比的是功率与分立器件(P&D)板块,该部门营收仅约4.29 亿美元,同比下降34.3%,环比下降4.3%。运营利润率为负15.6%。

为何该板块表现如此严重下滑?核心在于电动车与传统功率器件需求不及预期,客户库存调整、区域车型节奏放缓及市况竞争加剧。

产品如SiC器件、功率MOSFET、IGBT模块在电动车逆变器与车载充电器中的推广速度低于设想,加之传统12 V/48 V功率模块在工业与车用领域面临替代与降价压力,使该板块成为业绩的拖累。

◎ 嵌入式处理(EMP)板块同比增长8.7%,运营利润率达16.5%。

该增长受到通用微控制器(MCU)业务的推动,STM32系列在工业自动化、机器人、储能等应用中持续获得设计订单。

射频与光通信(RF&OC)板块虽同比下降3.4%,但环比仍实现+2.4%,运营利润率为16.6%,得益于公司在AI数据中心用的800 V直流GaN解决方案以及硅光子学平台的推进。

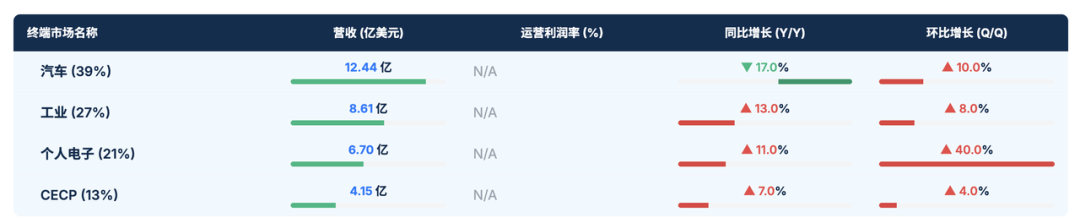

市场终端方面

◎ 汽车市场仍下降约17%,但较上一季度24%的降幅已有改善。

◎ 工业市场同比+13%。

◎ 个人电子和通信设备及计算机外设市场分别增长约11%和7%。

环比来看,个人电子环比增长约40%,汽车、工业、通信设备及计算机外设分别增长约10%、8%和4%,在车用与功率产品不振的背景下,细分市场的恢复正成为公司增长的重要支撑。

意法在汽车电子化与数字化进程中取得多个设计订单。

◎ 硅基与碳化硅器件在电动汽车牵引逆变器、车载充电器(OBC)及全主动悬架逆变器中获得模块化订单;

◎ 为某中国主流电动车厂提供车身控制模块、暖通空调及车载电源管理器件。

◎ 为适应区域化与智能化趋势,意法计划以300 毫米晶圆产能支持未来光子集成电路(Photonics IC)和硅光子技术,通过“STARLight”联盟推动硅光子在数据中心、AI工厂与车用场景中的应用。

这从根本上体现其技术向高端化、差异化方向转型的意图。

制造与布局改革也成为技术落地关键,在法国及意大利工厂启动制造布局调整计划,并宣布在法国Tours工厂投资6000万美元开展板级封装(PLP)试点。

计划于2026年第三季度投产,在大尺寸面板上集成更多芯片,提升制造效率并降低成本,对于未来功率与光子集成布局具有重要意义。

Part 2

意法半导体的战略应对

从战略层面,公司已明确将创新、制造重塑与自由现金流生成作为三大优先方向。

在创新方面,公司加速推进MEMS传感器、图像传感器及光子集成产品布局。

收购NXP Semiconductors 的 MEMS 传感器业务(最高9.5 亿美元)计划于2026年上半年完成,旨在补充其传感器技术组合并提高市占率,与英伟达合作开发800 V直流数据中心电源架构、以及硅光子联盟项目均体现其向新兴高端领域渗透的尝试。

制造重塑则体现在资本支出控制、产能结构优化与成本降本三方面,将2025年净资本支出计划下调至略低于20 亿美元,将闲置及低效产能费用计入预测毛利率中的290个基点。

板级封装技术(PLP)投入及欧洲工厂改造计划,开始在制造效率与地区化布局上已有行动。

中期来看,其路径可概括为:

◎ 推进功率与分立器件下游需求启动后的结构复苏,特别是新能源汽车中SiC、车载电源模块的增长;

◎ 加快成长板块,如汽车嵌入式处理、传感器、光子集成、电源管理IC在电动车、AI数据中心、物联网的渗透。

◎ 功率与分立器件板块的下滑反映下游新能源汽车及工业市场仍未完全恢复,其负运营利润意味成本与定价压力已显现;

◎ 汽车终端仍在库存调整阶段,需求释放时间尚不明朗;

◎ 毛利率恢复仍需时间,制造重构和新技术导入尚处于初期,带来中期投资回报的不确定性。

在此情况下,其战略转型是否能如期兑现,将取决于几个关键环节:

◎ 新技术产品能否快速量产并取得规模化应用,如车载传感器与光子IC;

◎ 制造效率的提升是否能压缩闲置产能成本并改善毛利率;

◎ 下游汽车与工业市场需求是否真正回暖。

小结

意法半导体和特斯拉绑定比较深,三季度功率半导体的出货量比较低可能还是带来一些变化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。