META25Q3财报前瞻:聚焦Sora冲击与资本开支

meta的AI货币化还能打吗?开源大模型落后,活跃用户被其他AI大模型所吸引,扎克伯格会给出怎样的反击呢?

概要

下周三盘后,meta将会公布Q3季报,和微软以及谷歌一起。近期meta股价表现不佳,和此前AI优等生形成了对比,因其大模型表现落后且应用家族人数下滑有关。

市场依旧关注广告收入、元宇宙亏损、资本开支和AI赋能情况,以及下一季度的营收指引左右了财报次日的股价表现。

据笔者综合Factset和彭博数据,市场预期MetaQ3营收495亿美元,同比增22%;净利润170亿美元,同比增12%;调整后EPS6.75美元,同比增12.5%;四季度营收指引565~590亿美元;资本开支140~160亿美元,环比有所下滑。

我们认为,meta本季度财报和指引表现会继续超出预期,但有关Sora挑战,资本开支,折旧等问题也受到重视,扎克伯格和CFO有关这些问题回答会对股价造成影响。

目标价参考:

我们给予meta的目标价为830美元,相较于周四收盘价仍有13%的上涨空间。

核心广告业务延续强势,但ROI或承压

meta的营收几乎全都来自于广告收入,该项目是重中之重。

据财经网站,分析师预期本季度meta的广告收入为465~480亿美元,同比增17.5%,仍旧维持较高的增速,显示meta的核心业务仍有极强的竞争力,在广告数字化和AI化的时代,这家社交媒体巨头凭借AI算法会保持领先地位。

领先指标方面,由于广告是顺周期业务,因而和消费等数据挂钩显著。美国商务部显示,7月和8月美国消费支出都超预期,9月数据虽然没有发布,但根据其他数据推测仍在维持增长,因而其业务仍在宏观顺风期。

不过,来自中国广告主贡献了1/9的营收,而又i由于三季度关税影响加深和中国广告主业务减少投放,其整体核心广告业务或有所承压。不过笔者追踪的数据显示,来自欧美的广告主加速了数字广告的投放,弥补了来自中国广告主的流失。

由于流量增速明显放缓,以及Tiktok避难用户流失,meta的日活增长会继续乏力。因而,meta从扩大流量变成了提高广告单价和单人展示广告时长增加的办法。据笔者此前测算,上一季度平均展示广告时长增加了约6%~7%,本季度这一数字会继续提升。

算法方面,其metaAI很好地把握住了用户需求,加大了广告的个性化投放。新业务模式方面,由于广告转向数字化、智能化,meta的advantage+平台持续收益.

另外,在经济下行期,广告主虽然支出放缓,但会将支出集中于高效,数字化,个性化的广告平台,而meta毫无疑问是最佳选择,这给了其逆势增长的底气。

不过,也有分析指出,由于其烧钱势头过猛和算法钝化,ROI在震荡下行。近几个季度meta在广告和AI上投入持续增加,但产出增速明显放缓,也使得其ROE、毛利率、折旧摊销等指标承压。

总的来看,meta的广告业务对经济周期和脱钩较为敏感,外加之前高增速催化不再。但由于有AI加持降本增效,以及备考巨大的应用家族,在下行期也有较强的抵抗能力。

开源大模型势头不佳

开源大模型方面,meta的Llama近期没有什么更新,内部工程师都改用Claude,Gemini,GPT来编程。尽管最近有消息称meta在花重金从openAI等AI企业挖人,但目前来看效果不佳。现在AI投入继续增加,但产出不多,或又强化高开支——低回报的叙事,引起恐慌性抛售。

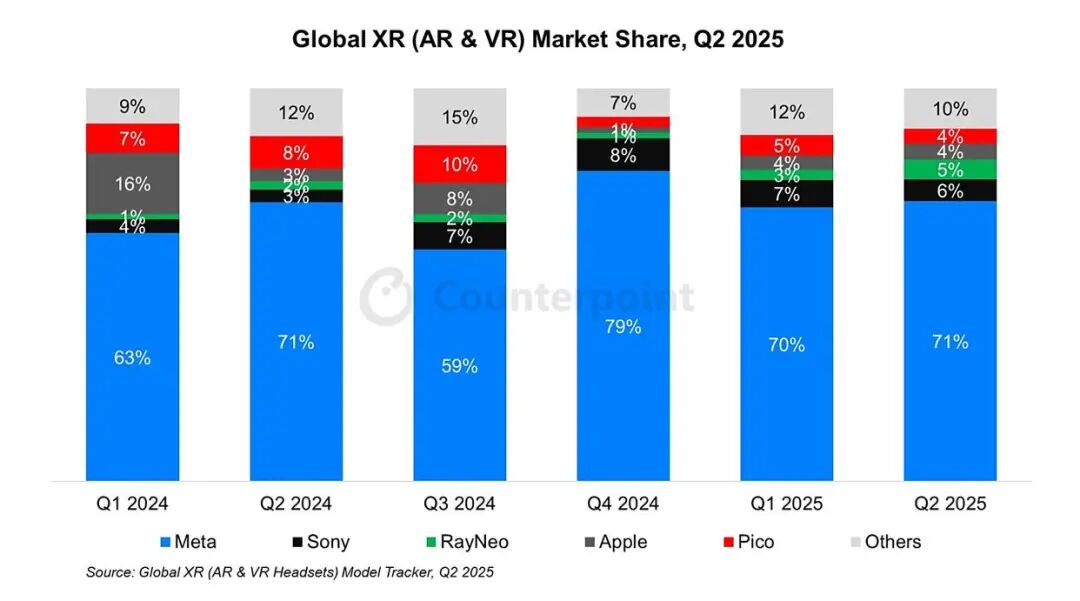

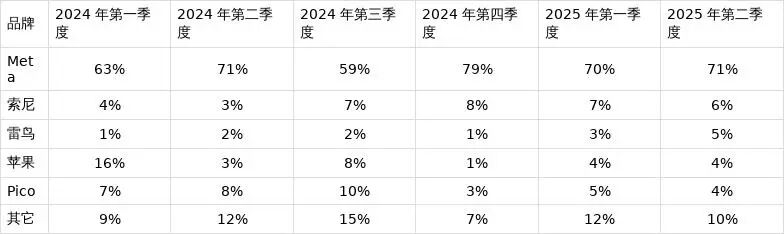

虚拟现实亏损或收窄

元宇宙方面,此前meta头显销量不错,但就定价来看叫好不叫座,

据IDC数据,二季度全球头显出货量同比跌2%,环比跌15%;meta占比50.8%继续遥遥领先,但全年出货量可能仍是小幅下跌。就此前一系列数据来看,meta的头显在低价高销量和低价低销量之间徘徊,整体的营收和相关出货量关系并不大。此外,meta的AR眼镜也被人认为功能不错,但昂贵且没用,虚拟现实还需要更进一步。

目前,meta虚拟现实业务仍是现金黑洞。现在openAI和英伟达等需要大量现金流的情况下meta继续花钱投资元宇宙而不是用来扩建AI或者MITA芯片的话,市场可能会继续担忧。

根据笔者的统计,meta元宇宙已经累计亏损超过550亿美元,未来还会持续扩大,这可能会让华尔街持续担忧:尽管利润和现金流强劲,但每个季度几十亿美元的亏损还是会存在裂痕,特别是如果加大开支且融资成本上行,压力会进一步加剧。

资本开支和自研芯片值得关注

资本开支方面,其上半年开支超预期,并且提高了今年和明年的资本开支指引,预期明年还能再增加60%。就目前来看,高投资——高回报的情况已经是正向循环,但如果miss也会很惨。

此前博通CoWoS大幅上修主要由于META ASIC出货预期上修,市场预计未来META AI ASIC将超过170万颗/年。

笔者认为,今年MITA出货量或达到200万颗,其资本开支会更多分配在自研芯片和服务器,而非购买英伟达的GPU上。目前,大厂都在自研适配性更好的AI GPU。

投资建议

机构整体评价积极:

在meta公布财报前,华尔街还是寄予厚望,纷纷上调目标价。目前meta业务模式清晰,护城河深,AI应用和货币化进度快,是AI浪潮的典型受益者。

我们的结论:

预期meta三季度营收490~505亿美元,净利润170~185亿美元,均高于市场预期,反应了其算法进一步优化,客单价提高等提振。

预期元宇宙部门亏损40亿美元,环比继续减少;

本季度资本开支可能为160~180亿美元,环比基本不变,上调全年开支和费用指引;

2026年度资本或落在1000~1100亿美元区间,相比今年继续大幅提高。

我们给予meta目标价为830美元,对应今年(2025)年底的预期市盈率为26倍,距离周四收盘价仍有13%的上涨空间。

不过,考虑到后续活跃用户增速触及天花板,今年广告开支增速放缓,贸易战和折旧等,今年的meta可能明显失速,投资者需要警惕拐点到来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-10-28马上要公布业绩的微软,meta,google,收入增长和盈利增长增长都是个位数到低双位数,不知道30-50倍多估值是否真的站得住脚?点赞举报

- 马一龙·2025-10-28ai对广告业务能否再挤点奶出来让营收和利润率再超预期一点点?废钱的元宇宙亏损能不能稳住别扩大点赞举报

- 安静的复苏·2025-10-27扎克伯格能否逆转局势,还是得看Q3的数据了点赞举报