美9月CPI数据点评:略低于预期,联储很快停止QT

数据好于预期,美联储会何时结束QT呢?

美国劳工部刚刚公布的9月CPI略低于预期,引起了市场对降息和停止QT的憧憬。另外就目前情况来看,就业似乎也不多好,美联储有充足的理由继续降息和停止QT。

具体来看:

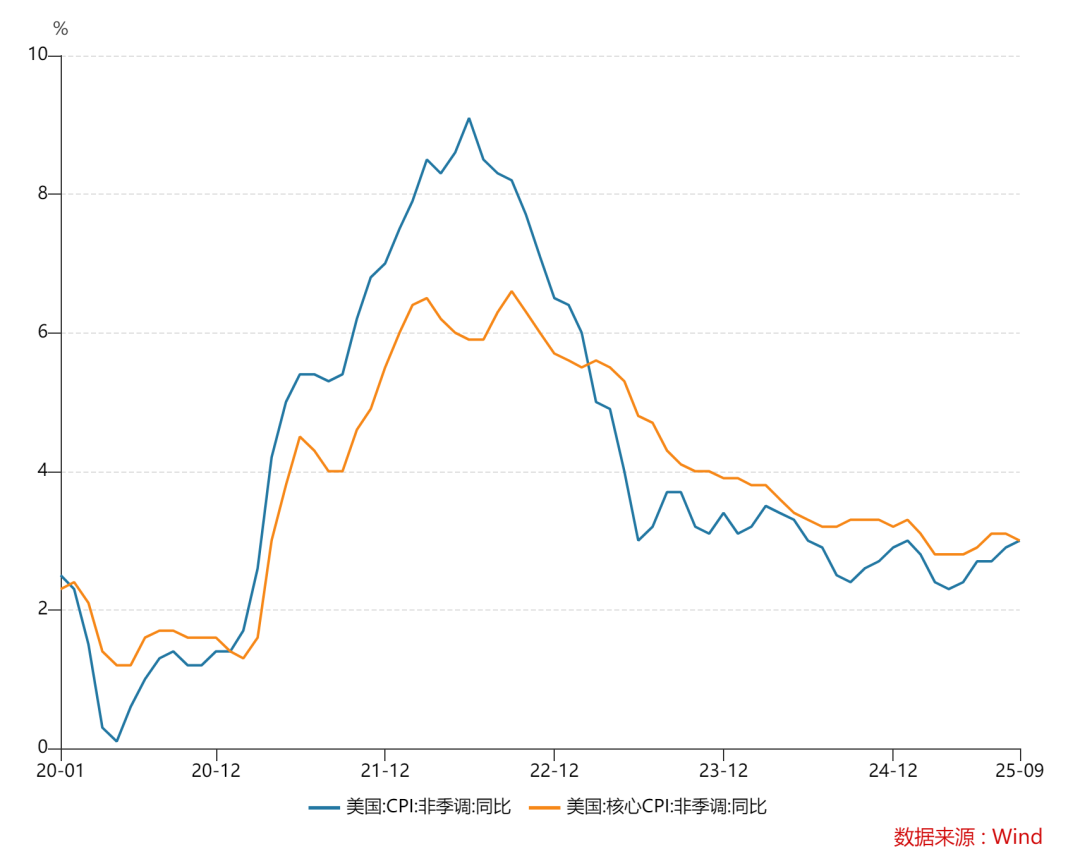

美国9月未季调CPI同比增速为3.01%,略低于预期的同比增3.09%;环比增25%,略低于预期的环比增0.33%,季节性调整后环比增0.31%,略低于预期的环比增0.39%;核心CPI同比增速为3.03%,略低于预期的增3.11%;季调后环比增0.23%,略低于预期的环比增0.31%。

细分项目上:

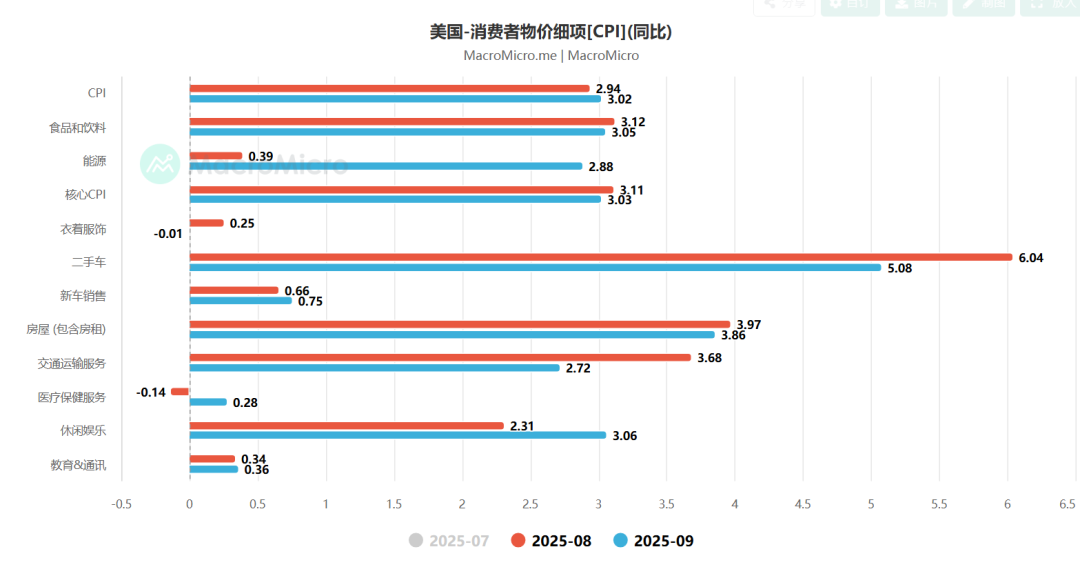

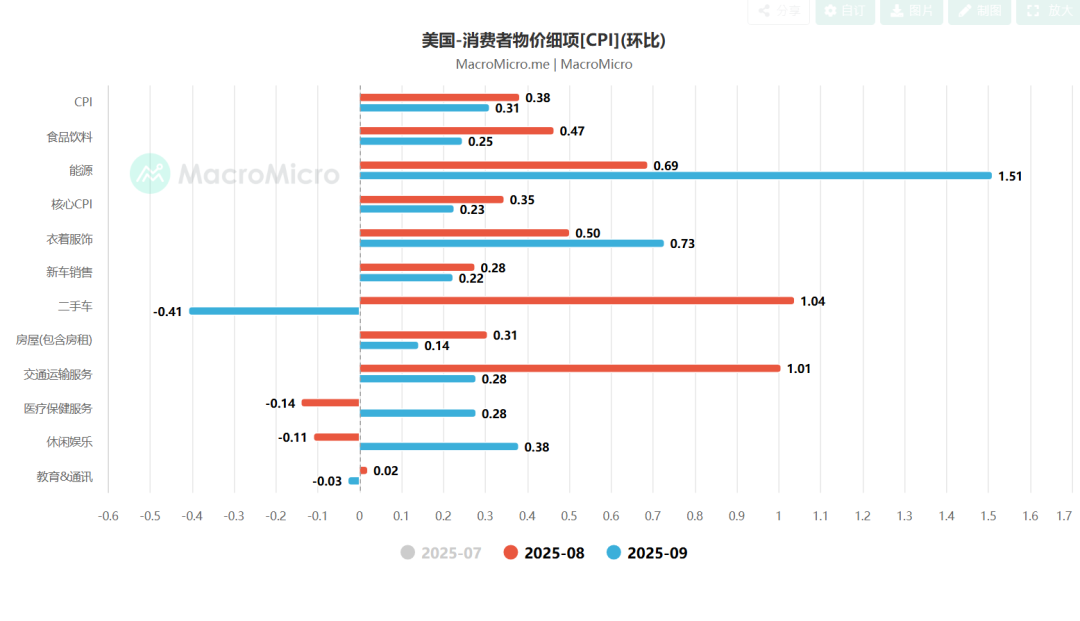

住房通胀同比增3.6%,增速持平;其中房租同比增3.58%,环比增0.22%,业主等价租金同比增3.77%,环比增0.12%,

能源同比增2.88%,环比增1.51%;

二手车同比增5.08%,环比跌0.41%;

新车同比增0.75%,环比增0.22%;

交通运输同比增2.72%,环比增0.28%;

医疗保健同比增4.33%,环比增0.28%;

食品饮料同比增3.05%,环比增0.25%,

休闲娱乐同比增3.06%,环比增0.38%;

鞋帽衣服同比持平,环比增0.73%;

教育和通信服务同比增0.36%,环比持平;

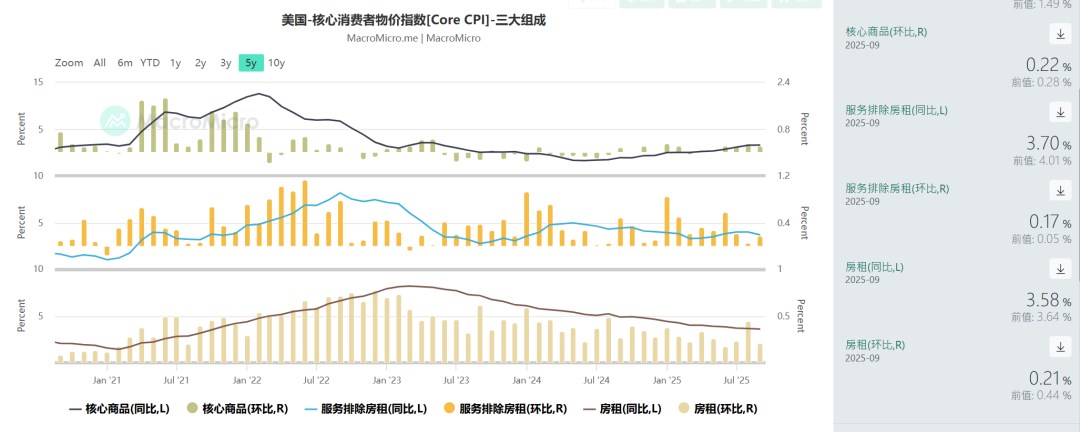

核心商品同比增1.54%,继续刷新2023年6月以来最快,环比增0.22%;排除房租后的服务同比增3.7%,有所放缓,环比增0.17%。

三个月核心CPI年化率为3.64%,六个月年化为3.02%,增速继续反弹。

总体来看,这份CPI报告还算符合预期:整体通胀因能源反弹——本月或继续受累于能源大涨;服务业通胀出现了可喜的降温,这是美联储乐意看到的。尽管样本数据收集和计算的质量堪忧,但整体来看,美国通胀上行空间不大,美联储会继续降息和缩减QT。

笔者引用一些机构的看法:

机构分析指出,由于美联储已进入10月29日政策决议前的静默期,其官员在决策前不会就周五的通胀数据发表评论。但这份低于预期的数据似乎不太可能阻止市场已广泛定价的25基点降息。当前美联储正处于数据盲区——政府停摆导致9月PPI数据缺失,使得央行只能依赖不完善的PCE预估值进行判断,且自本月早些时候政府停摆以来尚未获得任何官方就业数据。美联储主席鲍威尔在近期公开讲话中并未对10月降息预期表示异议。

家居用品属于受关税影响的类别之一——或者说,按理应该受到影响。该项同比上涨3.0%,为2023年以来的最大涨幅。因此,这里确实存在一定的通胀推动,但规模和范围并不算巨大。此外,本月服装价格上涨了0.7%,是涨幅最大的品类之一。视频和音频设备也是贸易密集型品类。该项同比上涨1.6%,为2021年以来的最大涨幅。上述类别很可能均反映了关税上调的影响。

分析师指出,数据显示汽油价格似乎是整体指标的推动因素:9月份汽油价格指数上涨了4.1%,是所有项目月度增长的最大因素。

分析师表示,这些数据对近期美联储的政策讨论几乎没有影响——下周的降息已经板上钉钉。但它们将激活对于政策制定者在12月将采取何种措施的讨论。如果在就业市场持续走弱的背景下,再次出现类似的CPI数据,无疑会加大市场对年内再次降息的预期。当然,到那时政府数据是否恢复发布仍未可知,因此许多不确定性依然存在。与此同时,我们知道美联储的政策制定者现在更重视就业而不是CPI。

笔者认为,这份CPI报告整体符合预期,料推动美联储本月降息25个基点和放缓QT,年底或者明年初结束QT。美联储主席鲍威尔或发表偏鸽讲话,暗示通胀降温和劳动力市场走软支持联储继续降息。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。