美港周报: 美股齐刷新高,超级数据周为10月收官造势?

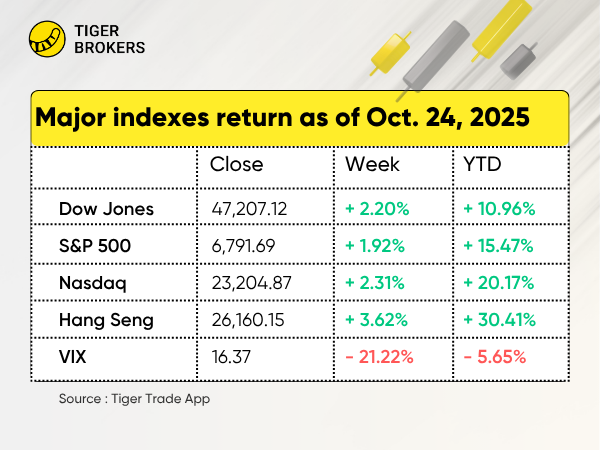

上周回顾:美主要指数齐刷新高

1、行情动态

美股主要指数周五齐创历史新高,标普500指数盘中突破6800美元,本周上涨逾2%,为本周强劲表现画上句号。美国9月份CPI低于预期,强化了今年余下两次美联储会议降息的预期。

在没有更多宏观数据的阶段,财报季是短期的主要驱动因素,巴克莱银行表示,美国三季度财报季的盈利超出预期,推动股市回报率高于平均水平。

恒生指数全周反弹 3.6%,科技股和锂业股领涨,四中全会公布新的五年规划中加快技术自力更生和国内市场扩张的步伐。

原油价格大幅反弹,创下自6月以来的最大单周涨幅。美国对俄罗斯两大产油国实施的新制裁加剧了供应担忧,布伦特原油价格突破每桶65美元。

黄金价格大幅波动,全周下跌逾3%,高盛认为,受强劲的避险需求和央行结构性购金的影响,金价将在2026年第一季度达到4,440美元,到2026年底将达到5,055美元。

2、个股大事记

板块:标普500指数11个板块中有8个收盘上涨,通胀回落和乐观的盈利提振了市场情绪。受油价上涨提振,能源股(上涨2.7%)跑赢大盘,科技股和周期股领涨。市场对降息的预期同时提振了银行股。

特斯拉 (TSLA):营收创历史新高,但每股收益不及分析师预期,导致股价盘中大幅波动,全周小幅下跌。

通用汽车 (GM):第三季度业绩超出预期、上调业绩指引并下调2025年关税影响预期后,股价飙升近20%,创历史新高。通用汽车还表示,谷歌GEMINI人工智能系统将于明年在其汽车上投入使用。

Netflix (NFLX):业绩好坏参半,营收符合预期,但盈利不及预期。Netflix将盈利下滑归咎于与巴西当局税务纠纷相关的支出。股价暴跌近9%.

英特尔 (INTC):受人工智能需求和个人电脑复苏的推动,第三季度营收和每股收益均超出预期。股价一度突破40美元后回落。

可口可乐 (KO):业绩超出预期,并重申了全年有机收入增长预期,带动股价小幅上涨。

福特 (F):公布创纪录第三季度营收并恢复派息,股价上涨16%。尽管由于铝短缺而下调了全年预期,但投资者仍认可业绩表现。

IBM (IBM):营收和利润均超出预期,股价飙升逾9%,创历史新高。首席执行官Arvind Krishna表示,其人工智能业务从去年的30亿美元增长至95亿美元,但红帽业务的增速放缓至14%。

通用电气航空航天 (GE):每股收益增长44%,营收增长26%,均高于预期,并上调了全年预期。在国防需求强劲的推动下,股价创下新高。

通用电气 Vernova (GEV):尽管第三季度业绩强劲,但投资者消化了其以 52.8 亿美元收购 Prolec GE 的影响,其股价仍下跌 2.60%。

美国铝业 (AA):尽管面临关税相关的成本阻力,但盈利好于预期,受铝价上涨和供应紧张的推动,其股价飙升 9%。

Vertiv (VRT):第三季度业绩超出预期,并上调了第四季度业绩指引,股价再创新高,反映出数据中心基础设施需求持续强劲。

Beyond Meat (BYND):尽管盈利能力持续令人担忧,但在空头逼空和沃尔玛扩张分销渠道的推动下,其股价飙升 238%。

航空股:本周涨跌互现 - 美国航空 (AAL) 公布的亏损低于预期,并上调了第四季度业绩指引;西南航空 (LUV) 意外盈利,但业绩指引有所下降;阿拉斯加航空 (ALK) 未达预期。

医疗科技:波士顿科学 (BSX)、直觉外科 (ISRG) 和丹纳赫 (DHR) 的业绩均超出预期。ISRG 的手术量增长 20%,飙升 22%,而 BSX 和 DHR 本周收盘上涨。

国防巨头:雷神 (RTX) 和洛克希德马丁 (LMT) 均发布了超出预期且有所上调的业绩报告。两家承包商的盈利均有所增长,而分析师的预期是盈利下滑。由于“前所未有的”需求,尤其是对喷气式飞机、导弹系统和发动机的需求,其各个业务部门的销售额均实现增长。RTX 跃升至历史新高,但 LMT 则出现下滑。

宁德时代 (3750.HK):受强劲的电动汽车电池需求和持续的全球扩张推动,公司第三季度净利润同比增长 41%,随后股价上涨 6.1%。

阿里巴巴 (9988.HK):受中国经济刺激措施的乐观情绪和强劲的企业盈利提振,阿里巴巴股价上涨 2.3%。

泡泡玛特 (9992.HK):尽管公布盈喜营收大增240%,但投资者对其第三季度增长势头的可持续性表示质疑,其股价一周下跌 16.3%。

本周前瞻:超级数据周决定10月收官行情

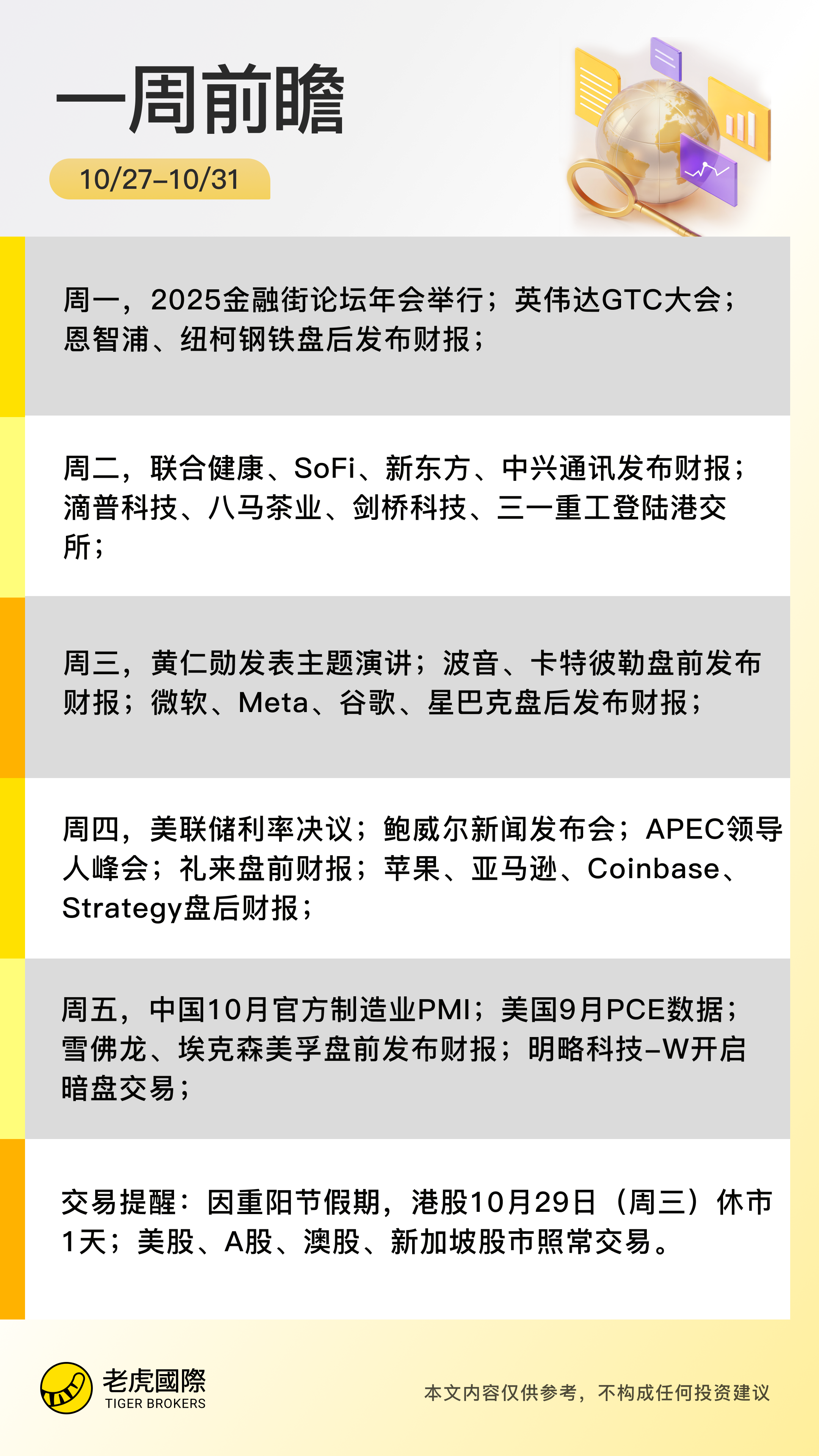

1、大事件关注

APEC:2025年亚太经济合作组织(APEC)领导人非正式会议将于10月30日至11月1日在韩国庆尚北道庆州举行。中美元首将赴韩国。全球市场对面谈乐观,美国股市有望为强劲的10月画上句号。

FOMC:10月30日,美联储将举行议息会议,市场仍然普遍预期将再次降息25个基点。尽管经济展现韧性且核心通胀依然粘性,但美联储主席鲍威尔等多位官员近期已转向就业市场放缓迹象。投资者将重点关注鲍威尔在会后的讲话。

政府关门:此次政府关门正式成为美国历史上持续时间第二长的政府关门,仅次于2018年长达35天的政府关门,美国联邦政府工作人员上周错过了第一份工资。多名分析师警告政府停摆对就业情况的威胁。

PCE和GDP:10月30日,美联储最爱的通胀指标核心PCE 公布9月物价指数,当日还将公布三季度美国实际GDP数据。

中国方面:周内公布10月官方制造业PMI。市场关注数据能否在9月49.8%基础上借力新动能突破荣枯线。2025金融街论坛年会将于10月27日至30日在北京金融街举行, “一行两局一会”主要负责人将做主题演讲。

港股IPO:本周滴普科技 、三一重工 、剑桥科技 、八马茶业4只新股将于10月28日正式登陆港交所;明略科技-W10月31日开启暗盘交易

其他方面:10月30日,日本央行与欧洲央行将同日公布利率决议,市场普遍预期两家央行均将维持现行利率不变。植田和男、拉加德将召开货币政策新闻发布会。

NVIDIA GTC 大会主题演讲将于 北京时间 2025 年 10 月 29 日凌晨 0 点 (当地时间 10 月 28 日中午 12 点),NVIDIA CEO 黄仁勋将发表现场主题演讲。

美股财报季

10月底美股市场将迎来“七巨头”中最集中的一波财报潮,微软、Meta、Alphabet将于10月29日美股盘后发布季度业绩,苹果与亚马逊则紧随其后于10月30日美股盘后放榜。这些报告将成为检验2025年主导市场的人工智能驱动型股市涨势能否持续的试金石。投资者将关注云计算增长、人工智能货币化进程以及前瞻性指引——这些是推动行业发展的关键驱动因素。

美股盈利依然强劲。 FactSet 数据显示,迄今为止已公布业绩的约 145 家标普指数公司中,84% 的EPS 超出预期。第三季度综合利润增长率为 +9%,是自 2022 年初以来表现最强劲的季度之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱尔兰032·2025-10-27关注一下财报季,可能会有惊喜点赞举报