28亿,高瓴杀入医药卖水人赛道

砸下28亿,擅长资本运作的高瓴又出手了!

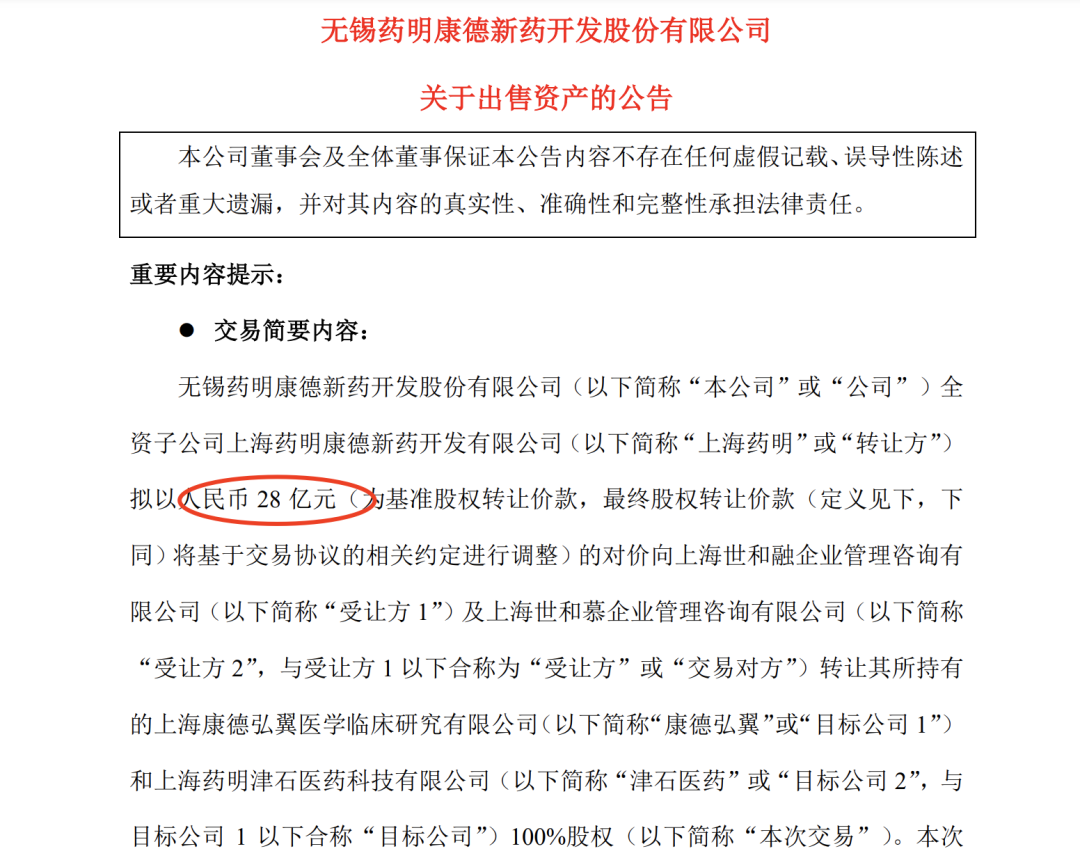

近日,药明康德在发布三季度报告的同时发布了一则出手资产的公告,拟以28亿元将其全资子公司上海药明持有的康德弘翼和津石医药100%股权进行转让,受让方正是高瓴资本旗下的公司。

根据财报数据,药明康德2025年前三季度营收为328.6亿元,同比增长18.6%;归母净利润120.8亿元,同比增长84.84%。单看Q3营收为120.6亿元,同比增长15.3%;扣非净利润39.4亿元,同比增长73.8%,相当炸裂!按这盈利情况,药明康德的PE在20倍附近,按PEG计算妥妥的低估了。当然,美国的《生物安全法案》反反复复的困扰,也是近年来资本对其估值相对保守谨慎的原因。

很多朋友就疑惑了,药明康德业绩稳如老狗为何还要剥离这两家子公司?

公告里提到了,药明康德剥离的原因是聚焦 CRDMO(合同研究、开发与生产)业务模式,专注药物发现、实验室测试及工艺开发和生产服务,并加速全球化能力和产能的投放。

康德弘翼主营的是临床CRO,津石医药主营SMO业务(Site Management Organization即临床研究中心管理服务),这两块业务今年前三季度营收占总营收的3.5%相比去年继续下滑,净利润合计不到1亿元。原因在于,临床研究服务的客户更多在于国内,而国内创新药一级市场的投融资尚处在拐点位置,景气度和复苏相对滞后一些。

反观药明康德业务聚焦CRDMO(合同研究、开发与生产)中,药物发现、实验室测试及工艺开发和生产服务则热火朝天。

1)小分子工艺研发和生产(“D”和“ M”,Development and Manufacturing)业务前三季度142.4亿元,同比增长14.1%。其2025年前三季度,小分子D&M管线累计新增621个分子。

2)TEDIS(多肽及寡核苷酸,主要是GLP-1类多肽药)前三季度营收达到78.4亿元,同比增长121.1%。得益于礼来替尔泊肽工艺开发和生产订单的贡献,TEDIS创历史新高。

截至2025年9月末,药明康德在手订单达598.8亿元,同比增长41.2%。

横向对比,聚焦临床研究(临床CRO)业务的泰格医药业绩依旧没缓过来,上半年临床CRO业务收入下滑10%,临床研究服务价格也普遍给客户打了七折左右。

去弱留强,剥离盈利能力差的非核心部门,持续聚焦和强化核心竞争力,是国际大企业的习惯操作。药明康德的剥离动作就好理解了,临床CRO业务以国内为主、毛利较低、管理难度较大,对于药明康德来说明显属于“辛苦钱”。

在剥离“劣质资产”方面,自去年底以来药明康德先后卖了美国细胞与基因疗法业务WuXi ATU、英美医疗器械测试业务。

那么问题来了,竟然药明康德不看好,高瓴为何要在花28亿买?很明显,药明康德为的是业务聚焦,而高瓴做的是资产重组、运作再出售。

在2017年,高瓴资本抓住辉瑞战略退出的机会,以19亿元收购了瀚晖制药49%的股权(剩余51%为海正药业持股)。一通操作之后,2021年2月高瓴以“股权+现金+定向可转债”三合一的交易方式把瀚晖制药“装到”海正药业上市公司体系。高瓴持有的49%瀚晖制药交易对价为44亿元。也就是说,四年时间高瓴花19亿买的瀚晖制药49%股权,翻了两倍多变成44亿元。

就在上个月,高瓴还出手收购了BMS中国公司中美上海施贵宝制药的60%股权及数款仅在中国大陆销售的产品权益。

高瓴长袖善舞,产业资源丰富、资本运作轻车熟路,临床CRO业务说不定能玩出花来。

~~~

今天A股大涨,距离4000点仅一步之遥了。成交量又回到了2.3万亿的高位,可惜创新药行情略显寡淡。

上周信达生物12亿美元首付款、114 亿美元交易总金额大BD订单高开低走,今天药明康德业绩炸裂还是高开低走,跟8月底之前的人气相比不可同日而语。

资金也在“去弱留强”啊,涨的好就是上涨的逻辑,创新药还得再苟一会儿~~

~~~

P.S.今天就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。