投资预测的本质:选对不变量,时间站你这边

随想65:投资预测的本质:选对不变量,时间站你这边

肥猫的朋友们,又见面了!这里是专注于让价值投资变得简单又实用的美股分析频道。

上周三(10月22日), $直觉外科公司(ISRG)$ 因第三季度营收大幅超过预期(同比+23%),股价大涨15%+,全周涨幅22.5%。肥猫在9月8日的文章《【会员】手术机器人龙头ISRG,还值得现在出手吗?》中肯定了它的生意模式,但当时觉得估值偏贵(470美元、PE~65),于是没有认真建仓。尽管股价随后一度下探到430美元,但仍未触及我的“舒服价”,因此没吃到这波上涨。

但我并不懊悔:

-

1️⃣ 投资要舒服,才能长持、越跌越买

-

2️⃣ 好公司长期会给多次机会

-

3️⃣ 市场有很多类似机会,不用执着这一只

比如9月22日《FDS——被低估的金融数据巨头,值得逢低买入吗?》里再次提到的SNPS:暴涨16%+至495美元→回落→再回调到435美元附近,跌幅达15.5%。

市场情绪翻云覆雨太常见。 老话说:新手死于追高,老手死于抄底。我们不鼓励追高,但更重要的问题是: 跌了能不能涨回来? ——这正是上一篇文章的主题。(《我为什么敢越跌越买?——以LVMH为例:我不知道什么时候会涨,但我确信它能涨!》)

而那篇文章也引来了不少质疑。今天,肥猫将从“人类是如何做预测”的角度入手,来分析两种常见投资逻辑的可靠性,并结合普通投资者的能力、心态与局限,讨论哪种方式更适合长期稳定赚钱。也顺便回应一下上一篇文章中朋友们的质疑。

一、人类所有预测,都依赖“不变量”

在任何一种预测活动中,我们都必须先假设某些东西“不变”。没有不变量,预测就无法展开。

这些不变量大致可以分为两类:

-

1️⃣ 统计意义上的不变量 例如:抛硬币正反面的概率、某些时间周期里股市更倾向于上涨或下跌。 → 依赖的是长期保持稳定的概率分布,通过大量重复观察才能体现这种模式。

-

2️⃣ 因果机制上的不变量 例如:重力导致苹果向下掉,企业长期盈利能力会驱动股价回到其内在价值区间。 → 基于稳定的因果逻辑,只要机制未变,结论就不会变。

我们也可以把它们称为:

-

* 统计规律稳定性

-

* 因果机制稳定性

很显然,因果机制的不变量带来的预测更确定。相反,统计规律预测的优势必须依靠大量重复试验才能显现。即便胜率高达 80%,单次结果依然有可能扑街。在投资活动中,大多数没有“完全可重复”的场景,每一次试验的市场环境、资金结构、参与者都在变化。

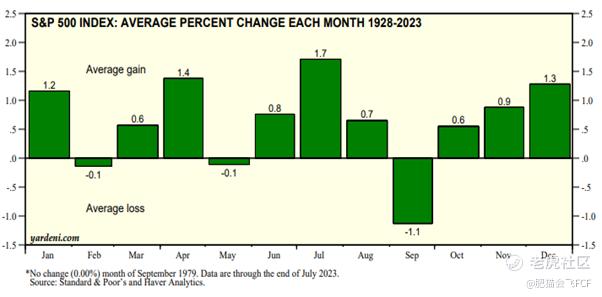

以美股自媒体动不动就分析的“月份效应”为例,这种规律只是统计分布上的倾向。尽管历史上某些月份更容易获得正回报,但具体到某一年,谁都不敢提前拍胸脯说一定有效。而且投资者无法在同一年里对“十月效应”做几十次下注来赚取统计优势。

所以肥猫对这种自带玄学味道的“统计规律交易法”嗤之以鼻。

当然,这两类不变量并非绝对割裂。随着预测中掌握的信息不断丰富,人们的认知会从“观察到的稳定概率”逐步上升到“理解背后的稳定机制”。也就是说,从依赖统计规律的稳定性,转向依赖因果机制的不变性,预测就会变得更加可靠。

比如“太阳明天会从东方升起”。古人之所以相信,是因为长期观察后形成的统计结论。等到人类掌握了天体力学和万有引力定律,这一预测的依据就转变为因果机制本身。这时无需反复实验,它的确定性显著提高。

二、技术派 vs 价值派:两种预测的根本差异

回到股市,我们可以粗略地把投资逻辑分为两派:技术派与价值派。

技术派基于图形模式的重复性,例如头肩顶、突破形态等。这些规律本质是统计稳定性。不同图形的胜率一般不超过 65%,低的甚至不到 45%。更关键的问题在于,普通投资者无法在同一只股票、同一模式上进行足够多次重复交易来累积统计优势。

价值派则依赖因果机制稳定性。企业能持续赚到钱,它的价值就会不断累积,股价最终会被盈利能力所牵引。这属于因果机制的稳定性。至于“价值”本身的估计,则可能同时依赖统计规律的稳定性与因果机制的稳定性,取决于对企业和行业的理解程度。

股神在做 DCF(自由现金流折现) 时,会假设企业在一定年限内保持稳定增长。这个“稳定增长率”既可以是统计上推演出的不变,也可以是因果机制推动的结果。区别在于掌握信息的深度。对于巴菲特这种对行业和企业认知极高的人而言,他理解商业模式如何赚钱,盈利能力如何持续,收入为何能够扩张,所以他所设定的增长率更接近因果机制的不变,具备更强的确定性。

对于肥猫的方法,核心基于两项稳定性假设。

-

1️⃣ 盈利稳定性。既然企业过去具备稳定的商业模式和盈利能力,那么未来的净利润率也会大概率维持在相近区间。这属于因果机制和统计规律的混合稳定性。

-

2️⃣ 估值中位数稳定性。市场对一家盈利稳定的企业通常会在一个合理中位估值上下波动。虽然这是统计稳定性假设,但市场每天都在通过交易不断验证它。

相比于股神的增长率稳定性,肥猫的稳定性逻辑对普通人更为友好。

三、预测越具体,越不可靠

分析了预测的不同类型,下一步就是讨论预测的可靠性。一个基本原则是:预测越具体,越容易失真;预测越宏观,越容易成立。

比如,“明天涨还是跌”的预测准确率肯定比“明天涨多少或跌多少”更高。“下季度涨还是跌”又比预测明天更容易。而最容易成立的,是“在低估时最终会涨回合理价格”。肥猫做的就是最后这一种预测。

很多人常说股市无法预测,其实是指短期波动无法预测。技术交易者往往试图预测最不稳定、最难掌控的部分,自然较难长期稳定赚钱。

总结一句话:想在股市赚钱,你应该用那些你能驾驭的规律,而不是幻想自己能从最难的部分反复掏钱。

四、不要拿“妖股”来当比较对象

上一篇文章中,有朋友提到,过去一年很多股票涨幅超过 90%,那肥猫分析的 LVMH 涨得“不多”,似乎价值不大。表面看很有道理,不过投资不是比单次涨幅,而是比能否稳定地赚到钱。

市场上每天都有股票暴涨 100%、甚至 200%,可问题是,普通投资者凭什么恰好提前买到这种机会。那些涨超 90% 的股票,你到底是在哪个位置入场的,是否能承受中途的巨大回撤,还是等暴涨后才发现机会已经错过。

如果抓不到暴涨就算失败,那几乎所有投资者都是失败者。

且不谈那些暴涨暴跌的毛票,我们来看今年的两只妖股:HIMS 和 NBIS。

以 HIMS $Hims & Hers Health Inc.(HIMS)$ 为例:它从高点 A 一路跌到 B,跌幅高达 65%。在跌到 B 时,缺乏可靠的依据可以判断它会回到 A 附近。当它从高点又下跌到 C、D 时,也同样无法确认它不会再度重演从 A 跌回 B 的走势。整个过程中,投资者实际上无法识别哪些点位是真底,哪些反弹只是噪声。

再看 NBIS $NEBIUS(NBIS)$ :从低位 F 一路上涨到高位 H,表面上热度十足。然而涨到 H 后,也完全可能出现与 HIMS A → B 相同的剧本,从 H 回落到 F 或更低,就像 E → F 那一段一样。今天看似的高点,很可能只是明天的陷阱。

核心问题是:这两家公司的基本面都没有稳定盈利作为支撑。你能掌握的信息是,它们各自讲了一个“看起来很有想象力的故事”。至于故事能否照着剧本走,什么时候兑现,是否会烂尾,通通都是未知数。

既然普通投资者无法提前抓住哪只股票会暴涨 90%,那最合理的对照组就是定投大盘指数。因为这是大多数人能真实做到的策略。

如果从去年 7 月开始,每个月等额定投 SPY $标普500ETF(SPY)$ ,并且股息自动再投资,到 10 月的总收益率大约在 12% 左右。虽然同期 SPY 价格涨幅超过 25%(从 542.5 美元涨至 677.3 美元),但定投的平均买入价更高,所以实际收益更接近 12%。

若选择 QQQ $纳指100ETF(QQQ)$ ,定投收益大约也就 14%。

再来看肥猫的 LVMUY 仓位,目前整体浮盈在 15% 以上。虽然暂时没有大幅跑赢 SPY,但已经不落后。更重要的是,这个收益并不是建立在像 SPY 那样突破历史新高的基础上,而是在距离 2023 年前高 200 美元仍有约 40% 上涨空间的情况下取得的。这代表更高的安全边际与更强的确定性。

过去一年里,尽管市场繁荣,90%的股票可能都在上涨,但在 LVMUY $路易威登(LVMUY)$ 上取得的收益依然超过了 S&P 500 中一半以上的成分股(实际上,有223只股票1Y Return为负,有335只股票1Y Return小于15%)。能够在尚未回到前高的情况下做到这一点,本身就说明方法可靠,而不是靠运气追热点。

更重要的是,肥猫使用的同样方法,已经在其他多只之前分享过的股票上实现了显著跑赢 SPY的结果。

最后,肥猫反问你几个问题

-

1️⃣ 一家过去盈利稳定的公司,明年继续保持稳定,这种预测是不是更容易做到?

-

2️⃣ 一家过去 9 年盈利稳健,今年略有波动,假设它明年恢复常态,这样的判断算激进吗?

-

3️⃣ 一家盈利稳定的公司,过去十年 PE 都在 10~30 区间,中位数约 20,如今只有 12,假设估值将来回到20水平,这样的假设靠谱吗?

再看另一种预测:

* 股价已经处在历史高点 200,市场情绪炽热,于是认为它应该冲到 300。这个预测与前面几个相比,哪个更不确定?

最后一个问题,请你自己想想:

你在投资中依赖的不变量是什么?它们失败的概率,又有多少?

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。