蟑螂越来越多,纳指还能拿吗?

省流版就是:虽然近期幺蛾子很多,但纳指月底能创新高,继续拿着。然后虽然近期AI链有所回调,但长期来看这段泡沫仍然还能享受一段时间。一代人看了《大空头》电影,觉得里面的主角团很酷,于是接下来的十几年都把一切新兴事物都称为泡沫。对很多人来说,泡沫的定义可能只是一个他们没有参与的牛市。

-----

从今年一季度DeepSeek震撼华尔街开始,几乎每个季度市场都会冒出一个“新叙事”,告诉你——AI牛市可能要完了。

二季度是贸易冲击,三季度末到四季度初,又轮到了信贷市场的“蟑螂论”。摩根大通CEO杰米·戴蒙(Jamie Dimon)借用巴菲特的蟑螂论警告:汽车行业的破产可能只是开始——“当你看到一只蟑螂时,说明背后可能还有更多。”这句话的分量不轻,因为它出自一位老派银行家口中。

不过,就算已经有蟑螂开始跑上地面,大家还是在加仓。毕竟,目前美国AI相关投资占GDP的比例仍不到1%。而在历史上的几次技术浪潮中,无论是铁路、电气化,还是互联网时代,这个比例都在2%-5%之间。AI的浪潮才刚刚开始,华尔街当然不想也不能错过下一个20万亿美元的增量故事。

蟑螂论”:AI繁荣背后的信贷隐忧

从传统银行家的视角看,所谓“蟑螂”并不是某一家公司出事,而是一种连锁反应。过去几年AI产业链的疯狂融资,确实让华尔街的老一辈人有点熟悉的恐惧——这种熟悉,来自20多年前的互联网泡沫。

那时,投资热情盖过了风险意识,会计手法花样百出、融资结构越来越复杂、激励错配越来越严重。账面上的“繁荣”,是靠流动性和杠杆堆出来的幻象。一旦利率上行、融资成本上升、利润率被压缩——遮羞布一掀,繁荣就成了泡沫。

而如今,OpenAI的“锁链式融资”和各类私募基金的复杂结构,也确实让人想起了那段历史。问题在于,AI这次的体量远大于当年的互联网,杠杆和信贷的传导路径也更复杂。

银行和私募的“AI杠杆”

目前美国银行体系一方面通过贷款簿与私募信贷相连,另一方面又通过“票据套票据”(note-on-note)和“SRT风险转移结构”(Significant Risk Transfer)不断切割风险、加杠杆。

前者是借新还旧、再融资的典型操作;后者则是把贷款的信用风险打包卖给第三方投资者,表面上“降风险”,实质上是把风险甩出去。

与此同时,私募资金这几年也深度卷入AI基建——给数据中心、GPU产能、电力项目融资,形成了“AI—硬件—能源”的闭环投资逻辑。这意味着,一旦信贷端开始收缩,影响不会局限在私募圈子,而会沿着“融资成本—资本结构—现金流”的链条,直接反噬科技主线的估值与扩张速度。

阿波罗们的警讯:泡沫的形状已经出现

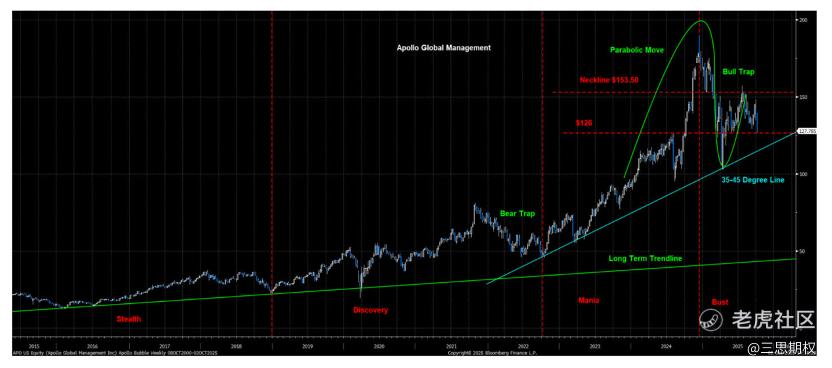

值得注意的是几家私募公司的股价技术走势,也已经在暗示一定的脆弱性,支持着“蟑螂论”。观察阿波罗全球管理(Apollo Global Management,APO),这是一家以私募股权 + 私募信贷 + 基础设施 + 保险资产负债表为核心的全球性另类资产管理公司,资产端覆盖杠杆收购、结构性信贷、航空/电力/数据中心等硬核资产。

阿波罗(APO)的股价路径,几乎复刻“经典泡沫”的形态:先是“建仓期”里聪明钱布局,随后“发现期”机构资金涌入,再到“狂热期”加速推高,最终在一次诱多反弹(bull trap)后确认顶部。即便短线在 126 美元一带出现技术性企稳,也更像“逢高减仓”的节奏;若继续回归长期均值,市场并不排除它沿长期趋势线深度回撤的可能。

更关键的是,这并非阿波罗的“公司层面”问题:蓝猫资本(Blue Owl,OWL)侧重永久资本与 GP 质押、安睿仕(Ares,ARES)兼具私募信贷与私募股权,两者的技术面同样走弱。

图:一个疑似经典泡沫的走势——Apollo Global Management

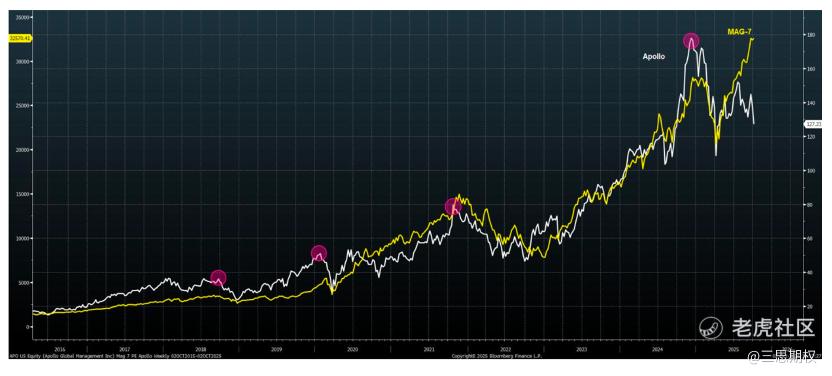

AI经济的爆发让美国制造业、能源业、金融业都卷了进去,但与此同时,也制造了新的撕裂。

上层在享受AI红利,而中下层的就业和消费却可能承压。AI带来的生产率革命,也意味着部分岗位被取代。一些经济学家开始担心——AI越繁荣,新增就业越少,美国投资持续旺盛但消费却在走弱。

这种“投资与消费脱节”的现象,短期可能不致命,但长期来看,它会让居民资产负债表更加脆弱,甚至拖累金融系统。这正是戴蒙等传统银行家们所担心的“蟑螂效应”:问题也许不是爆炸式的,而是慢性渗透的。

图:其实从贸易冲击以来,美国大型科技股和私募债就已经脱节

就在华尔街口头唱衰AI泡沫的同时,资本的脚却很诚实。

l 10月13日,摩根大通宣布启动高达1.5万亿美元的投资计划,重点布局AI上下游企业。

l 10月17日,高盛也传出消息,准备扩张基础设施融资团队,专门投数据中心和人工智能硬件。

换句话说——就算蟑螂在地板上跑,大家还是在加仓。

事实上,目前美国AI相关投资占GDP的比例仍不到1%。而在历史上的几次技术浪潮中,无论是铁路、电气化,还是互联网时代,这个比例都在2%-5%之间。AI的浪潮才刚刚开始,华尔街当然不想错过下一个20万亿美元的增量故事。

主动基金的“信仰缺口”

可见,整个市场并不担心由于私募债引发的“茶壶风暴”,甚至很多投资者今年以来严重低估了本轮AI浪潮,因低配“泡沫”的AI科技板块而跑输大盘。今年,只有22%的主动基金能够跑赢标普500。前两年,这个比例大约是40%。

这说明,许多基金经理对AI主题依然保持谨慎,甚至是主动低配了看起来贵的科技。结果就是——错过了行情。但这也不奇怪。90年代互联网泡沫时期的基金经理大多已经退休,而经历过1920年代电气化狂潮的,更是没有活人。这一轮AI浪潮,超出了当代华尔街的经验范畴。

展望:盈利验证是下一步考验

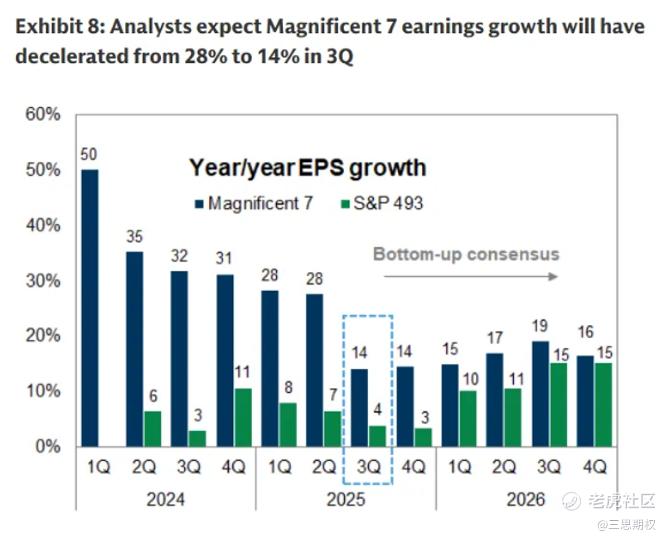

从短期来看,已经开始的美股盈利季将是市场看AI主题的重要窗口之一,特别是在大量的资本支出之后能不能看到盈利的兑现。有意思的是,目前市场只预期美股Mag7盈利增长只有14%, 相比过去季报离平均30%的增长低了不少。

图:等待美股科技巨头的3季度报,看大量的资本支出是否能够带来真金白银的回报

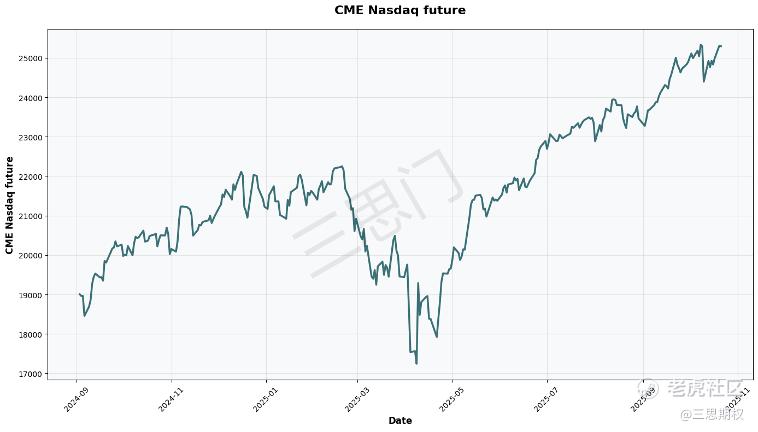

在盈利预期不高的情况下,科技股特别是AI相关的科技巨头接下来盈利超出预期的概率应该不小。所以我们仍然认为纳指还有上升的空间(当然最近炒作火热但盈利前景不明的MEME股需要小心’蟑螂’)。

图:纳斯达克股指期货(NQ)走势,我们认为月底之前还是能再刷历史新高

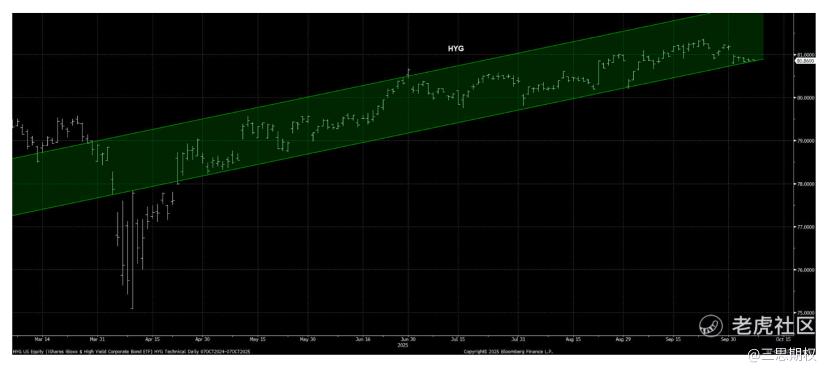

风险观察:留意“垃圾债”

最后提醒一句——别光盯着AI股的走势,也要盯信贷的温度计,HYG(高收益债ETF)和BIZD(私募信贷ETF)能提供不错的信号。

BIZD这个ETF旨在复制 MVIS 美国商业发展公司指数。所谓的商业发展公司(BDCs),它们本质上是封闭式投资基金,专注向中小企业(SMEs)放贷。如果HYG和BIZD走势太难看,我们也不妨暂时减仓以图心理安慰。如果HYG和BIZD继续走弱,那就说明“蟑螂”可能不止一只。到那时,适当减仓、留点现金,也许比盲目加仓更聪明。

图:中高风险债务的BIZD和HYG走势,的确有点微妙,面临关键支撑位的大考。它们是破位下跌还是触底反弹,也影响着纳指这类风险资产的持有与否

最后省流总结下:虽然近期幺蛾子很多,但纳指月底能创新高,继续拿着。然后虽然近期AI链有所回调,但长期来看这段泡沫仍然还能享受一段时间。一代人看了《大空头》电影,觉得里面的主角团很酷,于是接下来的十几年都把一切新兴事物都称为泡沫。对很多人来说,泡沫的定义可能只是一个他们没有参与的牛市。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 亿千·2025-10-31博主自己写的?点赞举报