想必大家都没有4000点以上的股市经验

本期内容如题,是的,A股在4000点的好日子并不算多···

因为大A浮沉二十年历史,一共只有173个交易日收在4000点以上。其次对于大多数板块&玩家体感可能还是不太好——赚钱效应不够强。

指数涨幅&板块分布如下:

图:股市各综合指数&行业表现

近六个月表现:上证、沪深300、A50涨幅都在20%关口一带,但消费的-2.6%(地产就无需再提),而新能源&科创50等科技含量高的都在50%左右···

显然相当贯彻的脱虚向实,通过重构国企、科技企业的估值体系+提供上市/融资便利,让能动性较高的企业获得廉价资金,带动产业扩张···

这算是国家资本主义主导的“跑马圈地”的赛马场游戏中,经年累月摸索出一套尚且不错的打法。

从宏观市场定价逻辑去看现价市场(比如科创板系列),就是在快速兑价国家“十五五”的计划,当然这种定价逻辑和机制,一定是国家队&半国家队掌握直通天意者的优势,对于我等散户而言没有任何优势可言。

PS能动性较高,有两个含义,一是市场能动性较高:地方政府+政商驱动+市场自由度较高;二是政策能动性较高:国企们积极响应政策,属于指哪打哪···

至于宏观交易的主线,在这一期内容里阐明25.10.2《成为先信资本——AI的新奇点?!》仓位高低切后,还是跟随海外AI+FAAMG的新高们齐齐走高,这就是龙鹰在没有达成贸易框架协议,但有缓和趋势的最小阻力。

所以这就是25Q4的策略主线,也是这轮大A上证4000点的剧本,至于还能走多高,则要看未来央妈财爸如何通过定向流动性管理+收紧外部资本流动(见文末星球笔记,央妈对人民币离岸的管理强度),从而腾挪出内部新的政策空间。

PS最近的收紧内稳定币+央妈再度回归公开市场的国债购买,就是一例。

当然海外这个剧本我们也见过——

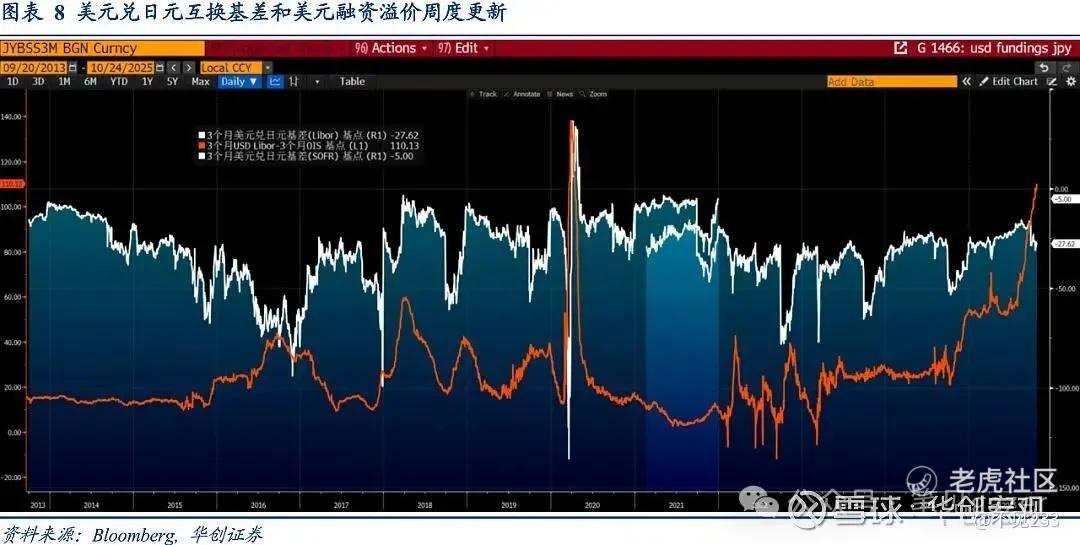

图:东亚&欧洲的美元流动性

和上一期内容《流动性风险前瞻》跟踪流动性的观点:3个月美元兑日元互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止10月24日,3个月美元兑日元互换基差为-27.6个基点,Libor-OIS利差为110.1个基点,显示欧洲国债市场动荡之下,离岸美元融资环境有所收紧(来自华创宏观的原文)。 美股新高,叠加VIX维持在高位——属于大家既然通过此前的盘整,洗一波筹码、买好保险(FED-FOMC又降息+停止QT),那就继续载歌载舞···

最近美股的高开高走,斜率俯角60度起,你要说没有资金在上杠杆我是不信的。

于是,回到同一个问题上,标普也没有7000以上的股市经验···当然美股一路走来,也是没有什么5000、6000点的经验,不还是照旧走高,尽管磕磕绊绊。

Q4当前策略逻辑上,倒是不用太关注风险,金融体系的流动性风险被FED-FOMC出手托住,OPENAI与FAAMG的几大巨头们互换股权的深度绑定合作后,未来还差一个上市的助燃美股的契机。

什么时候传闻准备上市,倒是要开始注意对美股市场流动性的鲸吞作用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 养生枸杞哥·2025-11-03市场风云变幻,跟紧政策动向吧点赞举报