Meta25Q3财报点评:开支增速走高,盈利与折旧堪忧

Meta财报整体好于预期,但过低的账面净利润以及快速走高的资本开支让人担忧,其是否又面临着投入过多而不盈利的情况,威胁其利润前景。不过,亮眼的广告业务和调整前利润还是让笔者觉得市场担忧过度。

展望未来,我们认为Meta依旧会是AI浪潮中受益一员,其AI货币化仍在继续发力。AI算法——平台——核心广告的模式会持续发力,提高其客单价,转化率等主要指标。

具体来看,Meta2025三季报主要财务数据如下:

01

利润表现

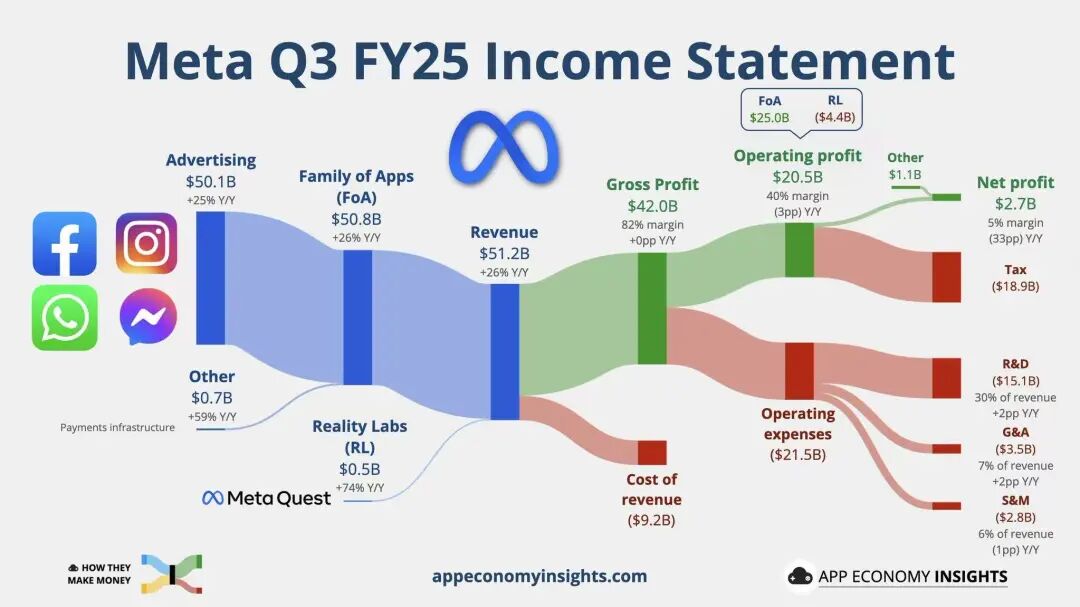

营业收入512.42亿美元,好于预期的490亿美元,同比增26.25%,为数个季度以来最快;

净利润为27.09亿美元,暴跌82.7%,因大美丽法案带来的159.3亿美元一次性非现金所得税费用,剔除后为186.4亿美元,同比增18.8%,好于预期的170亿美元;

稀释后每股收益EPS为1.05美元,调整后为7.25美元,同比增20.23%,好于预期的6.63美元;

毛利率为82.03%,基本持平,净利率为5.29%,调整后净利率为36.38%,环比下跌超2pct,调整后利润率依旧承压。

02

业务关键数据

广告营收为500.82亿美元,高于市场预期的480亿美元,同比增25.67%;

广告客单价同比增10%;

元宇宙营收为4.7亿美元,同比增74%,高于预期的4.2亿美元,运营亏损44亿美元,基本持平分析师预期的42~45亿美元;

家族系列应用日活跃用户为35.4亿人,同比增8%,稍好于市场预期的35.1亿人;

本季度支付股息13.3亿美元,为每股0.525美元;还回购A类股31.6亿美元;

资本开支CAPEX为193.7亿美元,同比增110.54%,高于预期的170~190亿美元。

03

业绩指引

预期Q3营收为560~590亿美元,持平预期的575亿美元;

预期全年资本开支为700~720亿美元,同比增约75%;

预期全年费用为1160~1180亿美元,小幅提高;

预期明年资本开支继续显著提升,增速可能和今年类似。

总的来说,本次meta财报基本符合预期,但再次击中了市场最脆弱的点:低盈利和高开支。在抛开了一次性税费准备金后,meta的资本开支增速仍高于营收和利润增速,且利润率环比下跌超2pct,让市场担忧其持续性的投入AI和元宇宙是否会重现当年大幅侵蚀利润的情况。

电话会议上,高层回答了有关AI助手,生态融合,资本开支,数据中心,开源大模型等问题。整体来看,meta高层仍然表示会继续加大资本开支,这一定程度上加剧了股价的跌势。

笔者摘录几个问答如下:

布莱恩・诺瓦克:感谢您回答我的问题。苏珊,2026 年在模型、广告排名模型以及更多类型算力方面的核心优化计划听起来前景十分可观,背后的基础设施建设规模似乎也相当庞大。能否请您帮助我们理解,从这些待落地优化措施的 A/B 测试中,您看到了哪些早期可量化信号?这些信号中哪些最令您振奋,又是什么让您有信心这些资本支出能带来ROI?

苏珊·李:感谢布莱恩的提问。我认为您的第一个问题包含几个层面,我会尝试逐一拆解解答,若有未覆盖到的部分,请您告知。首先需要说明的是,2026 年资本支出相较于 2025 年的增长,来自多个核心领域 ——Meta 超级智能实验室、核心人工智能,以及非人工智能相关支出。这些领域均有增长,其中 MSL 的人工智能需求增长最为显著。

关于核心人工智能的推进计划,去年在制定 2025 年预算时,我们就规划了涵盖人力与算力的资源投入路线图,并预期这些投入将在 2026 年产生回报。这其中涉及广告排名优化与性能提升的多个方面,且今年以来,我们已持续看到这些投入的成效。具体举措数量众多,我们主要通过两个指标监测进展:一是广告效果的提升情况,二是转化量的增长情况。对我们而言,转化量是一个复杂指标,因为广告主会针对不同价值的目标进行优化。但在控制变量后,从价值加权转化速率来看,我们仍观察到强劲的同比增长,且加权转化速率的增长持续快于广告展示量的增长。

道格・安穆斯:我非常认可为超级智能提前布局算力的战略。能否请您谈谈,在制定明年资本支出规模增长及支出增速大幅提升的计划时,如何结合核心业务增长,平衡其对盈利与自由现金流的影响?另外,在现金持有量或整体净现金方面,是否有我们应关注的目标数值?

苏珊·李:目前我们仍处于 2026 年预算制定的初期阶段,这一过程变数较多,动态性较强。显然,我们当前的算力容量仍无法满足需求,许多业务都有大量能产生正投资回报率的用途亟待更多算力支持。

因此,我们的规划不仅要确保 2026 年的算力需求得到满足,还要为 2027 年、2028 年可能的需求预留灵活性与选择权。不过,目前预算方案仍在制定中。但可以明确的是,在预算制定过程中,我们的战略优先级是确保拥有足够算力,以在人工智能领域占据有利地位。

马克・扎克伯格:我也补充几点看法。尽管如苏珊所说,预算仍在制定中,且通常我们会在明年初分享更多细节,但迄今为止,我们不断观察到一种规律:我们基于积极预期建设一定规模的基础设施后,总会出现更多算力需求 —— 尤其是核心业务领域,且这些需求往往能带来可观盈利,最终导致算力供不应求。

这表明,加大基础设施投资在中长期很可能是一项盈利决策。因为这些算力的主要用途是推进人工智能研发与新人工智能业务,进而助力核心业务与新产品发展;即便有部分算力暂时未用于上述领域,我们也完全有能力将其投入到系列应用与广告业务的智能优化中,通过提升推荐质量实现盈利。

当然,也存在投资过度的可能性。但正如我此前所言,无论是公司内部还是外部,对算力的新需求几乎每周都在涌现 —— 外部机构频繁联系我们,希望我们提供 API 服务或共享算力,只是我们目前尚未开展此类业务。显然,即便出现算力过剩,我们也有应对方案。

笔者再拆解一些财报要点如下:

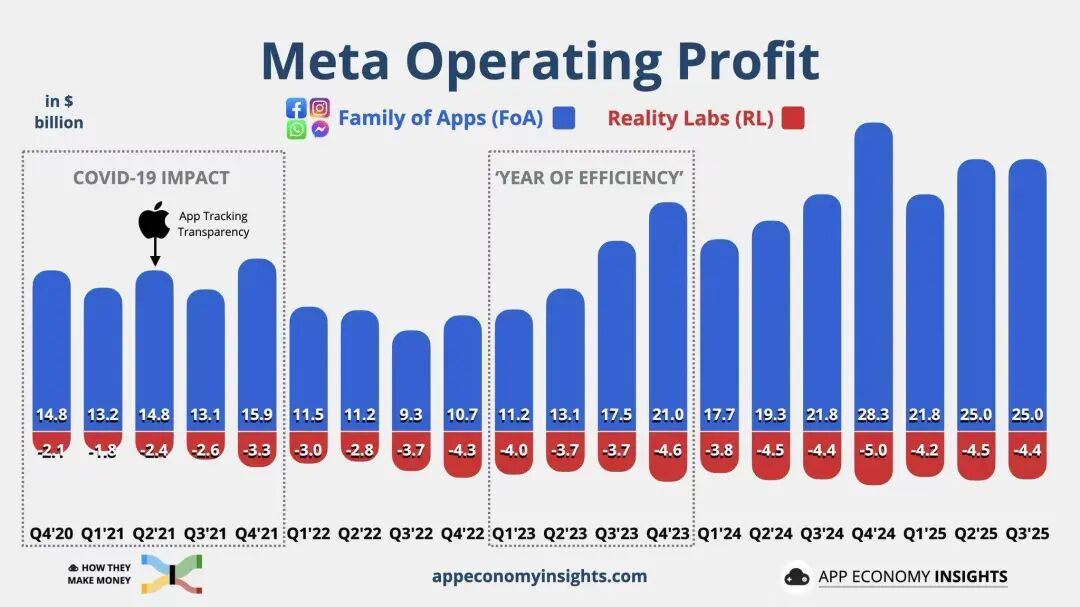

资本开支侵蚀利润率。本季度meta的净利率环比下跌超2pct,而资本开支同比大增110.5%,持续高于利润和营收增速,也引起了市场抛售。

单人展示广告时间继续增加。本季度广告客单价同比增10%,客流同比增8%,整体展示时间增14%,可以推测出单人展示时长继续提高5%~6%。

其他开销增加。本季度研发开支同比增35%,推测和AI助手以及元宇宙投入有关。行政开支同比暴增88%,推测和反垄断以及新的数字法案有关;这两个项目大幅增加也拖累了其净利润率。

总结:本次meta财报整体堪堪符合预期,净利润下滑+开支大增+营收符合预期让市场有所失望,和去年Q2一样担忧AI高开支低回报。不过目前来看,市场担忧过度,其后面利润会继续反弹,所得税率也会降低。

我们认为meta会继续迎来强劲的季度,在摆脱了一次性费用阴影后,受益于AI助手的加持,其广告效率会进一步提升,新增活跃用户也会超预期增长。

股价方面,我们维持其目标价为830美元,距离盘前大跌后有相当的的潜在上涨空间,对应调整后PE约为28倍。

不过,开支过高和元宇宙持续亏损会成为潜在问题,投资者需要密切关注其投入和利润增长关系,评估其可能的业绩拐点。

(风险提示:美国经济超预期衰退,AI货币化进展低于预期,投资回报率降低,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是表好胚·2025-11-03资本开支太高了,有点吓人。不过广告业务还不错,长期值得期待点赞举报