谷歌25Q3财报点评:云业务超预期增长,但开支利润埋下隐患

谷歌这份财报整体好于预期,延续了近期以来AI输家变成全能领导者的叙事,超预期的云业务也使得其股价盘后股价大幅攀升。不过,其实际净利润和较高的资本开支还是为未来增长埋下隐患,调整后的财报没有那么亮眼。

展望未来,我们认为谷歌被AI压制和反垄断叙事告一段落,其摇身一变成为AI领导者。我们预期谷歌的估值还能进一步扩张,迎来戴维斯双击,中期可能触及4万亿美元市值。不过短期来看有些超买,可能需要回避一下。

具体来看,谷歌2025三季报主要财务数据如下:

01

利润表现

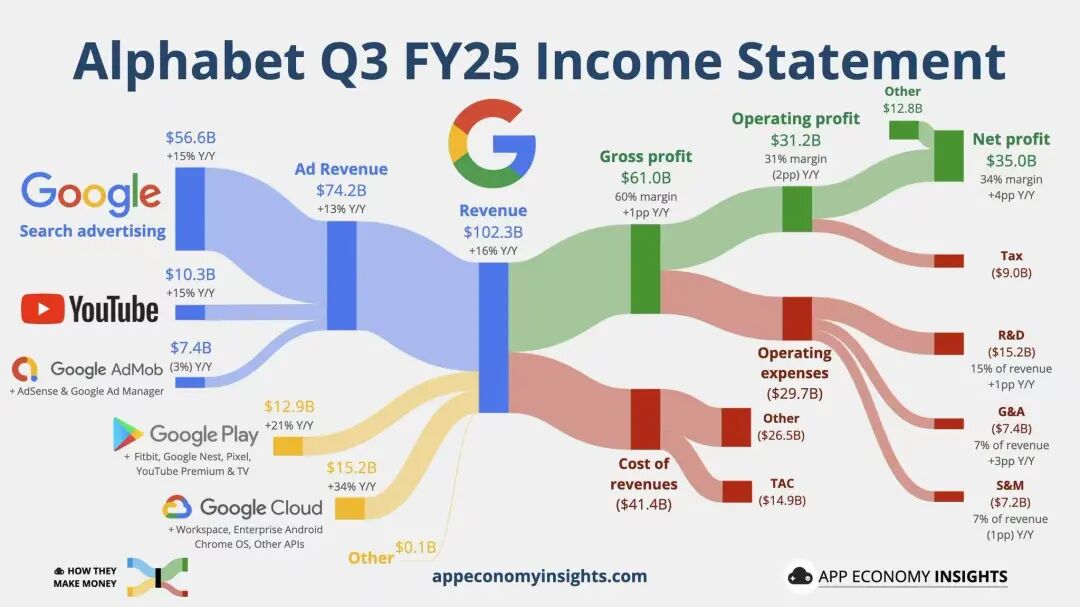

营业收入1023.46亿美元,同比增15.95%,高于市场预期的1000亿美元,为史上首次单季度突破1000亿美元;

净利润349.79亿美元,同比增33%,高于市场预期的275亿美元;调整了股权投资和欧盟罚款后净利润为280亿美元,同比增6.4%;

稀释后每股收益EPS为2.87美元,同比增35.4%,高于市场预期的2.3美元;调整后EPS为2.23美元;

毛利率为59.58%,净利率为34.18%,调整后净利率为27.36%,有所下降。

02

业务关键数据

谷歌广告营收为741.82亿美元,同比增12.65%,好于预期的720~730亿美元;搜索营收为565.67亿美元,同比增14.54%,好于预期的540亿美元,实现了再加速;

YouTube广告营收为102.61亿美元,同比增15%,高于预期的102亿美元;

谷歌订阅服务营收为128.7亿美元,同比增20.78%,好于预期的124亿美元;

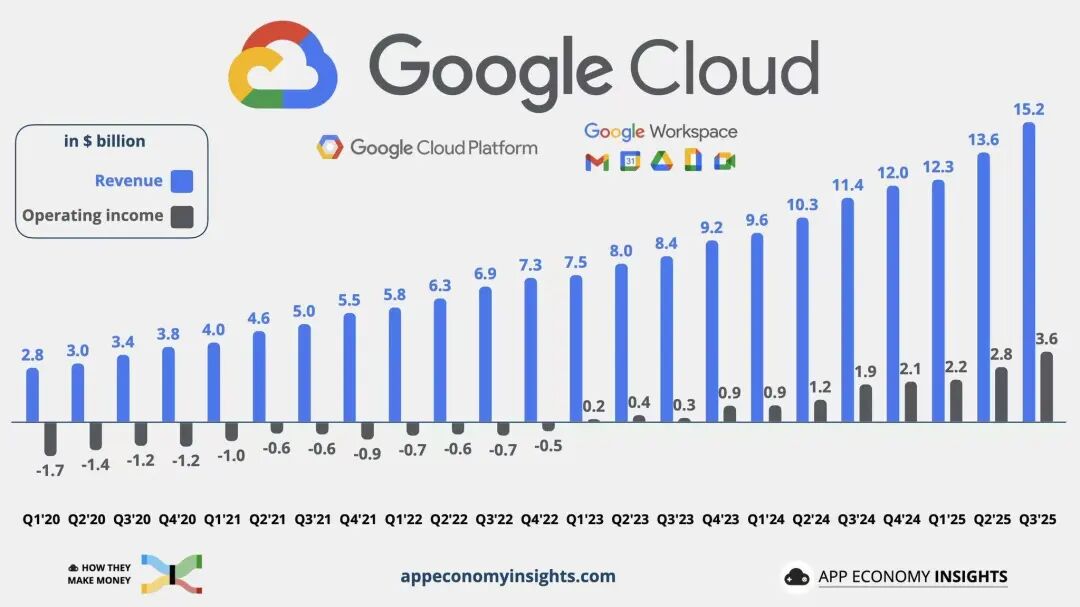

谷歌云营收为151.57亿美元,同比增33.5%,高于市场预期的148亿美元,增速继续上扬;运营利润达35.94亿美元,同比大增84.6%;积压订单1550亿美元,环比大增46%;

本季度支付股息25.4亿美元,或每股0.21美元,回购115亿美元;

资本开支CAPEX为240亿美元,高于预期的220亿美元,同比大增83.8%。

03

业绩指引

预期今年资本开支上调到910~930亿美元,高于分析师预期的850亿美元;

预期未来几个季度资本开支仍保持高位增长;

预期Waymo无人驾驶会进入全球多个城市;

预期Gemini以后会带来“数百亿美元的营收”。

整体来看,本次谷歌业绩算是不错,主要业绩都好于预期,高开支高收入的良性循环持续,和微软以及meta形成对比。不过,考虑到本季度谷歌利润依赖股权投资,剔除影响后利润反而有些不及预期,故需要防范后面几个季度利润暴跌和折旧大增。

电话会议上,高层回答了有关大模型,资本开支,AI芯片,广告转化等问题,整体显得比较乐观,推动股价在电话会议期间维持大幅攀升态势。

笔者摘录几个问答如下:

Q:随着Gemini、AI模式和AI概览在用户群中的强劲采用,在整个Google生态系统中,这些用户的行为和参与深度是否有任何值得注意的显著差异?

然后,我知道我们几乎每个季度都会问这个问题,但我很好奇,鉴于你在AI概览和模式方面看到的一些采用情况,你如何看待搜索经济学的演变——随着更高的商业查询量和总查询量,以及它如何与提供这些结果的增量成本相比较?谢谢。

A:我认为显然AI概览是Google体验的自然组成部分。所以参与度非常非常高。我想说AI模式,你有不同的用户群体。有些人是随意尝试的普通用户,但也有一个核心群体真正喜欢AI模式并对此充满热情。所以你看到早期采用者对产品产生了非常强烈的共鸣,他们主动寻找它。所以我认为这就是我要强调的差异。

对于Gemini来说,同样有一组参与度高的用户群体在主动寻找产品等等。但总体而言,我认为趋势是,我们确实在每个这些使用案例中看到一组早期采用者,然后越来越多的人加入,而正在使用它的人随着时间的推移继续使用得更多,并报告很高的用户满意度。所以我想说,现在的基础产品指标看起来也相当令人鼓舞。

关于你问题的第二部分,我认为我们之前已经涵盖了核心发展。正如我刚才所说,对于AI概览,即使在我们目前的广告基准水平下,对吧,无论是在AI回复的上方、下方还是内部,总体而言,我们看到变现率大致相同,这是进一步创新的良好基准。我们谈到过这个。我们对此的发展方向感到兴奋。

在AI模式方面,我们正在测试AI模式,在进一步扩展之前,我们将继续测试和学习。所以这与我们提到的商业查询整体发展相结合。我认为我们在这方面处于良好状态。你也可以认为,对于历史上变现效果不佳的查询,我们认为这里存在潜在机会,你显然可以想象我们可以通过智能AI集成来构建这一点。

Q:我有两个问题。很明显当人们使用AI模式时,查询长度会长得多。您能否谈谈这种更长的长度可能如何影响您推动(听不清)的能力,以及您在早期阶段看到的更长查询长度可能带来的好处。 然后,能否谈谈您如何在内部审视投资资本回报率(ROIC)?以及您看到哪些早期迹象让您相信这些支出确实在推动更好的长期回报?谢谢。

A:AI模式现在在美国拥有超过7500万日活跃用户,自推出以来,我们看到使用量每周同比持续强劲增长,查询量在本季度翻了一番。正如我也提到的,我们正在AI模式中测试广告。在进一步扩展之前,我们会继续进行最后的测试。现在说还为时过早,无法深入讨论测试的任何细节。

关于ROIC,首先,我想说这不仅仅是早期迹象,因为我们显然在云业务中看到了回报。您听我们谈到过我们在本季度已经从AI中产生了数十亿美元的收入。但从整体来看,我们有一个严格的框架和方法来评估这些长期投资,这些投资旨在做两件事。一是确保我们为公司建立有韧性的增长轨迹,同时也满足我们在近期和中期客户的需求。所以我们在整个业务中审视它。我们评估每一项投资的潜在回报,无论是在云业务中——我认为这在外部更明显,因为你看到了产生的收入以及我们目前无法满足客户需求的事实。我们的需求大于供应。在我们的广告业务中,您看到我们正在投资转型搜索,正如您从Philipp那里听到的AI Veo和AI模式。所以我们很高兴看到我们的投资如何帮助——投资者如何帮助广告商,以及YouTube,在那里它帮助支持推荐。所以当我们做出长期投资决策时,我们会经过一个非常严格的评估过程,评估可能的回报以及我们将在什么时间框架内看到该回报,以给我们高度的信心,然后进行这些长期投资。所以这是一个非常严格的方法。

笔者拆解一些财报要点如下:

谷歌广告业务再加速。据财报,本季度广告的增速反弹到了16%的水平,为几个季度依赖最高。分析称,AI助手的检索抓取,youtube的展示时间增加以及AI广告助手提高ROI都提振了其广告业务,在AI加持下不降反升。

谷歌云或威胁英伟达。谷歌云本季度再加速到35%的水平,其营收包括了软件和硬件(AWS同)。笔者预期,由于CoWoS的扩张,未来几个季度谷歌云,尤其是来自TPU的收入继续加速增长,对英伟达构成一定的挑战。

资本开支料侵蚀利润。谷歌上调年度资本开支预期至930亿美元,继续提高。就目前来看,谷歌未来几个季度折旧摊销会继续增加,使得实际资本开支上移。此外,本季度谷歌实际经营利润仅略超预期,依赖128亿美元股权投资利润,未来净利润或环比快速下跌。

总结:本次谷歌财报整体略好于预期。广告,云业务都大显身手,AI的搜索还提振了其搜索业务。未来随着谷歌运用其生态和粘性,在多模态方面会继续大显身手,扩大其盈利能力和护城河。

股价方面,笔者上调其年内目标价至300美元,未来AI全生态的布局会是这家巨头的王牌。不过,其估值修复基本结束,目前PE约为27倍,持平中位数,未来可能是EPS扩张带动股价上涨。

风险方面,其面临收入利润减速,开支折旧侵蚀业绩,预期过高等问题,投资者需要谨防情绪过热后的踩踏下跌。

(风险提示:AI进展低于预期,资本开支回报率较低,广告业务不及预期等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 姊妹七个·2025-11-03云业务增长不错,但高开支确实要小心点赞举报