亚马逊25Q3财报点评:AWS增速三年最佳,指引维持高位

亚马逊的财报好于分析师预期,尤其是AWS增速回到了20%上方,是2022年底以来最快。

未来几个季度,亚马逊会继续继续依托AWS生态和巨额资本开支,与科技行业巨头加快合作,带动云业务迎来再加速,确保其市占率领先。

作为全球最大的云厂商,其云计算依旧是科技和初创AI公司的首选,随着初创公司雨后春笋般涌现,AWS在对口科技行业上的优势会继续得到稳固和拓展。

具体来看,亚马逊2025三季报主要财务数据如下:

01

利润表现

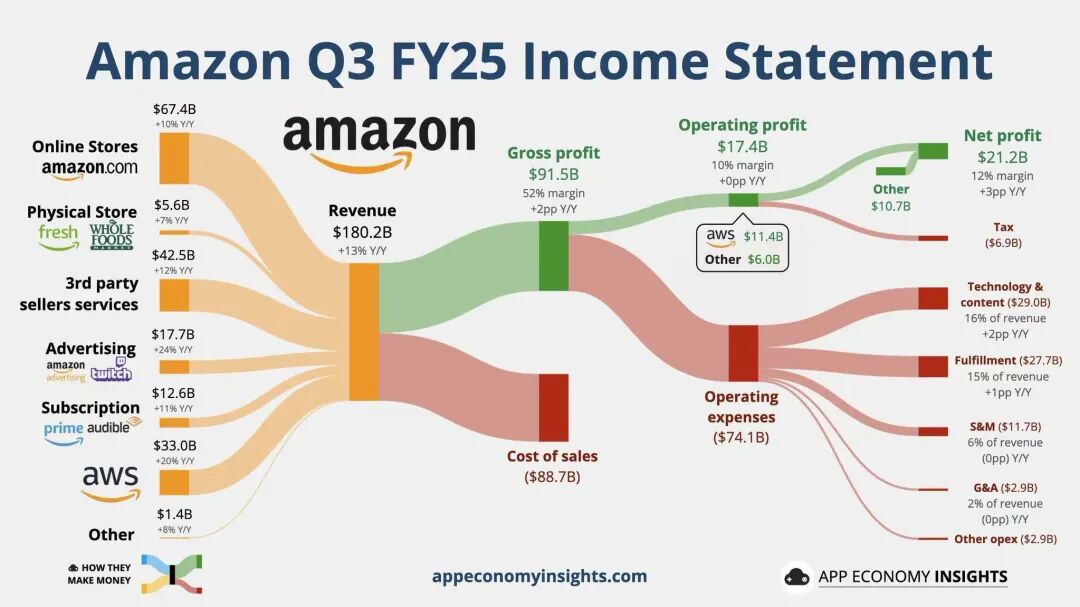

营业收入1801.69亿美元,同比增13.4%,持平市场预期的1800亿美元;

净利润211.87亿美元,同比增38.22%,好于市场预期的170~180亿美元;

稀释后每股收益EPS为1.95美元,同比增36.36%,好于预期的1.62美元;

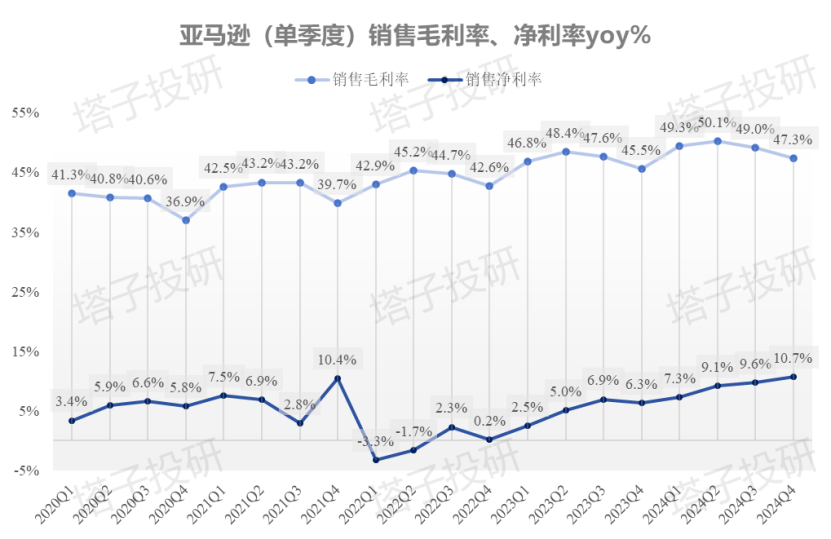

毛利率为50.8%,环比小幅下跌1pct;净利率为11.76%,创纪录新高。

02

业务关键数据

零售营收为1154.71亿美元,同比增10.5%,略高于预期的1150亿美元;

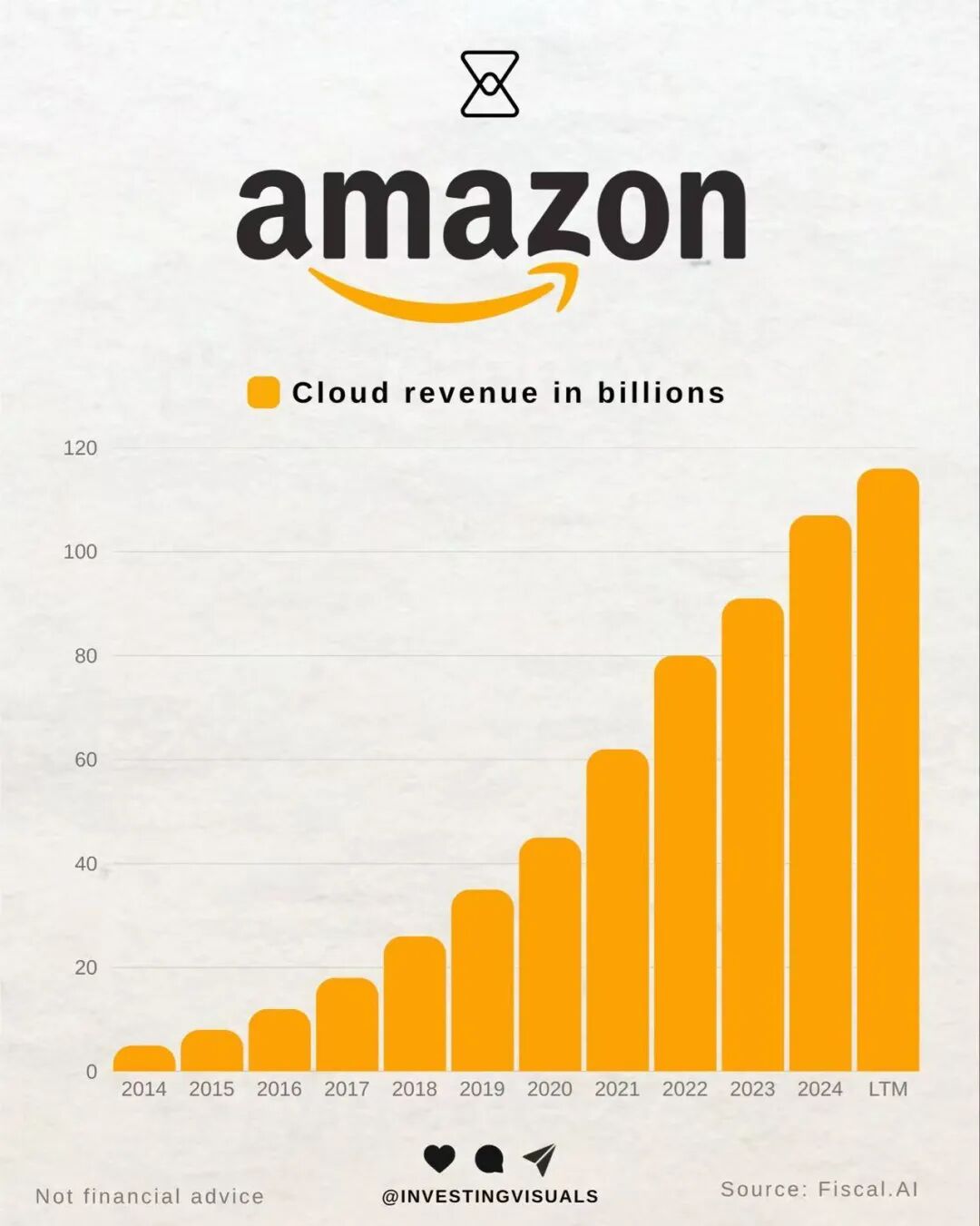

AWS营收为330.06亿美元,同比增20.23%,增速为2022年底以来最快,稍高于市场预期的325亿美元;运营利润为114亿美元,运营利润率34.6%,略有回升;

订阅收入为125.74亿美元,同比增12.35%;

核心广告收入为177.03亿美元,同比增23.53%,维持高位;

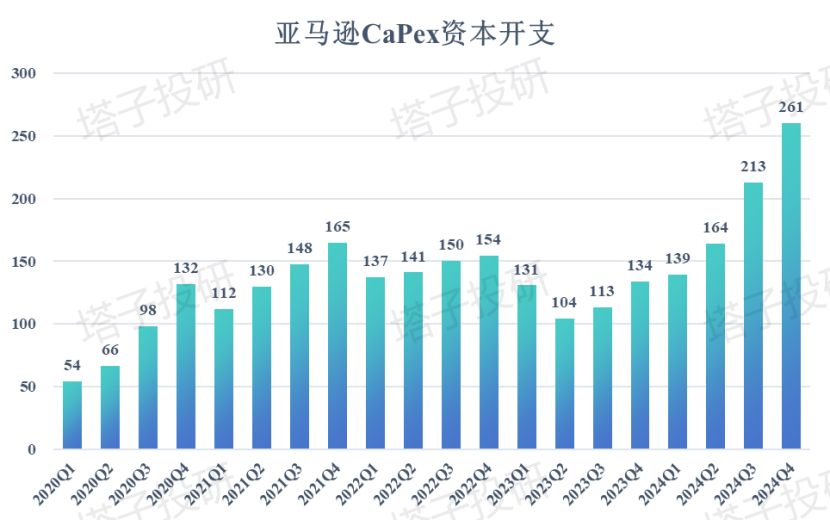

资本开支CAPEX为350亿美元,同比增超51%,高于预期的320亿美元,继续创下新高。

03

业绩指引

预期Q3营收2060~2130亿美元,高于预期的2080亿美元;

预期Q3运营利润为210~260亿美元,高于预期的210~230亿美元;

预期AWS运营年化收入为1320亿美元;

预期今年资本开支约为1250亿美元。

亚马逊本次财报算是超出市场悲观预期,也符合我之前的乐观预期。AWS再加速到关键的20%关口上方,昭示着亚马逊云业务王者归来。

笔者试拆解一些财报要点如下:

AWS增速反弹,利润率同比下滑。本季度AWS增速回升至20.2%的水平,为2022年以来最高。除了Claude的带动外,前期资本开支建成的产能释放,使得云业务反弹。不过,其运营利润率依旧低于35%,显示高开支和折旧继续使得利润率承压。

积压订单维持高位。本季度在云业务产能释放的情况下亚马逊积压订单仍然增长了10%,显示其依旧供不应求,未来积压订票料继续攀升。

订阅和广告贡献增长。本季度亚马逊订阅和广告继续增长,广告更是季度增长到了23.5%的水平,为增速最快的业务。未来亚马逊料依托平台和AI助手开始更精确地进行广告投放,加快获取利润。

现金流继续下滑。本季度亚马逊自由现金流再次148亿美元,远低于上一季度的260亿美元和去年同期的530亿美元。本季度亚马逊用来购买物业和设备的支出同比增长509亿美元,使得现金流继续承压。

总结:

亚马逊的财报超过市场预期。此前有关其AWS失去竞争传闻不断,但其给出了亮眼的业绩和指引,高开支高增速高回报的良性循环在这家最大的云巨头上得以实现。

目标价方面,我们上调亚马逊目标价至290美元,距离周五盘前大涨后的股价仍有一定的上涨空间,对应年底的PE约为36倍,算是适中便宜的水平。

我们认为,未来亚马逊会继续依靠AWS和大量的基建,在云计算,广告和降本增效上给出更多亮点,增速维持在高位。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 轻松一生·2025-11-03牛B,亚马逊真是厉害啊!未来可期 [强]点赞举报