恩智浦2025年Q3:营收回升, 净利润6.31亿美元

恩智浦(NXP)2025年第三季度的业绩情况我们来回顾下:

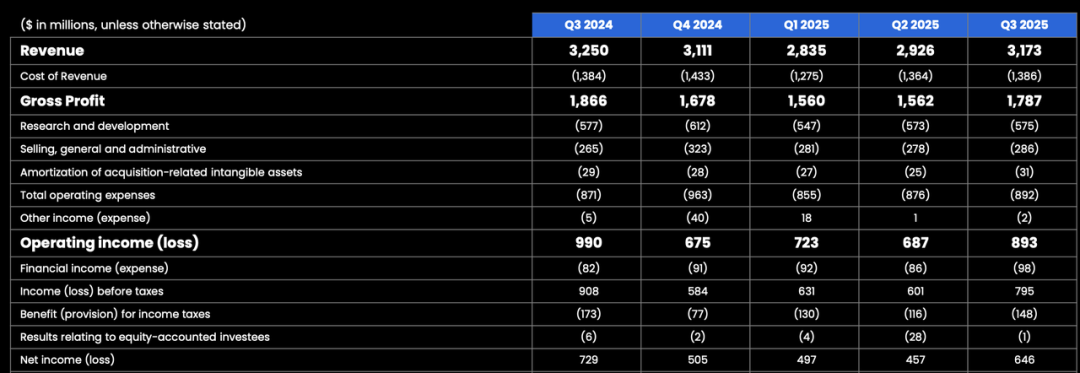

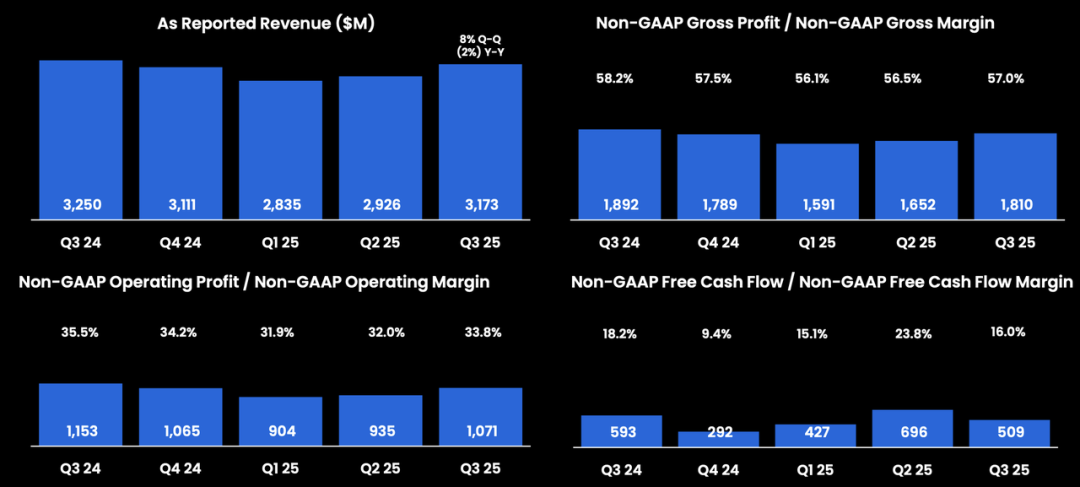

◎ 总营收 31.73 亿美元,同比下降 2%,环比增长 8%;

◎ GAAP的统计范畴:毛利润 17.87 亿美元,同比下降 4%;毛利率 56.3%,营业利润 8.93 亿美元,同比下降 10%;营业利润率 28.1%,净利润 6.31 亿美元,同比下降 12%。

◎ Non-GAAP :毛利润 18.10 亿美元,毛利率 57.0%;营业利润 10.71 亿美元,营业利润率 33.8%;净利润 7.90 亿美元,同比下降 11%。

◎ 核心汽车业务环比增长6%,结束了连续五个季度的下滑。

Part 1

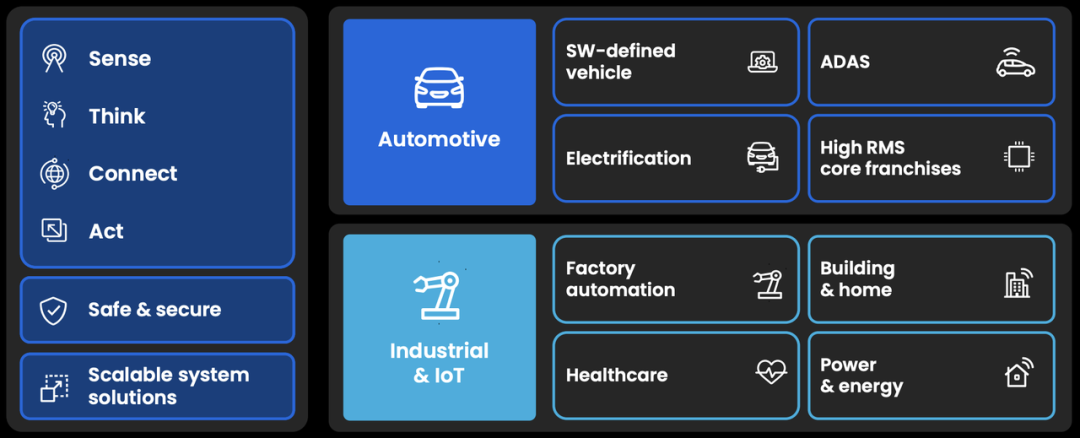

汽车芯片的业务情况

2025年第三季度,恩智浦营收达31.73亿美元,略高于市场预期的31.6亿美元,在车用与工业物联网芯片市场的韧性。虽然整体营收同比下降2%,但环比回升8%,毛利率维持在57%左右,GAAP净利润为6.31亿美元,环比增长42%。

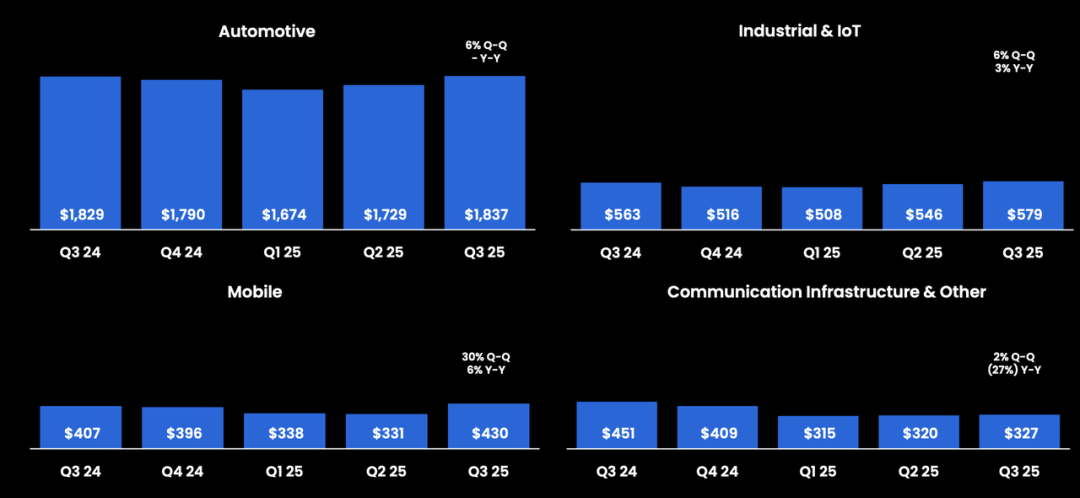

汽车业务在本季度再次成为业绩核心,业务贡献营收18.37亿美元,占总营收近六成,环比增长6%,同比持平。

美国加征汽车及零部件进口关税,整车厂加速扩大本地化生产,带动了车用MCU、功率管理、车载网络与智能驾驶相关芯片的订单需求,在北美及欧洲新一轮汽车电子结构升级中受益显著。

汽车芯片供过于求的阶段已基本结束。特别是在智能座舱、域控制与高压电池管理系统(HVBMS)等新兴细分市场,恩智浦的产品出货正在加速增长。

7月发布的BMx7318/7518系列电芯控制器,瞄准电动车高压电池和储能系统的安全标准,进一步巩固其在车用电源管理芯片市场的技术壁垒。

除汽车业务外,工业与物联网事业群同样表现稳健,营收环比增长6%,工业自动化与能源管理系统需求的恢复。

移动业务环比增长30%,主要受益于高端安卓平台的周期性补库存和AI手机带来的新一轮换机需求,通信基础设施业务仍然疲软,同比下降27%,5G投资周期放缓的持续影响。

Part 2

战略布局:

从硬件领导到智能生态

2025年对恩智浦而言,面对车用半导体智能化与软件定义汽车趋势,恩智浦正在通过收购与技术整合强化其系统级能力。

6月,公司完成对奥地利TTTech Auto的6.25亿美元现金收购。TTTech在汽车安全软件及中间件领域拥有成熟的时间敏感网络(TSN)技术,使恩智浦在汽车操作系统与软件架构层面获得了新的竞争优势。

10月,恩智浦又以2.43亿美元现金收购Aviva Links,专注于符合ASA标准的车载高速通信SerDes技术,为未来高带宽ADAS和自动驾驶系统提供基础通信能力,恩智浦还计划收购AI芯片公司Kinara,以补充边缘AI推理能力,恩智浦正逐步从传统硬件供应商转向“软硬一体的智能汽车平台提供商”。

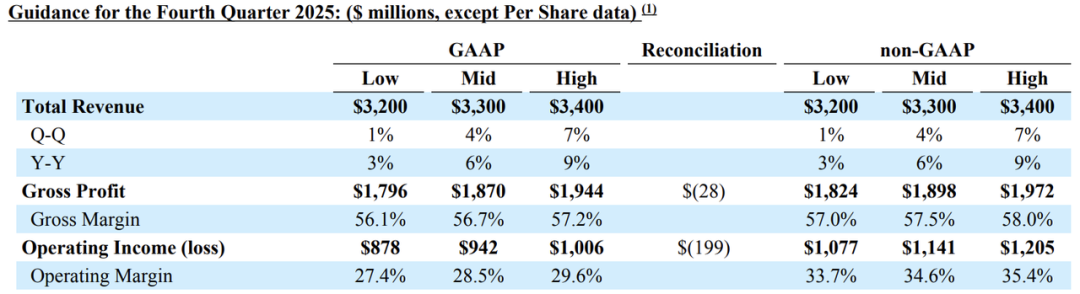

恩智浦预计Q4的营收在32亿至34亿美元之间,毛利率约为57%-58%,高于上一季度指引,判断车用芯片需求将延续增长,工业与物联网业务保持温和回升,而移动端可能因季节性因素略有波动。

恩智浦认为客户库存已降至合理区间,这意味着渠道去化已基本完成,2026年行业可能进入新的补库周期。

德州仪器与意法半导体则对短期市场持更为谨慎态度。意法指出电动车客户需求疲软影响了第四季度展望,而德仪认为市场复苏节奏慢于往期周期。

小结

恩智浦给出汽车芯片市场的复苏信号已经明确,当然也确实是恩智浦在把握高压电池管理、智能座舱与车载网络三大技术支柱,抓住了新能源车与智能驾驶着一波的结构性机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。