乐舒适,非洲纸尿裤霸主——(02698.HK)2025年10月新股分析

保荐人:中国国际金融香港证券有限公司 中信证券(香港)有限公司 广发融资(香港)有限公司

招股价格:24.20港元-26.20港元

集资额:21.99亿港元-23.81亿港元

总市值:146.62亿港元-158.74亿港元

每手股数 200股

入场费 5292.85港元

招股日期 2025年10月31日—2025年11月05日

暗盘时间:2025年11月07日

上市日期 2025年11月10日(星期一)

招股总数 9088.40万股

国际配售 8179.56万股H股,约占 90.00%

公开发售 908.84万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 15.00%

市盈率 20.64

公司简介:

乐舒适是一家专注于非洲、拉美、中亚等地快速发展新兴市场(1)的跨国卫生用品公司,主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的开发、制造和销售。于往绩记录期间,公司的大部分收入来自向非洲客户的销售。根据弗若斯特沙利文的资料,(i)以2024年销量计算,公司在非洲婴儿纸尿裤和卫生巾市场均排名第一,市场份额分别为20.3%及15.6%;及(ii)以2024年收入计算,公司在非洲婴儿纸尿裤市场和卫生巾市场均排名第二,市场份额分别为17.2%及11.9%。凭藉超过15年的跨国经营策略,公司已成为非洲多国的卫生用品行业的领军企业,也是新兴市场的重要参与者之一。

公司核心品牌有Softcare以及Veesper、Maya、Cuettie及 Clincleer,其中Softcare定位为中高档品牌,主要面向具有较高消费力、寻求高品质产品的中高端消费者。

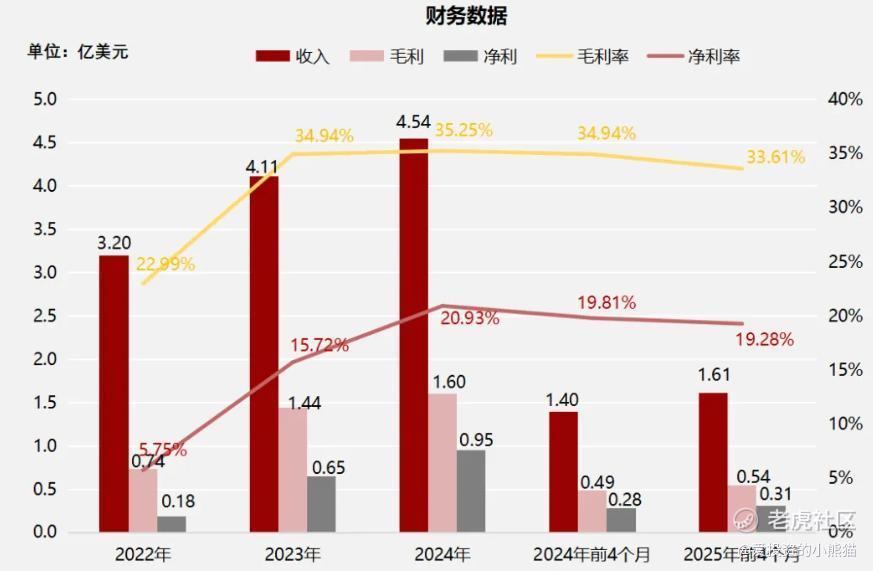

截至2024年12月31日止三个年度及2024、2025年前4个月:

乐舒适收入分别约为3.20亿美元、4.11亿美元、4.54亿美元、1.40亿美元及1.61亿元,年复合增长率为19.18%;

毛利分别约为0.74亿美元、1.44亿美元、1.60亿美元、0.49亿美元及0.54亿美元,年复合增长率为47.58%;

净利润分别约为0.18亿美元、0.65亿美元、0.95亿美元、0.28亿美元及0.31亿美元,年复合增长率为127.42%;

毛利率分别约为22.99%、34.94%、35.25%、34.94%及33.61%;

净利率分别约为5.75%、15.72%、20.93%、19.81%及19.28%。

来源:LiveReport大数据

截至2025年4月30日,公司经营活动现金流为0.32亿美元,账上现金0.85亿美元。

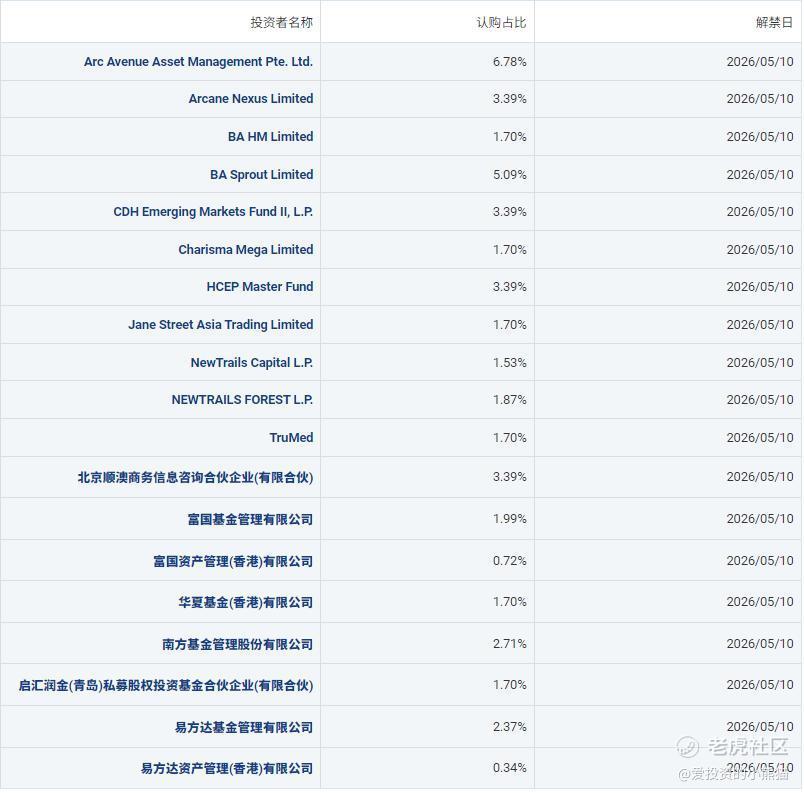

二、基石投资者

乐舒适基石投资者阵容庞大,涵盖国际知名资产管理公司、中国头部公募基金及战略投资机构。以下是基石投资者名单及关键信息:

1. BA Capital

新加坡金管局(MAS)监管的私募股权投资机构,专注于亚洲市场的消费及科技领域投资,曾参与多个跨境卫生用品企业的上市项目 。

2. Arc Avenue Asset Management Pte. Ltd.

新加坡家族办公室背景的投资机构,重点布局新兴市场的消费升级和医疗健康领域 。

3. Arcane Nexus Limited

博裕资本(Boyu Capital)旗下的特殊目的载体,代表博裕资本参与本次认购,体现了博裕对非洲卫生用品市场的长期看好 。

4. 北京顺澳商务信息咨询合伙企业(有限合伙)

中国本土私募股权投资机构,聚焦跨境消费及供应链领域投资,与乐舒适的非洲市场布局存在协同效应 。

5. CDH Emerging Markets

鼎晖投资旗下专注于新兴市场的基金,曾投资多家跨国消费品企业,具备丰富的跨境运营经验 。

6. HCEP

未披露具体全称,推测为专注于医疗健康及卫生用品领域的专业投资基金 。

7. NewTrails

新加坡注册的投资公司,主要投资东南亚及非洲的快速增长行业,与乐舒适的新兴市场战略高度契合 。

8. 南方基金、富国基金、易方达基金

中国头部公募基金管理公司,通过国际发售渠道参与认购,显示国内机构对乐舒适长期增长潜力的认可 。

9. Charisma Mega

香港注册的家族办公室,重点投资消费品及医疗健康领域,曾参与多个港股IPO项目 。

10. TruMed

专注于医疗健康及卫生用品行业的战略投资者,可能为乐舒适提供供应链或技术资源支持 。

11. 启汇润金(青岛)私募股权投资基金合伙企业(有限合伙)

中国本土私募股权基金,主要投资于跨境消费及制造业升级项目 。

12. 华夏基金(香港)

华夏基金的海外业务平台,通过港股通及国际配售渠道参与认购,体现中资机构对乐舒适的信心 。

13. Jane Street

美国知名量化投资机构,参与国际发售部分,通常关注具有高增长潜力的新兴市场企业 。

上述基石投资者已同意按发售价认购总额约1.39亿美元(约合10.8亿港元)的股份,占全球发售股份的47.16%(假设超额配股权未行使) 。这一比例显著高于港股IPO市场平均水平,反映出市场对乐舒适的高度认可。

从认购金额分布看,南方基金、富国基金、易方达等中资公募合计认购约占总额的30%,体现了中国资本对非洲市场的战略布局;而BA Capital、博裕资本等国际机构则占比约40%,凸显乐舒适的国际化吸引力 。

基石投资者的选择亦体现了对乐舒适长期战略的认同。例如,BA Capital的投资可能为其提供东南亚市场的拓展资源,而博裕资本则可能助力其供应链整合及战略收购 。

基石除了博裕资本以及几个国内公募基金之外,其他的都是第一次出现没怎么听过的这种。共有3家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信证券(香港)有限公司

广发融资(香港)有限公司

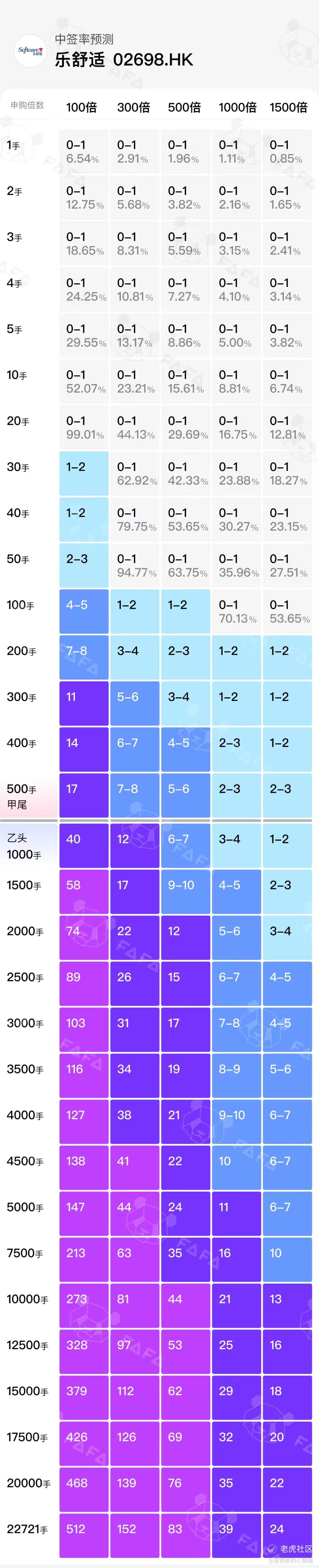

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购15倍。

中签率分析

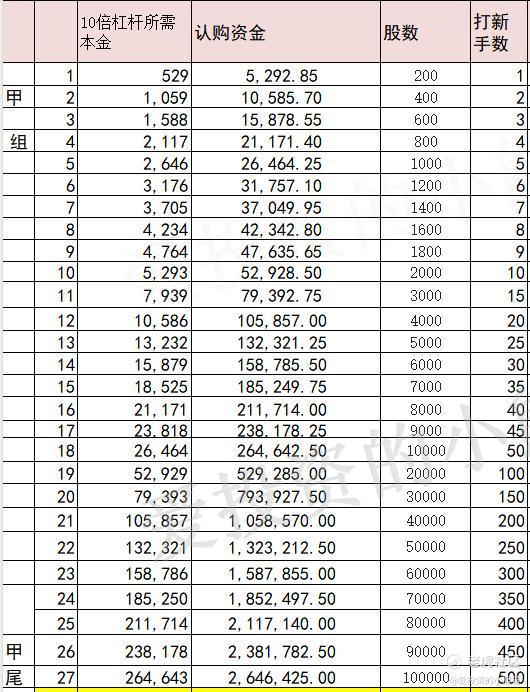

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金530万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数25.20港元计算,公开的上市所有开支总额约为1.49亿港元,募资额约22.90亿港元,占比约6.52%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

按发售价中位数25.20港元计算,乐舒适市值约为90.7亿港元,对应2024年PE约15倍,低于港股消费板块平均PE(约20倍)。考虑到其在非洲市场的龙头地位及20%以上的净利润增速,估值具备吸引力。之前上市过一个市值比较小的婴舒宝,pe也才十几倍。

由于实行机制B发行,香港公开发售仅占10%(908.84万股),中签率可能较低(预计低于5%)。

风险提示:

新兴市场股票波动性较大,非洲、拉美等市场面临货币贬值(如加纳塞地2024年贬值15%)、政策不稳定及供应链中断风险。

总之乐舒适凭借非洲市场的绝对领先地位、强劲的财务表现及明确的扩张计划,是近年来港股市场稀缺的“新兴市场消费龙头”标的。尽管面临地缘因素、汇率波动及竞争压力,但其高性价比产品、本地化生产能力及政策支持(如非洲“工业化计划”)仍为其提供了长期增长确定性。

这个票从庄股筹码的角度,拉升入通的需求是没那么强,毕竟上市就已经130亿,往上做的动力唯一一点只有筹码集中这一个点了,集资额:21.99亿港元-23.81亿港元总市值:146.62亿港元-158.74亿港元很大的一个票。

这么大的一个票,按理说中签率也不低,但无奈如果人多的话,还是中不了几手,如果是放在以往行情不好的时候,这种票肯定不打了,以前这种票大概率上来之后就是保发型。现在是香港新股牛市,行情好,参与人多了,然后又有情绪溢价,b10制度下回拨就10%一切都不一样了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。