山姆换帅,坑惨了民生信用卡主?

借山姆之外力,成银行之业绩。

山姆中国更换高管后,一些消费者不干了。

有人因为App的某些更新,指责其拥有傲慢、虚荣、隐瞒“三宗罪”,一些人甚至想要退卡。

那些因为种种优惠福利,办了民生山姆联名信用卡的人,更是陷入了纠结;每月最高300元的返利,到底是不是鸡肋?

民生银行 $民生银行(600016)$ 的山姆联名信用卡,让一些消费者跃跃欲试,但在办卡渠道、勾选项目、优惠领取方式等方面,民生银行也挖了些坑,需要消费者三思而后行。

同时,在民生银行之外,交行、中信、招行等银行,都曾和山姆进行相关合作,开展互惠互利的活动。

众多银行纷纷盯上山姆,似乎在于其用户更加优质、交易数额更大、以及品牌影响力的持续扩张,便于银行开展自身业务。

不过,这种抱紧山姆大腿的展业方式,也让银行变得对山姆更加依赖,对方一有点风吹草动,自身就可能受到冲击。

信用卡主很纠结

山姆中国换帅之后,山姆会员商店App进行了更新。

但App更新之后,却引来了一大波消费者差评,不少人指责其犯下了“三宗罪”:

其一是傲慢。

山姆会员商店App更新后,对隐私协议、会员章程进行了修订,消费者如果不点击同意,便会被强制退出。

其二是虚荣。

山姆App内的许多商品图片,从之前的所见即所得,变成了精修渲染图;特别是一些生鲜类商品,最初的样子消失不见,只剩下制成品的面貌。

其三是隐瞒。

在山姆App部分商品的展示页,曾经清晰可见的配料表,竟被官方打上了马赛克,一些消费者看着厚码配料表商品,不知其中是否存在科技与狠活儿。

傲慢、虚荣、隐瞒的山姆App,让部分消费者激情开麦,一些人甚至有了退卡的冲动。

另一边,还有一部分山姆消费者,看着手里的民生联名信用卡,同样陷入了销卡的纠结中。

毕竟,这张民生山姆联名信用卡,主要优惠来自山姆购物返利,如果就此和山姆分手的话,信用卡大概率也会成为鸡肋。

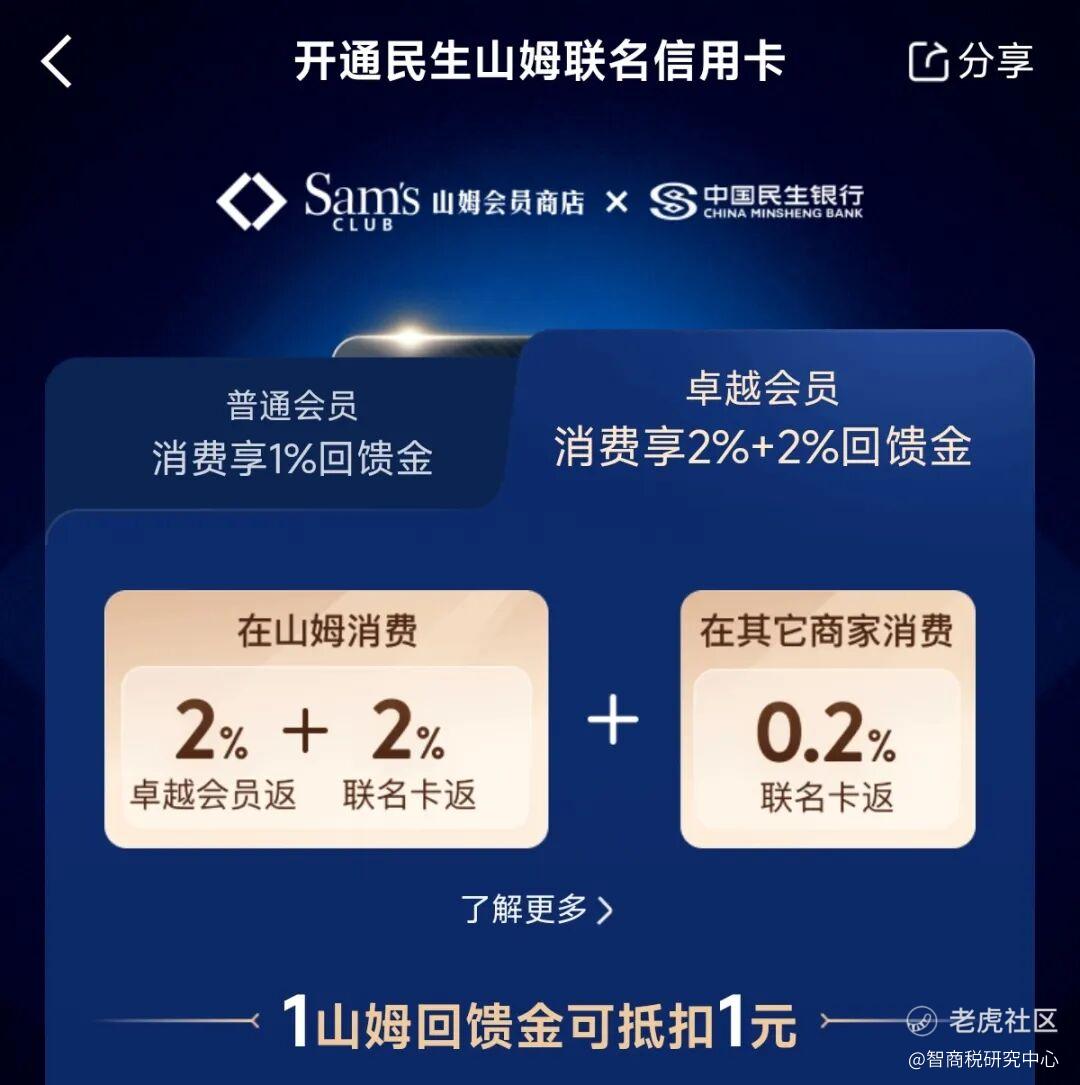

潘哥了解到,对于山姆普通会员来说,使用这张信用卡在山姆消费,可获得1%的返利,其他指定渠道消费返利0.2%,最高月返150元。

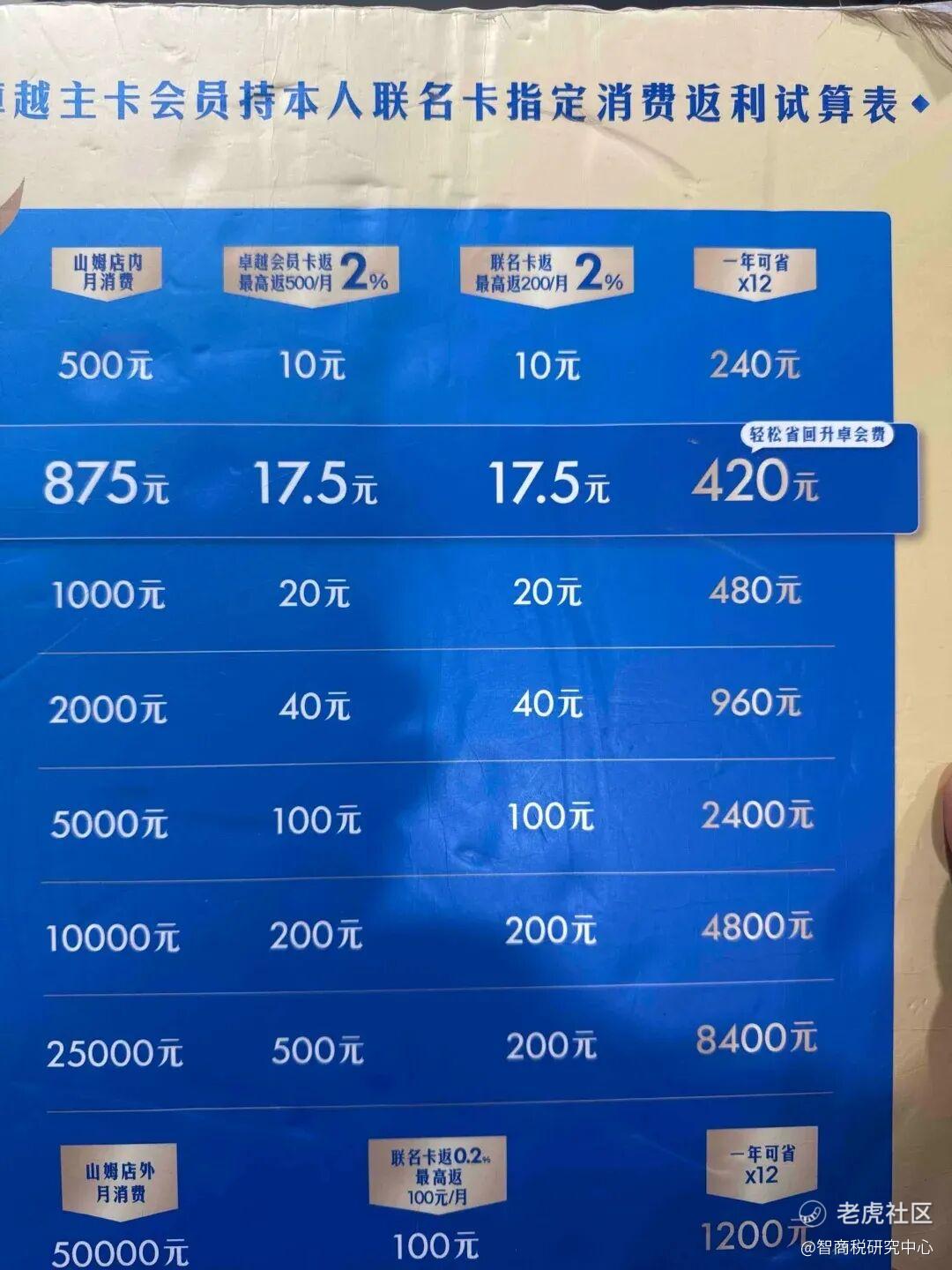

对于山姆卓越会员来说,使用此卡在山姆消费返利2%,其他指定渠道消费返利0.2%,叠加卓越会员本身的2%返利,最高月返800元。

但值得注意的是,由于山姆卓越会员,可从山姆获得最高500元月返;因此民生信用卡实际最高月返为300元,包含最高200元山姆消费返利,以及其他指定渠道最高100元返利。

与此同时,这张民生信用卡的返利规则,只有山姆主卡持有者才能享受,山姆副卡持有者不可参与。

办卡时要及时避坑

能返利的民生银行信用卡,吸引了部分山姆消费者,但他们在办卡用卡过程中,也可能遭遇银行的某些套路。

首先,要注意办卡渠道。

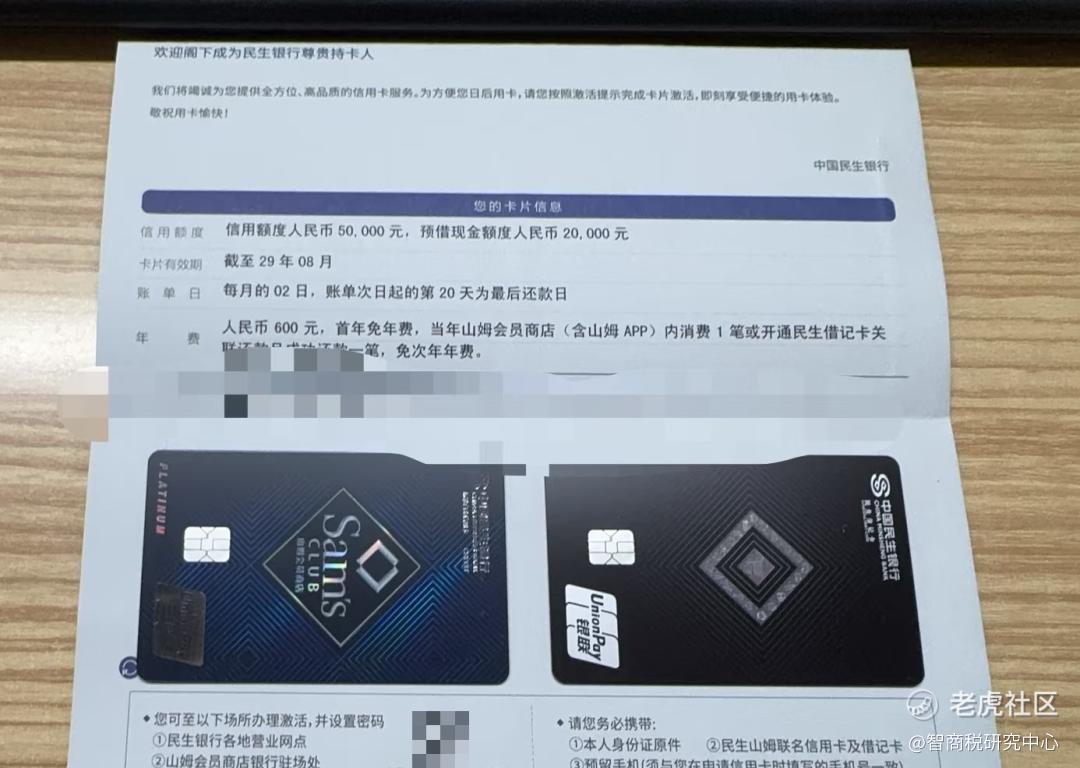

消费者在山姆App页面,可点击申请民生信用卡,但如果在线上直接申请,激活时还需去线下网点;如果在山姆会员店线下办理,效率则会提高很多。

小文告诉潘哥:“线上申请收到信用卡后,还需要去银行网点激活,到了之后要填几份资料,银行工作人员再录入信息、与你合影,激活一张卡用了半个多小时。”

其次,要注意勾选项目。

消费者在申请信用卡时,常常因为时间紧迫、流程繁琐,对相关协议服务一路绿灯,一些消费者稍不留神,就会被银行开立储蓄卡、增值服务。

小王向潘哥表示:“办卡时没仔细看,勾选了增值服务,使用半年多才发现,每月都会扣我12元增值服务费用,包括短信通知、盗刷保障、手续费保障等。”

另一边,还有网友在办卡过程中,勾选了开立民生银行储蓄卡,以为自己只申请了信用卡的他,最后收到了两张民生银行卡。

最后,要注意优惠领取方式。

办理民生山姆联名信用卡,消费者可以领取开卡福利,不过想要拿到这些优惠,也需要人们拼拼手速。

多多在山姆线下店购物结账时,在收银员、银行工作人员的联合劝说下,升级成了山姆卓越会员,并办理了民生山姆联名信用卡。

过程中,民生银行工作人员表示:“再办理一张民生银行储蓄卡,可以多领取100元优惠;其中50元福利去民生信用卡App领取,另外50元回馈金在还款时领取。”

但是,等到多多办好信用卡、储蓄卡后,发现并没有当时所说的福利,再次致电民生银行才得知:50元福利已过了活动时间,而另外的50元回馈金,需要还款满1000元才能领取。

可以看出,想办民生山姆联名信用卡,消费者要提前做好功课;同时,这张信用卡也并非适合所有消费者。

这是因为,山姆普通会员年费260元,卓越卡会员年费680元,民生山姆联名信用卡主,每月在山姆消费至少875元,才能让这420元的差价回本。

银行抱紧山姆大腿?

其实,除了民生银行之外,还有许多银行与山姆合作,推出了各式各样的活动。

比如在民生银行之前,交通银行曾与山姆联名推出信用卡,不仅免除了首年普通会员年费,每月还有消费满减可领取。

另一边,中信银行、招商银行等,也曾推出山姆相关福利,消费者使用指定银行卡交易,会比其他交易方式更省钱。

各家银行信用卡部门,为何纷纷要与山姆合作?原因似乎有三点:

首先,是山姆的消费者更加优质,便于银行寻找高净值人群。

山姆最低260元的会员年费,虽然将很多消费者拒之门外,但也圈定了中国社会的中产家庭。

数据显示:山姆中国900万消费者中,家庭月收入在3万元以上的占比超过70%,本科及以上学历的人占比达到85%。

对于银行,尤其是信用卡部门来说,这些高收入、高学历的消费者,正是支撑业务发展的中坚力量。

其次,是山姆的消费者交易数额偏大,更容易产生分期等相关需求。

沃尔玛财报显示:2024年山姆中国销售额突破1000亿元,人均年消费金额达到1.1万元。

消费者们较高的单次消费金额,不仅便于银行信用卡部门拓客,也便于银行营销分期相关业务,从商户、消费者两个方向上获利。

最后,山姆会员店在中国市场的扩张,也能带动银行客户群体的增长。

截至2025年10月底,山姆在中国共开设59家门店,预计到2025年底,门店总数将增至63家。

与此同时,从会员人数上来看,山姆中国在2020年拥有约300万会员;截至2025年6月底,会员人数已突破900万人,五年时间翻了三倍。

这种品牌门店、会员人数的快速扩张,也能帮助银行提高自身知名度,形成客户群体老带新的良性循环。

这样看来,各家银行在经营过程中,与山姆合作益处多多;但这种借力的营销方式,同样依赖着对方口碑、业绩的增长。

假如山姆某一天跌下神坛,那么与其合作的各家银行,也许也会迎来一波客户流失。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。