花旗:PLTR强劲,但风险仍高

今天美股盘后,AI应用大牛股,争议颇多的pltr将会公布财报。目前,市场预期其会继续超预期并且上调指引,但是有关其高估值和泡沫的争论持续不断。此外,市场也担忧其和美国政府合作订单,以及海外客户订单增速放缓。

在近日发布的报告中,花旗分析师写道:

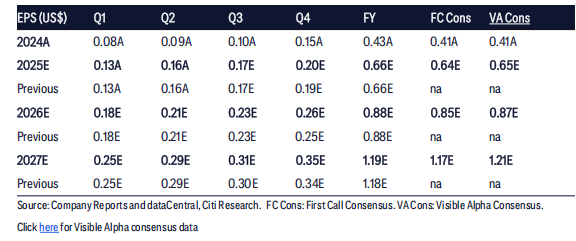

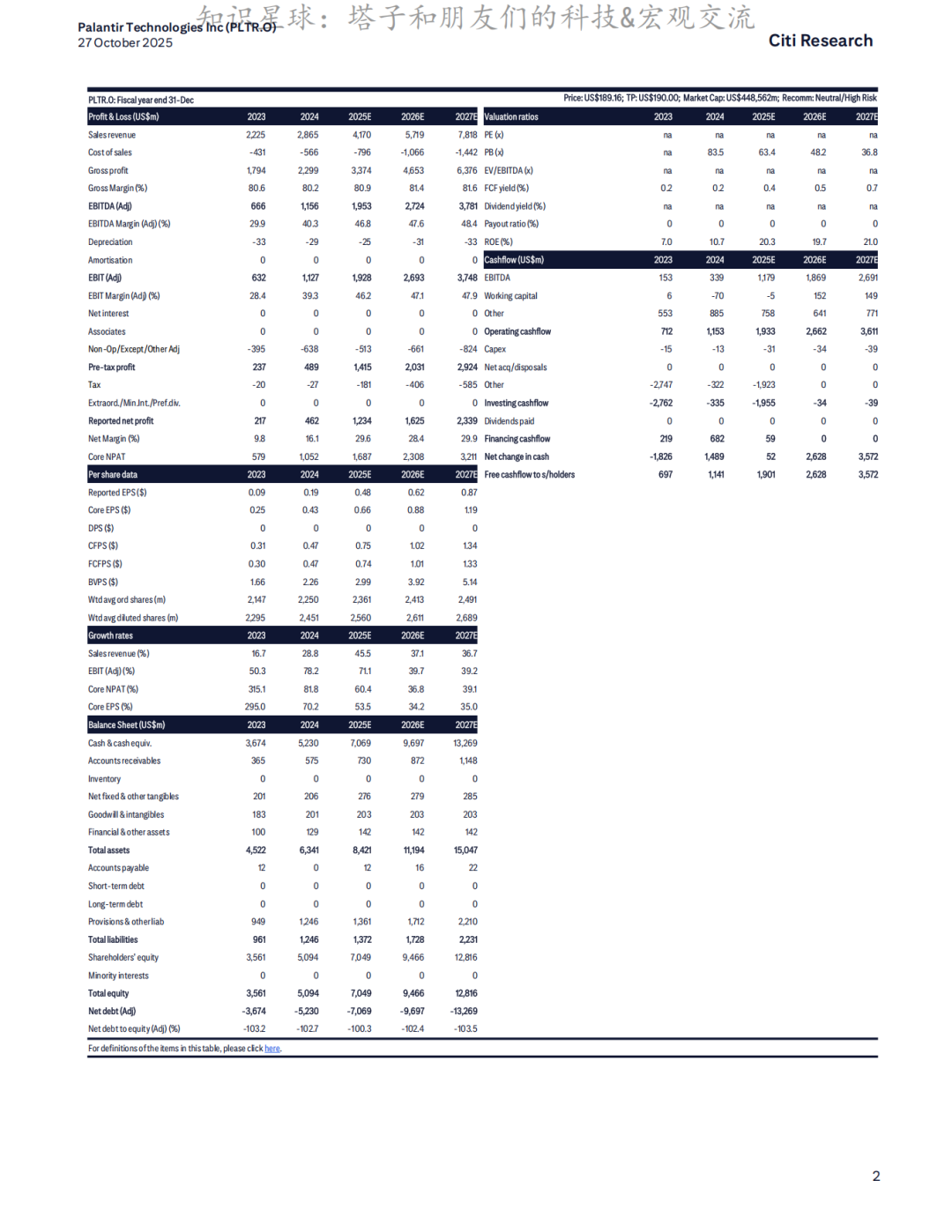

我们预计政府和商业业务的新合作关系将再次推动本季度表现强劲。与Oracle和Snowflake的新合作伙伴关系正在加速推进,在最近的AIPCon活动上宣布了数个新的商业客户,这凸显了市场对AIP的需求趋势。来自合作伙伴的政府业务核查以及季度内的消息流表明,市场对AIP需求强劲。来自合作伙伴的政府业务核查和季度内消息流表明,收入有约5个百分点的上行空间,全年收入预期小幅上调约3个百分点。这仍然意味着增长在加速,但季环比修正幅度较小。我们将FY26及以后的收入复合年增长率略微上调约1个百分点,这将我们的目标价提高至190美元(意味着约90倍FY26企业价值/销售额),并维持我们的"中性/高风险"评级,原因是估值极高,同时存在未来趋势可能更为温和的风险。

积极的季度内调研— 我们来自合作伙伴和客户的季度内调研结果积极,包括来自Oracle和SAP的调研。我们与客户的季度内关系有望得到加强,其中包括一批AIP旗舰客户,涉及行业巨头如BP和美国航空,以及与Lumen达成的一笔2亿美元的交易。AIP在企业中的采用率不断提高,验证了Palantir扩展合作伙伴关系的努力,势头正在增强,并通过全球系统集成商和独立软件供应商扩大了其企业覆盖范围。

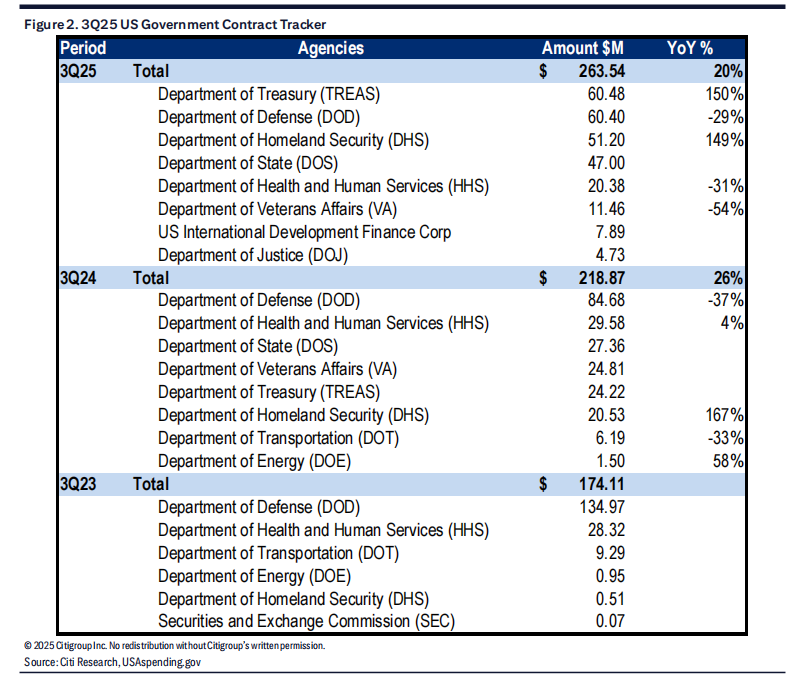

预计FQ3政府与美国商业业务表现强劲— 我们的联邦政府合同追踪报告指出已恢复约20%的同比增长。我们看到财政部和卫生与公众服务部实现了逐位数的同比增长,这验证了合作伙伴关于财年末预算膨胀的一些评论,以及来自英国武装部队的一笔显著交易。这些迹象表明FQ3政府收入将再次实现强劲的季环比增长。在商业领域,医疗健康和汽车垂直领域达成了多项值得关注的合作伙伴关系。

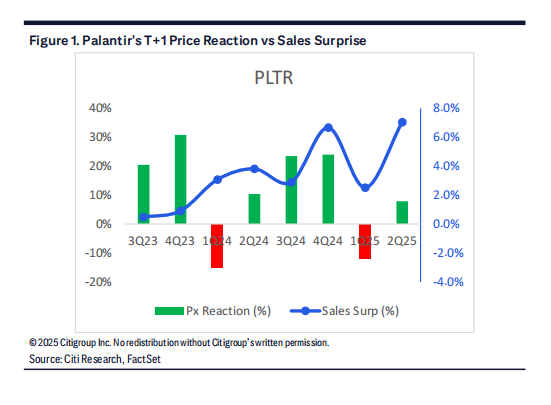

修正能否超越爆表的第二季度业绩?— 继上一季度历史性的超预期和上调之后,我们预计本季度将略有不足,并预计受美国商业和美国政府业务推动,营收将超预期约3-5个百分点。我们预计全年指引的上调将更为温和,约为2-3个百分点,处于历史平均水平之内,并可能低于我们因上一季度历史性上调约7个百分点而提高的预期。基于AIP商业需求趋势的巩固,我们将长期增长目标提高了1个百分点。我们的近期目标大多保持不变,目标价升至190美元。

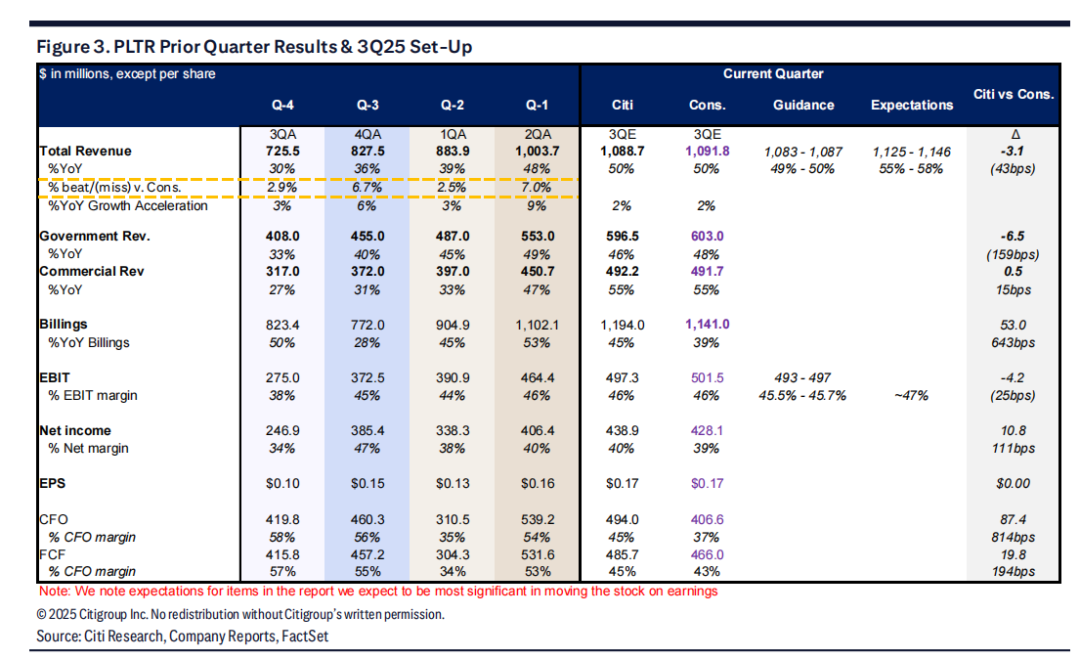

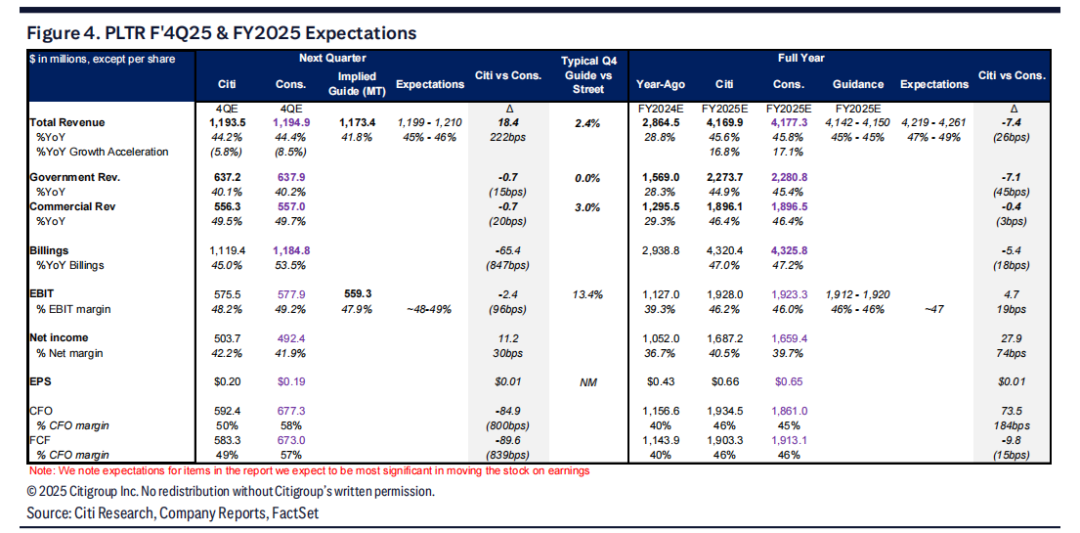

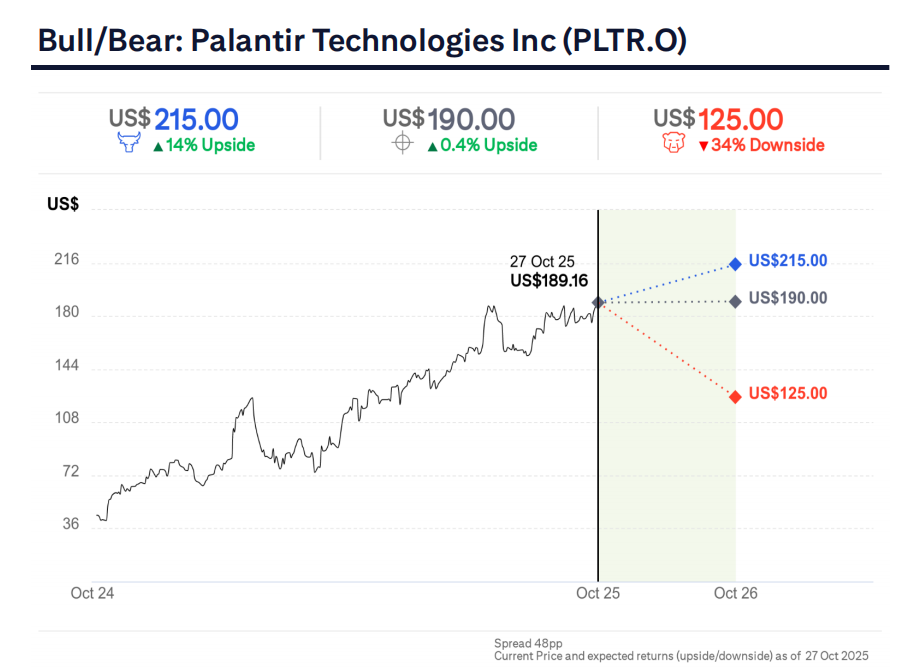

相关图表测算如下:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。