政府补助贡献6成收入还不够,三只松鼠又拟涨价转嫁压力?

盈利尚未回到2021年水平的三只松鼠,再次迎来骤降。

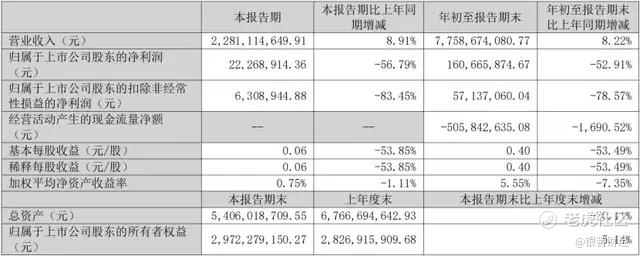

近日, $三只松鼠(300783)$发布2025年三季报,前三季度净利润降超5成,仅录得1.61亿元。其中,Q3单季净利润更是同比下降56.79%至2226.89万元。

透视财报,三只松鼠的盈利下滑,或源于高企的营业成本和不断攀升的费用之疯狂挤压。而在财报发出后不久,便又传出三只松鼠将对旗下部分产品涨价的消息。

银莕财经注意到,在涨价之前,三只松鼠正大力拓展线下销售渠道,并筹措赴港融资等一系列举措,试图挽救业绩颓势。

“三费”齐增,增收不增利

从三季报数据来看,三只松鼠的业绩整体表现出增收不增利的情形。2025年前三季度,实现营收77.59亿元,同比增长8.22%;但归母净利润为1.61亿元,同比下降了52.91%。Q3单季度也同样如此,营收同比增长8.91%,净利润同比下降56.79%。

值得一提的是,前三季度微薄的净利润中,政府补助高达9881.77万元,占据净利润的61.49%。

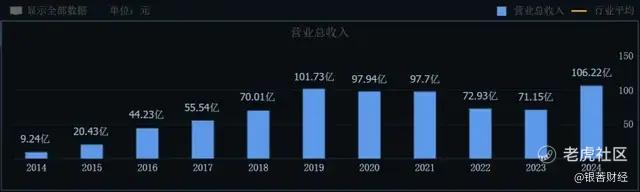

拉长时间来看,三只松鼠自2019年上市以来,业绩波动就较大。

营收方面,上市后便一路下滑,从上市当年的营收高点101.73亿元一路下滑至2023年的71.15亿元,2024年重新增长至106.22亿元,2025年前三季度延续增长趋势。

净利润方面,上市后在2021年达到4.11亿元盈利高峰的三只松鼠,在次年业绩骤降至1.29亿元,随后的两年虽缓步回升,并在2024年实现净利润4.08亿元,但仍未回到巅峰时期。而在2025年营收续增之际,净利润却再次跌回谷底,显现出“增收降利”的尴尬局面。

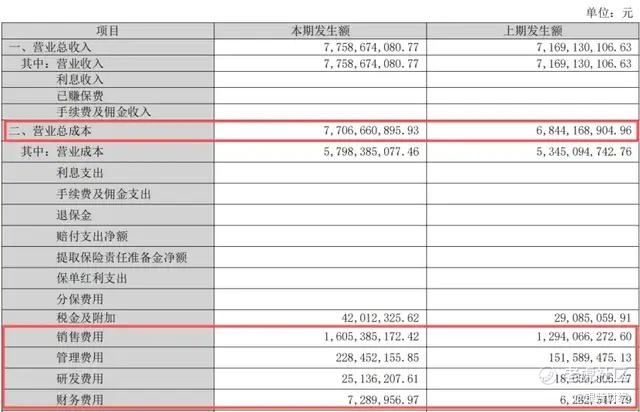

在净利润骤降的背后,是成本的大幅增加。今年前三季度,三只松鼠营业总成本为77.07亿元,同比增长12.6%,增幅显著高于同期营业收入增幅。同时,毛利率从2021年的29.38%下滑至25.27%。

其中,“三费”的大幅增长是推动总成本上涨的主要因素。今年前三季度,公司销售费用同比增长24.03%至16.05亿元,管理费用同比大增50%至2.28亿元,财务费用同比增长16.04%至729.00万元。

对于销售费用的上涨,三只松鼠表示:“主要系本期平台及推广费用增加所致”。在电商流量格局变化的背景下,三只松鼠为维持市场份额,加大了抖音等新兴渠道的广告投放,导致营销成本刚性上升。

然而,今年前三季度,公司的存货规模同比增加51.22%至9.92亿元,存货周转率同比下降1.46个百分点至3.77%,库存周转天数同比增加近20天至71.61天,动销能力显著弱化。

大量费用投入之下,不仅吞噬了公司的利润,更带来了资金方面的压力。今年前三季度,三只松鼠经营活动产生的现金流量净额为-5.06亿元,同比下降1690.52%,公司称主要系本期经营性采购和费用支出增加所致;投资活动产生的现金流量净额也同比下降175.94%至-1.93亿元。

加码线下,还提价?

电商流量成本上涨对线上渠道为主的松鼠形成显著压力。为了平衡成本与盈利,公司将目光转向了线下分销渠道。

今年以来,三只松鼠线下扩张动作频繁。6月,三只松鼠在芜湖松鼠小镇开设560平方米全品类生活馆,上架超1000款SKU,覆盖近20个生活品类,自有品牌占比达九成。

得益于这些举措,2025年上半年,三只松鼠线下分销业务增速突破40%,成为拉动营收的新引擎。

然而,对线下持续的投入布局也让三只松鼠资金进一步承压。2025年前三季度,公司短期借款为5.76亿元,同比增长284%;一年内到期的非流动负债也同比增长175.68%至1.02亿元;而货币资金同比减少27.54%,仅2.42亿元;期末现金及现金等价物余额也同比减少29.19%至2.28亿元。

对此,三只松鼠选择以产品涨价的方式将部分经营压力转嫁至经销商。

近日,三只松鼠面向经销商发布通知,自11月1日起对线下分销的35款产品进行价格上调,单品调价幅度从0.2至10元不等。

通知显示,因全球坚果果干原料、包材及物流运输等综合成本持续攀升,且波动显著。为应对这一长期挑战,保障产品品质的稳定与提升,并确保供应链的可持续与健康发展,三只松鼠经审慎研究作出此次调价决定。

但该通知未提及线上渠道的销售价格是否上涨。11月3日,银莕财经向三只松鼠淘宝旗舰店人工客服咨询时,客服回复称“目前原材料价格上涨,产品不赚钱,价格可能会有浮动变化。”

此外,为更大程度纾解资金压力,今年4月,三只松鼠向港交所递交招股书,拟赴港上市融资。招股书显示,募集资金拟用于加强供应链、销售网络及品牌建设,拓展产品组合,以及进行行业价值链中的战略联盟和收购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。