产业互联网平台的稀缺资产:“戴维斯双击”中的找钢集团

刚结束$找钢集团-W(06676)$ 的调研,笔记本上记满了密密麻麻的数字和对话,这趟真没白跑,学到很多。

其实,做调研和投资,最怕遇到 “光说不练” 的企业,但找钢网不一样,从成本控制到海外利润,每个增长路径都有数据支撑。

今天就用大白话跟大家唠唠,这趟调研我到底摸清了哪些干货,也帮大家看看,这家钢铁电商的未来增长,到底靠不靠谱。

第一块:先聊 “基本盘”,规模越大,赚钱越轻松。

找钢的董事长王东聊了最实在的话题:怎么靠规模赚钱。他提了个 “三条曲线” 的说法,翻译一下就是:卖得多(量增长)、单份赚得多(单吨收益)、花得少(成本控制)。

先说卖得多,主要是靠行业自然增长以及渗透率的提升。钢铁的使用量和GDP增长呈正相关,GDP只要还在增长,钢铁使用量就还在增长。比如,这两年虽然房地产的用钢量下滑,但造船业的用钢量在猛烈增长。

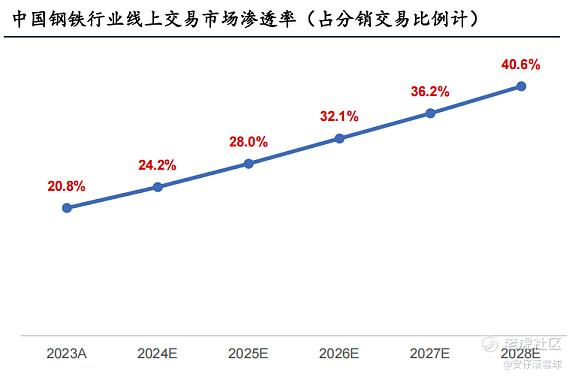

钢铁行业电商渗透率的提升,主要源于客户需求的变化,钢铁的价格波动很大,客户不会大量进行存货,而且大量存货也会占用资金。现在基本是按需、零售采购为主。根据董事长王东的介绍,基本上一次采购,一辆承载30吨的卡车足够满足。

这种需求的灵活性,更加要求对信息传递的效率,而线上平台可以有效解决。全国大概10亿钢铁产量,其中4亿吨是钢厂直接售卖出去,6亿吨是经过经销体系出去的。现在找钢网的交易量一年大概在5000万吨,只占全国的5%不到,提升空间很大。

交易规模要提升,单吨收益也要增长,这也是他们靠自己本事提上去的,不仅靠涨价,也靠 “卖更值钱的货”。

下面有一组数据:2025 年上半年,单吨收益已经到 6.3 元了,而以前也就 2 块左右,翻了 3 倍还多。为啥能涨这么多?答案是 “产品转型”。他们慢慢从卖标准钢材,转向卖高价值、高毛利的产品,比如管材。

当然这里的卖,要重点解释下,找钢目前的模式是按吨收费,买方客户询价下单,然后付款给找钢,找钢的交易员进行锁单、收款、核账,最后进入加工、发货、物流、交付等环节。

因为所有款项都经过找钢的账户,所以现金流极其好。买方把钱打过来,找钢扣掉每顿收取的固定费用,然后再打款给卖方。这样,也基本没有应收账款。

能收到这笔钱,核心价值还是公司可以帮卖方尽快出货,节省卖方的销售人员,以及为客户节省搜寻市场真实信息的成本,并提供配套的服务(例如收付款、合同、物流、透明交易等)。

最后说说成本控制,这里有个很有意思的细节。我特意问了费用结构,王东说,公司近80%的费用花在1300名员工的薪资上,但重点是,传统业务的人员数量基本没怎么变。什么意思?就是说,哪怕收入一直在涨,这部分 “大头” 费用却能稳住。最直观的就是营业费用率:2022年还是44%,现在已经降到28%了。

这就是规模效应的魔力啊。人没多招,活儿干得更多了,摊到每笔交易上的成本自然就降了,利润空间不就出来了?

据财务负责人说,6.3元的单吨收益,基本上就到了盈利的拐点。明年去除掉De-SPAC上市并表的影响,Non-GAAP口径下可以实现规模盈利。

二块:不只盯着钢铁,跨品类 + 全面AI化。

聊完基本盘,就到第二块的增长曲线。主要就是出海业务和非钢交易业务。

大家都知道,现在建筑、房地产行业不太景气,找钢网早就把客户重点转到了优质工业客户身上。这些客户买钢铁的同时,还需要电工电气产品、有色金属这些东西——那找钢网就跟着拓展。

比如他们现在卖的电工电气产品,都是西门子、施耐德这种大牌;还有低压电器、控制刀具这些配件,都能在平台上买到。2025年上半年,非钢业务的交易额已经到2.11亿元了,这数据说明,客户是真吃 “一站式采购” 这套。

更关键的是,非钢业务的毛利比钢铁高。负责人说,非钢业务的 GPM/GMV(毛利跟交易总额的比)大概是 2%,比钢铁业务要高不少,相当于又多了个 “赚钱的口子”。

他们还跟托克集团(国内最大的有色金属供应商之一)一起搭了个有色金属电商平台,叫 “宗金汇”。这步棋明显是想在非钢领域扎得更深。

除了跨品类,AI 商业化和数据资产化也是重头戏,而且已经有实打实的收入了。

找钢网把 “全面 AI 化” 列为四大战略之一,不是喊口号。2025 年上半年,光靠 AI 做跨品类业务,就实现了1.1亿元的收入。

核心还是AI提升了信息的匹配效率,许多零碎的需求能够被满足。工业品领域的SKU也有数十万种,只有通过AI才能实现高效的信息匹配。

AI 不光能赚钱,还能帮公司 “减人提效”。比如财务部门,现在用 AI 之后,人员数量大幅减少,但效率反而更高了。另外,他们还把数据资产正式 “入表” 了 —— 这可是个大动作。

第三块:海外业务利润是国内的几十倍?东南亚半年涨了400%。

如果说前面两块是 “稳扎稳打”,那国际化业务绝对是这次调研的 “惊喜项”。负责人聊到海外的时候,报的一组数字属实惊人:“国内促成 1 吨钢交易,大概赚6-7块钱;但海外能到400多块,是国内的60到70倍!”

原因也很简单,不是海外钢价多高,而是 “一带一路” 地区的市场环境不一样,虽然当地产量不如国内,但竞争没那么激烈,利润空间自然就大。

2025 年上半年的海外数据也印证了这一点:国际交易业务营收3.4亿元,其中东南亚涨得最猛,营收1.96亿元,同比涨幅超过400%!不光卖得多,赚得也多,国际业务贡献了近3000万元毛利,同比增长 90%,毛利率更是达到8.7%,创了近年新高。

为啥能在海外做得这么顺?有两个关键原因:

一是竞争优势明显。海外钢铁电商市场才刚起步,尤其是 “一带一路” 国家,还没遇到特别强劲的对手。当地的竞争对手要么效率低,要么没品牌、没技术。而找钢网在国内已经练了十几年的 “内功”,不管是平台技术还是供应链能力,都能碾压对手。

二是战略找得准。他们不搞 “盲目出海”,而是跟着中国企业走,国内 “走出去” 的基建、制造业企业,在海外需要钢铁材料,找钢网就给他们做配套服务。现在管理层都直接常驻海外,专门开拓当地市场;更重要的是,年底找钢在海外的自有加工厂投产,而且模式很稳妥:不压库存,按订单生产,上下游合同都锁死,完全不用担库存风险。

相当于把国内验证过的“轻资产、高周转”模式复制到海外,还能享受到几十倍的利润差,海外业务,未来绝对是 “现金牛”。

第四块:金融业务 “复活”—— 不担保、赚服务费。

最后一块,聊的是金融科技业务。财务负责人说,这部分业务的恢复,能直接推动交易量增长30%以上,相当于给增长加了个“助推器”。

但跟以前不一样,现在的金融业务模式完全变了,核心是 “合规”。以前平台可能还会做担保,现在完全不碰了,金融属性弱了很多。那怎么赚钱?靠 “数据服务费”。

简单说就是:找钢网利用自己平台的交易数据,帮客户对接金融机构,金融机构根据这些数据判断要不要给客户贷款,找钢网就向客户收一笔服务费,而不是像以前那样从金融机构那边分利。

这个模式的好处在哪儿?首先是合规,没风险;其次是 “天花板高”。因为不做担保,理论上他们能跟任何金融机构合作,不管是银行还是其他机构,只要需要交易数据,都能合作。

现在跟银行合作的授信额度大概是8亿元,明年力争做到50-60亿元。你想啊,授信额度翻这么多倍,客户能拿到的贷款更多,交易量自然就上去了,这是个 “双赢” 的事儿。

这块我特意问了下,上半年因为金融业务的调整导致GMV下滑,到明年上半年下滑的这部分GMV会恢复回来。

调研后记:四张牌捏在手里,这家企业的增长逻辑够清晰

这趟调研下来,我最大的感受是:找钢网不是在 “赌” 某个单一赛道,而是把四张牌都捏在了手里。

第一张是 “基本盘”:靠规模效应控成本、靠产品转型提收益,把赚钱的 “底子” 打牢;第二张是 “新增长”:做多元化业务,从钢铁拓展到非钢业务、AI赋能打开新的收入来源;第三张是 “高利润”:抓住海外市场的机遇,赚取几十倍的利润;第四张是 “助推器”:用合规的金融科技业务,帮交易量再上一个台阶。

这四个驱动力,每一个都有数据支撑,每一个都有落地。至于未来能不能成?我觉得概率不小。毕竟在产业互联网领域,“稳扎稳打 + 精准发力”,永远是最靠谱的增长路径。

再说到市值问题,公司早期的投资人,投的早,比如经纬中国13年就投资了找钢网,到目前已经12年的时间,基金早已到期,他们成本低,为了退出,不得不减持,这也导致找钢集团的股价上市以来不断下跌。

不过,目前来看,找钢已经处在规模化盈利的拐点,戴维斯双击的机会还是不小的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。