11月6号美股早盘要点,利率回落+期指走高,科技&芯片仍为要点

整体上,隔夜美债收益率小幅回落,10年期国债收益率下滑至约4.14%,美元指数震荡走低,徘徊于100附近。

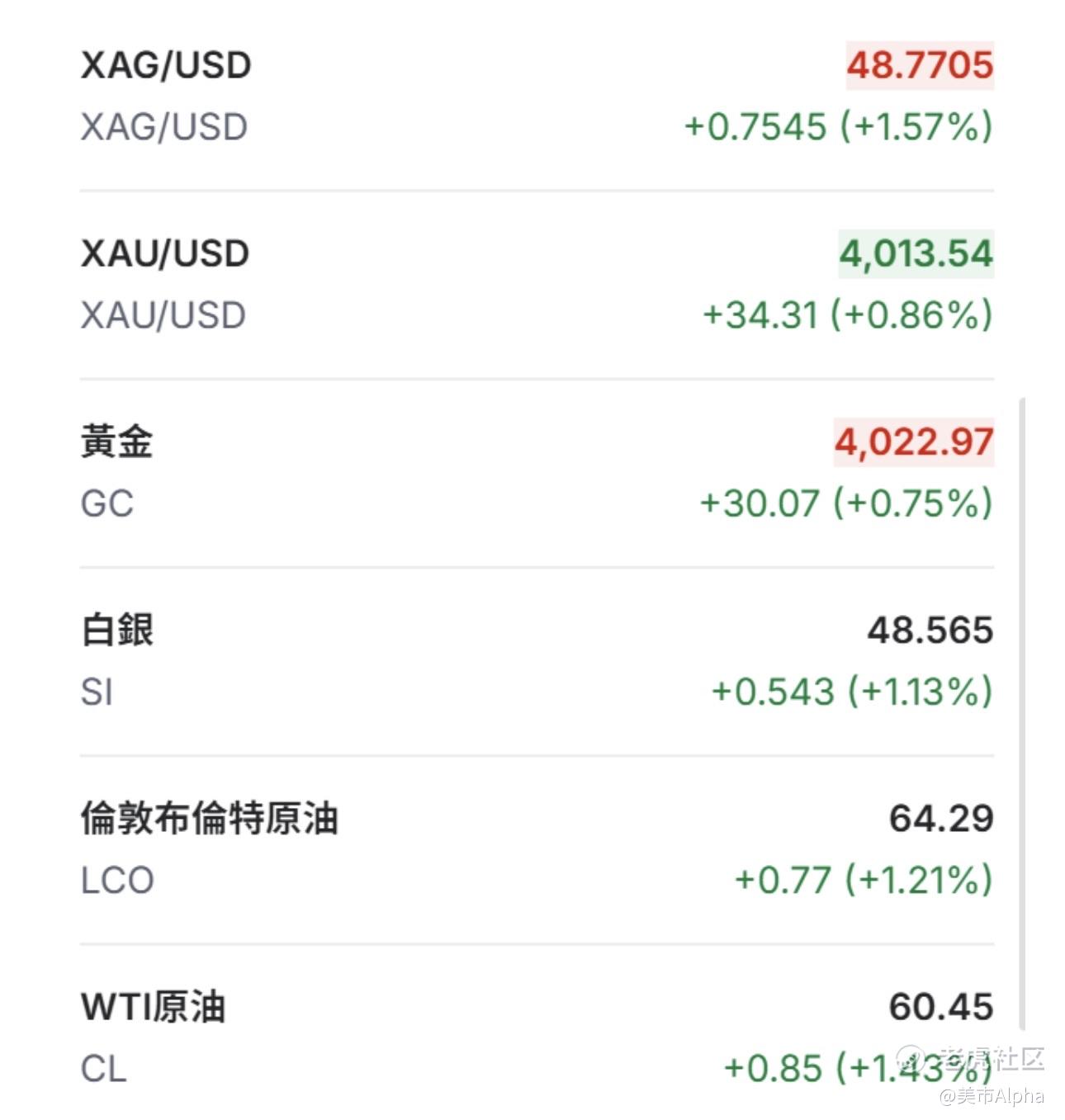

贵金属与原油价格回升,现货黄金重返4000美元上方,国际油价反弹逾1%,WTI原油约报60美元/桶。

总体来看,外围宏观数据利好因素增多,为今日美股开盘提供了一定支撑。盘前美国股指期货小幅上涨,道指期货约+0.15%,标普500期货+0.12%,纳指期货+0.02%,显示市场预期开盘将继续偏强运行。

上周末美股经历了科技股波动后反弹,昨日收盘 $标普500指数 (.SPX.US)$ 报6796.29点,上涨0.37%, $道琼斯指数 (.DJI.US)$ 报47311.00点,上涨0.48%, $纳斯达克综合指数 (.IXIC.US)$ 报23499.80点,上涨0.65%。

不过,本周初纳指、标普因人工智能题材股回调周二均出现近一个月来最大单日跌幅,表明市场对科技巨头的依赖依然很高。技术面上, $标普500指数 (.SPX.US)$ 近期在6720–6760点区域受到前期突破区域和210日均线支撑。若能上破6850点阻力,则将重新测试历史高点6953点附近的压力位;若未能突破,则需警惕区间震荡的风险。

$纳斯达克综合指数 (.IXIC.US)$ 近期在26000点附近回调未破25,520点的前期突破位支撑,目前仍位于50日均线之上,显示多头趋势未变。短期内,纳指上方阻力约在26,000–26,100点,突破26,900点后将确认进一步上涨动力。

$道琼斯指数 (.DJI.US)$ 方面,近期在47,000点左右震荡承压,历史高点附近大约48000点短期难以突破。盘前期指暗示三大指数或小幅高开,道指期货上行0.15%,标普和纳指期货亦小幅走高,开盘后市场或延续温和反弹态势。

近期市场热点以科技与芯片板块为主导。人工智能与芯片股方面,芯片指数在跌后反弹逾3%,其中 $美国超微公司 (AMD.US)$ 第三季度业绩超预期,盘后发布积极指引,推动股价涨幅达2.5%。相对地, $英伟达 (NVDA.US)$ 近期因估值高企而回调。 $高通 (QCOM.US)$ Q3业绩虽符合预期,但因税务调整因素盘后下挫逾4%。此外,部分大型科技股表现分化,如 $特斯拉 (TSLA.US)$ 在股东大会前夕上涨4%,而其他AI概念股如 $Palantir (PLTR.US)$ 则有所回落。金融板块受益于收益率上升,盈利能力提升,但也需关注经济数据走势。

财报浏览

$苹果 (AAPL.US)$ 已于10月30日发布2025财年第四季度财报,收入1025亿美元,同比增长7.9%,每股收益均略高于预期。苹果展望下一财季指引乐观,预计iPhone收入同比增长两位数,有望带动假日季销售增长。

$美国超微公司 (AMD.US)$ 第三季度财报已于11月4日晚披露,盈利和指引均超市场预期,带动周三股价上涨2.5%。随着AI需求持续增长,AMD及相关芯片股仍受市场关注。

$特斯拉 (TSLA.US)$ 季度股东大会临近,股价近期受到关注。周三上涨4%,反映市场对公司远期业绩和管理层动向的高度关注。

综上,三大指盘前延续反弹,但关键看技术位:标普若有效突破6850,上看6953。若受阻,可能在67xx区间震荡。纳指需守25500,突破26000才能确认新一轮上涨。操作上逢低关注热点板块、切勿追高,维持适度多头并严格设置止盈止损,密切留意财报与政策消息引发的短线波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。