柏基投资穿越百年的基石

过去100多年,资产管理行业见证了众多成功投资机构的成长。伯克希尔-哈撒韦、富达、先锋集团、桥水基金、文艺复兴科技、贝莱德……它们都用各自的投资哲学在现代资产管理历史中留下了独特印记。

柏基投资也是其中之一。回看柏基近20年的重仓企业——亚马逊、特斯拉、英伟达、阿斯麦(ASML)、阿里巴巴、字节跳动等,它几乎抓住了这一时期技术变革趋势下最好的投资机会。对这些企业来说,柏基大多是其早期投资者,且长期陪跑,直到企业价值得到兑现。虽然柏基素以低调著称,但如此精准的押注,让其近年来声名鹊起,成为业内备受推崇的“超级成长股捕手”。

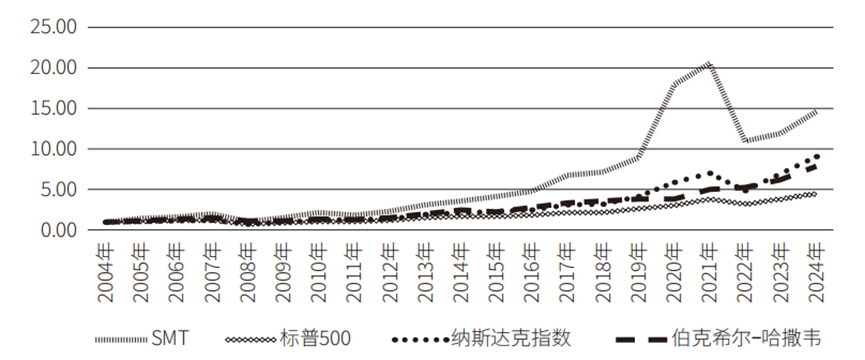

自21世纪初以来,柏基主要投资策略——长期全球成长策略(Long Term Global Growth,LTGG)的实施,帮助柏基获得了优异的投资回报,以旗舰产品苏格兰抵押贷款投资信托(SMT)基金为例,近20年的总回报为13.64倍,年化回报率约13.88%。同期,标准普尔500指数(后文简称“标普500”)累计回报为3.85倍,年化回报率为6.98%;纳斯达克指数过去20年的总回报约为7.88倍,年化回报率为10.87%;巴菲特掌管的伯克希尔-哈撒韦过去20年的总回报为6.75倍,年化回报率为10.02%。SMT的长期投资回报显著超过标普500、纳斯达克指数和伯克希尔-哈撒韦【时间段为2004年12月31日—2024年12月31日,不考虑分红收益,数据来源于Google Finance】(见图0-1)。

图0-1 2004—2024年SMT、标普500、纳斯达克指数及伯克希尔-哈撒韦累计回报

英国著名诗人吉卜林曾经说过:“只知道英国的人,他知道英国什么呢?”这句话同样适用于柏基。如果我们不了解柏基的历史和“学院气”,不了解技术变革的发展规律,不了解股市回报的本质,我们也不可能了解柏基投资的成功之道。

智慧的资本:洞察与远见

过去的一个多世纪,技术变革深刻影响了人类的工作和生活:20世纪初的汽车革命改变了人类的主要出行方式;能源革命让人类社会从使用化石能源逐渐向使用可再生能源过渡;信息技术革命推动了21世纪互联网和移动互联网的大规模应用;刚刚开启的人工智能革命,更是给了人类无限的想象空间。

柏基则用全球化视野一次次地把握住了技术变革的机遇:20世纪初投资汽车产业链中的橡胶,电气化时代持有电力公司……特别是进入21世纪后,柏基又成为新能源、信息科技等领域的弄潮儿。众多成功的投资案例,如果不是“幸存者偏差”,其投资策略背后一定有系统化的底层逻辑支持。

柏基长期全球成长策略的主导者詹姆斯·安德森(James Anderson)将出色的投资业绩部分归因于更好地理解了技术进化和新兴世界。确实,柏基的投资逻辑从来都是从第一性原理出发,在变动不居的世界中寻找蕴藏在经济、社会、技术变革中的那些确定的趋势和规律。

亨德里克·贝塞姆宾德(Hendrik Bessembinder)的股市不对称性回报研究、卡萝塔·佩蕾丝(Carlota Perez)的技术-经济范式的变迁规律、布莱恩·阿瑟(Brian Arthur)的收益递增理论,还有摩尔定律、弗拉特利定律、卡尔森曲线等,都是柏基过去20多年在技术变革浪潮下的投资底层逻辑中的重要组成内容,这些直击事物本质的理论和规律,让柏基得以洞察历次技术变革的长期趋势,先于其他人理解技术变革及其带来的后续变化,并对相关领域公司在其成长早期时就敢下重注。

这也解释了为什么柏基长期全球成长策略的核心主导者安德森对资本市场更关注利率或GDP增长率的行为表示不解。在他看来,投资者更应该关注的是类似于摩尔定律等理论对未来的影响,因为与短期的GDP增长率和利率相比,诸如每过6年计算能力增长10倍左右的摩尔定律等理论会更为深刻地塑造世界,甚至给出了投资具体行业的“寻宝地图”。

要理解柏基长期全球成长策略的投资底层逻辑,更需要理解的是“元底层逻辑”,也就是柏基的投资底层逻辑究竟是怎样构建的。

300多年前,牛顿解释自己的成就时说:“如果说我能看得更远一点的话,那是因为我站在了巨人的肩膀上。”

柏基则用实际行动诠释了牛顿的名言,始终与同样具备长期视角的学术机构、科学家、企业家展开紧密合作。经年累月,站在巨人的肩膀上,柏基构建了独特的知识网络,帮助投资团队探索并洞察了投资的本质和技术变革的规律。柏基用自身的经历讲述了一家投资机构通过集聚智慧、提升认知,继而成为投资明星的励志故事。

柏基的学习模式最早可追溯至苏格兰启蒙运动时期爱丁堡的学术沙龙和社团,亚当·斯密、大卫·休谟、詹姆斯·瓦特都曾受惠于类似的精英知识分子网络。100多年来,以创始人卡莱尔·基福德(Carlyle Gifford)为代表的柏基合伙人则将源自启蒙运动的思辨精神和学术氛围融入了柏基的企业文化……《经济学人》甚至认为,柏基是苏格兰最具学术性的资产管理机构。

耐心的资本:时间与定力

柏基的一个重要标签是“耐心的资本”,成为耐心资本并不容易,人类的天性就倾向于关注短期变化。市场波动、信息噪声干扰、短期业绩考核和产品结构的流动性限制等因素,都会影响长期投资策略的执行。根据美联储圣路易斯分行的统计数据,近年来美国市场的平均持股期限已经从20世纪40年代的6~8年,缩短至如今的不到1年。相较之下,柏基年度换手率在10%~20%,这意味着柏基平均持股一家企业的年限是5~10年,而柏基持股特斯拉已经超过10年,持股亚马逊更是超过20年。

无论是特斯拉还是亚马逊的股票,在柏基持股期间多次下跌,每次跌幅均超过40%,但只要长期基本面逻辑没有变化,柏基就会坚持持股。长期全球成长策略要的是长期回报,管理短期波动并没有意义。重要的是,频繁主动管理波动反而会让自己从超级牛股中出局。柏基基于长期主义的投资策略将它与大部分机构投资者明显区分开来。

以柏基的方式投资并不容易,不是因为长期坚持很难,极端回报公司很少,也不是因为“艰难困苦,玉汝于成”,关键在于整个组织所表现出的“一致性”。就以安德森为例,资产管理行业很少有基金经理能够将一个投资策略上升为公司的整体理念,全方位予以资源倾斜,除非公司能让基金经理有权限去坚持,才能完全不受短期表现或指数基准的约束。

从柏基的投资实践看,成为“耐心的资本”是一项系统工程。围绕投资策略,柏基的投资哲学、思考工具、产品结构、激励机制、人才观、组织架构等,体现出高度的一致性,帮助柏基完好地执行投资策略,抵御外部干扰和噪声,让所做和所求呈现出清晰的一致性,绝对不会南辕北辙。换句话说,由正确信息、长期激励、长久期资金属性、稳定合伙人架构等因素共同构成的合力,形成了有利于柏基实施长期全球成长策略的优势。从进化论的角度看,重大转变从来不是某一两个器官发生改变,而是全身与该特征相关的部分一起改变。

像柏基一样投资恐怕不是柏基所乐见的,对于将资本市场视为复杂适应系统的柏基来说,更乐于见到投资同行可以自由地以不同方式投资,就像江湖中有人谙熟“独孤九剑”,有人精通“降龙十八掌”,有人钻研“一阳指”,而不是千篇一律地练习“辟邪剑谱”。

从复杂适应系统的角度看,有多种不同的投资理念,这些理念对金融市场的可持续健康发展至关重要。更何况,漫长的投资史表明,几乎不可能存在一种在不同时代和不同市场都行之有效的投资方法。在某种意义上,柏基基业长青的秘诀在于其构建在思维优势上的进化能力,这使其能够适应不同的环境并进行调整,如此方能穿越周期。

进化的资本:适应与变革

莎士比亚在戏剧《暴风雨》中说:“凡是过往,皆为序章。”本质上,柏基也是进化的资本。柏基成立于1908年,迄今已有超过110年的历史。柏基脱胎于一家合伙制律师事务所,从爱丁堡出发,机缘巧合进入投资领域,经过一个多世纪的进化,如今蜕变为成功的成长企业“捕手”之一。柏基的投资方向也从最初的可转换债券投资,到后来英美市场乃至全球市场的权益投资,直至如今的长期全球成长策略……一个多世纪所经历的挫折和机遇、保守和创新、偶然与必然,都丰富着柏基的进化能力。

作为柏基投资逻辑的理论基础之一的复杂经济学,就是用长期的、进化的视角看待经济和市场。人类的实践活动是自然生态系统的一部分,投资是人类的实践活动之一。身处其中,柏基本身就在因环境不断进化。

回溯现代资产管理行业的起源和发展,其和技术革命高度相关,18世纪60年代开始的第一次工业革命和19世纪中期开始的第二次工业革命让全球经济真正实现了划时代突破,技术变革带来效率的提升,城市化和工业化进程的推进让经济持续发展,社会积累了大量财富,推动了资产管理行业的发展。19世纪晚期,资产管理行业就已经在英国有了广泛的社会基础。

本书的主角柏基成立于20世纪初的苏格兰,亲历了多个重大历史事件,穿越多个经济周期和技术变革周期。柏基用投资实践提示我们,真正的投资能力不在于能够发现不确定性,而在于寻找不确定性中的确定性及其后续影响,让打造的投资组合通过时间展现出良好的生命力。需要指出的是,柏基旗下有若干基金,本书重点提到的SMT是它的旗舰基金,SMT也是柏基最早的资产管理产品,穿越了100多年,创下了不俗的业绩。

“他山之石,可以攻玉。”技术变革正加速重塑世界,中国是新一轮技术革命和产业变革的最佳应用场景,国家也从政策层面提出要鼓励和发展“耐心的资本”。科技创新具有成本高、周期长、风险大等特点,针对科技公司的投资应该成长性与长周期并重,从长期维度去挖掘科技公司的成长高确定性。如何在这一轮技术革命中心无旁骛地做真正耐心的资本,与被投企业建立合作关系,构建资本和产业的系统生态,推动企业长期战略落地值得思考。中国资产管理机构可借鉴此模式,通过投后管理支持企业技术转化,而非仅提供资金。毫无疑问,柏基的投资理念对于中国同行有着非同一般的指导意义。

长期主义知易行难。本书深度探讨了柏基的投资哲学、投资思想成因、企业文化、组织架构、长期稳定的资金来源、激励机制,系统揭示了柏基的进化过程,以及作为“全球成长股捕手”获取超额收益的成功之道,为致力于成为耐心资本的投资机构提供了一个可以借鉴的实操型标杆,帮助这些机构从更高的维度去思考投资。柏基的经验表明,长期主义不仅是投资策略,更是系统化的制度设计和文化沉淀。我们也期待,中国资本市场未来能够涌现出一批像柏基这样耐心的投资机构,在践行负责任的长期投资的同时获得优异的投资成果,做投资行业真正应该做的事。

——本文选自《柏基投资之道》,作者:李正、韩圣海,出版社:湛庐文化/浙江教育出版社,2025年11月

全球首部揭秘柏基投资的权威之作

全方位呈现“全球超级成长股捕手”的投资哲学与核心策略

看百年耐心资本如何精准押注

特斯拉、英伟达、谷歌、亚马逊、奈飞、

阿里巴巴、字节跳动、腾讯、美团、宁德时代

近20年回报跑赢伯克希尔-哈撒韦

- end -

按姓名首字母排序

上下滑动阅读更多内容

安 昀 | 鲍无可 | 包承超 | 包𢽾文 | 贲兴振 | 薄官辉

毕天宇 | 曹 晋 | 曹 霞 | 曹文俊 | 常亚桥 | 常 蓁

常 远 | 崔建波 | 陈璇淼 | 陈一峰 | 陈 栋 | 陈 平

陈 媛 | 陈立秋 | 陈 军 | 陈觉平 | 陈 浩 | 陈文扬

陈 宇 | 陈金伟| 陈国光 | 陈思靖 | 陈 鹏 | 陈 玮

陈乐天 | 陈轶平 | 陈良栋 | 陈连权 | 陈怀逸| 陈圆明

陈 文 | 陈昆才 | 陈思行 | 成念良 | 程 彧 | 程 洲 程 琨 | 程 涛 | 崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡 晓

蔡宇滨 | 蔡志鹏 | 蔡志文 | 丁靖斐 | 代云峰 | 邓炯鹏

邓心怡 | 董伟炜 | 董 超 | 董 梁 | 杜晓海 | 杜 洋

杜 沛 | 杜 广 | 冯明远 | 冯 帆 | 傅奕翔 | 付 斌

付 娟 | 付伟琦 | 费 逸 | 范 洁 | 范庭芳 | 范 杨

方钰涵 | 方 纬 | 方 抗 | 方 建 | 方 昶 | 高兰君

高 远 | 刚登峰 | 葛 晨 | 顾耀强 | 顾益辉 | 谷琦彬

归 凯 | 管嘉琪 | 郭 锐 | 郭 堃 | 郭相博 | 巩怀志

韩 冬 | 韩海平 | 韩 冰 | 韩 林 | 郝旭东 | 郝 淼

何 帅 | 何晓春 | 何 琦 | 何以广 | 贺 喆 | 侯振新

侯 梧 | 侯 杰 | 洪 流 | 胡昕炜 | 胡鲁滨 | 胡宜斌

胡 涛 | 胡 伟 | 胡志利 | 胡 喆 | 胡 颖 | 胡 迪

、胡 奕 | 黄 峰 | 黄 力 | 黄立华 | 黄 波 | 黄 晧

黄垲锐 | 黄莹洁 | 黄立图 | 姜 诚 | 姜 英 | 蒋 鑫

蒋 璆 | 蒋 娜 | 江 勇 | 江 琦 | 江 虹 | 纪文静

焦 巍 | 焦文龙 | 贾 鹏 | 贾 腾 | 金晟哲 | 金笑非

金梓才 | 季新星 | 季 鹏 | 匡 伟 | 孔令超 | 孔宪政

阚 磊 | 劳杰男 | 蓝小康 | 雷 鸣 | 雷 敏 |雷志勇

李德辉 | 李 琛 | 李晓西 | 李晓星 | 李元博 | 李耀柱

李玉刚 | 李健伟 | 李 建 | 李佳存 | 李 巍 | 李 竞

李 君 | 李振兴 | 李 欣 | 李少君 | 李 瑞 | 李文宾

李 彪 | 李宜璇 | 李子波 | 李 倩 | 李 燕 | 李 崟

李怡文 | 李 海 | 李禹成 | 李劭钊 | 厉叶淼 | 黎海威

廉赵峰 | 梁 浩 | 梁 辉 | 梁 力 | 梁永强 | 梁文涛

梁 鹏 | 廖瀚博 | 林 庆 | 林剑平 | 林 森 | 刘 斌

刘 波 | 刘 冬 | 刘 辉银华 | 刘 辉东方红 | 刘格菘

刘 江 | 刘莉莉 | 刘晓龙 | 刘 苏 | 刘 锐东方红

刘 锐中信保诚 | 刘 平 | 刘 潇 | 刘 兵 | 刘 晓

刘开运 | 刘元海 | 刘心任 | 刘志辉 | 刘伟伟 | 刘 鹏

刘宇涛 | 刘万锋 | 柳世庆 | 柳万军 | 陆 彬 | 陆政哲

陆 欣 | 陆 航 | 陆 奔 | 陆文凯 | 罗春蕾 | 罗世锋

罗佳明 | 罗远航 | 罗 雨 | 骆 莹 | 吕佳玮 | 吕越超

闾志刚 | 楼慧源 | 马 翔 | 马 龙 | 马 磊 | 毛从容

莫海波 | 苗 宇 | 闵良超 | 牛 勇 | 倪权生 | 农冰立

彭凌志 | 彭成军 | 彭 玮 | 潘中宁 | 潘 明 | 蒲世林

齐 皓 | 祁 禾 | 邱璟旻 | 邱世磊 | 丘栋荣 | 邱 杰

钱伟华 | 钱亚风云 | 秦 毅 | 秦绪文 | 曲 径 | 饶 刚

任琳娜 | 任 明 | 桑 磊 | 宋海岸 | 宋 华 | 宋 洋

岁 寒 | 石海慧 | 石 波 | 沈 楠 | 沈雪峰 | 沈 怡

史 伟 | 是星涛 | 苏谋东 | 苏俊杰 | 孙 芳 | 孙 伟民生加银

孙 伟东方红 | 孙轶佳 | 孙浩中 | 孙梦祎 | 孙 蒙 | 孙文龙邵 卓 | 邵佳民 | 邵蕴奇 | 盛震山 | 唐颐恒 | 唐 华

唐 晨 | 提云涛 | 汤 慧 | 谭冬寒 | 谭鹏万 | 谭 丽

田彧龙 | 田 瑀 | 田宏伟 | 田俊维 | 屠环宇 | 陶 灿

万建军 | 王大鹏 | 王东杰 | 王 刚 | 王君正 | 王 涵

王 俊 | 王 培 | 王 鹏 | 王 栩 | 王延飞 | 王宗合

王克玉 | 王 景 | 王诗瑶 | 王晓明 | 王晓川 | 王奇玮

王筱苓 | 王园园 | 王 垠 | 王文祥 | 王 睿中银 | 王 睿中信保诚

王海涛 | 王登元 | 王 健 | 王德伦 | 王艺伟 | 王浩冰

王 斌 | 王晓宁 | 王 浩 | 王星星 | 魏晓雪 | 魏 东

魏建榕 | 魏玉敏 | 韦明亮 | 翁启森 | 吴 星 | 吴 达

吴培文 | 吴丰树 | 吴 印 | 吴 渭 | 吴 越 | 吴 弦

吴 坚 | 吴 悠 | 吴江宏 | 伍 旋 | 武 杰 | 肖瑞瑾

肖威兵 | 肖 觅 | 谢书英 | 谢振东 | 徐荔蓉 | 徐志敏

徐 成 | 徐 斌 | 徐 博 | 徐志华 | 徐习佳 | 徐 爽

徐智翔 |许文星 | 许 炎 | 许望伟 | 许利明 | 薛冀颖

夏 雨 | 颜 媛 | 闫 旭 | 杨 栋 | 杨 浩 | 杨 瑨

杨锐文 | 杨 帆 | 杨岳斌 | 杨 明 | 杨 飞 | 杨晓斌

杨 鹏 | 杨 梦 | 杨立春 | 姚 跃 | 姚志鹏 | 尹海影

尹粒宇 | 殷 哲 | 叶 松 | 叶 展 | 叶 丰 | 叶予璋

易智泉 | 易小金 | 于 渤 | 于 洋 | 于善辉 | 于浩成

于 鹏 | 俞晓斌 | 袁 宜 | 袁 航 | 袁 曦 | 袁 玮

袁多武 | 袁争光 | 余小波 | 余芽芳 | 余科苗 | 张 芸

张丹华 | 张东一 | 张 凯 | 张 峰富国 | 张 峰农银汇理

张 锋 | 张汉毅 | 张 晖 | 张 慧 | 张金涛 | 张翼飞

张 骏 | 张剑峰 | 张 竞 | 张 萍 | 张 帆 | 张延鹏

张迎军 | 张益驰 | 张鸿羽 | 张 弘 | 张 航 | 张 寓

张宇帆 | 张 杨 | 张 堃 | 张仲维 | 张 勋 | 张 靖

张 亮 | 张西林 | 张晓龙 | 张浩佳 | 张亚辉 | 张 腾

张 英 | 张 明 | 张馨元 | 张建胜 | 章 恒 | 章 晖

章旭峰 | 章秀奇 | 章鸽武 | 詹 成 | 赵大震 | 赵晓东

赵 强 | 赵 剑 | 赵浩添 | 赵 伟 | 赵鼎龙 | 查晓磊

庄 园 | 曾 刚 | 曾海林 | 郑澄然 | 郑慧莲 | 郑 科

郑 磊 | 郑巍山 | 郑 伟 | 郑泽鸿 | 郑 日 | 郑 宁

郑小兵 | 周 晶 | 周应波 | 周克平 | 周 良 | 周雪军

周 云 | 周 杨 | 周 崟 | 周寒颖 | 周智硕 | 周文群

周宗舟 | 朱 平 | 朱 赟 | 朱晓亮 | 朱晨曦 | 钟 赟

钟 帅 | 朱 熠 | 左金保 | 赵 蓓 | 智 健 | 邹立虎

邹维娜 | 邹 唯 | 邹 曦 | 邹新进

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。