10x Genomics:就这也能暴涨?

全球视野,深度视角

各位亲爱的股东,大家早上好中午好晚上好!

好,今天我们来聊聊单细胞测序龙头10x Genomics最新一季财报。

我看不懂,但大受震撼。

#01

重回亏损

2025年11月6日,10x Genomics发布2025Q3财报。

财报显示,本季度10x Genomics营收达到1.49亿美元,同比下滑1.7%,环比下滑13.8%。

录得亏损2747.2万美元美元,同比缩减23.2%,但是环比由盈赚亏。

不过,我们上个季度的分析中国区再次伟大!但是10x Genomics急了!中详细解读过,2025Q2的盈利是不可持续的、一次性的。

由于与NanoString(Bruker)达成和解协议,在版税和授权部分计入了2775万美元的收入。

如果扣除这部分收入,实际上2025Q3还是环比增长了个2%。

然而,这并不能改变同比仍然在下滑的窘境。

财报发布后,10x Genomics在盘后交易时段大涨13%。

我不理解,但是大受震撼。

好吧,这都不重要。

我们继续来拆解这份财报,看看单细胞线和空间生物学线表现如何,未来趋势又如何。

#02

“大退潮”

从数据来看,10x Genomics的单细胞设备 Chromium线基本上是废了。

本季度营收仅有不到500万美元,同比下滑35.5%,环比下滑14%。

而,随着基于收购Scale Bio推出的Flex V2板式单细胞产品的推出,单细胞设备份额还得继续下滑。

好在,单细胞试剂耗材卖得还行。

尽管营收9251.9万美元,同比下滑了4.2%,但是环比恢复增长,达到7.8%,维持连续第二个季度的环比增长。

据管理层披露,目前情况是,单细胞的反应量(就是试剂出货量)在同比增长的。

但是,我们之前也说过,强如10x Genomics也在降价。

另外,预计从Next Gem到GemX的转换将在2026年初全部完成转换。

好,那么10x Genomics寄予厚望的空间生物学产品表现如何呢?

#03

危与机

很不幸,与单细胞设备类似,空间生物学设备的出货也在下滑。

本季度,空间生物学设备完成销售额707.2万美元,同比下滑38%,环比下滑19.4%。

这降幅,比单细胞产品线还惨烈。

根据披露,本季度卖出Xenium设备大概30来台,低于历史50-70台/季度范围。

反映全球资本支出压力,管理层强调市场兴趣浓厚,行,你说啥我都信。

更糟心的是尽管空间生物学的试剂耗材卖了3537.3万美元,同比增长近20%。

但是,环比是下滑的...这故事讲不圆了啊。

因此,现在管理层讲的故事是RNA+蛋白组。

从500个RNA和27个蛋白来搞P+R空间共检,emm,有意思。

管理层表示,Xenium的IF(免疫荧光)后处理功能已被广泛使用,证明共检测需求真实存在。

对对对,你说的都对。

还有好消息吗?

有的兄弟,有的。

在空间生物学方面,新加坡基因组研究所2,500例FFPE癌症/自免样本研究。

单细胞层面,与Klyceek合作骨髓疾病血液诊断研究;全球范围内"虚拟细胞"AI模型构建需求(数十亿细胞量级)正在形成新增长极。

呃对,虚拟的前提得有真实的数据作为支撑。

#04

最后

最后,我们看下各个区域表现情况。

美国受NIH预算不确定性影响,表现拉胯,至买了7724.6万美元,同比下滑8.8%,环比下滑25.4%。

中国区营收1518.9万美元,同比基本持平,但是受Q2备货影响环比大跌34.4%。

欧中中东地区表现亮眼,达到4162.4万美元,同比环比都是两位数。

亚太区,出去中国外增长也都是两位数,但是总量较少,只有1231.8万美元。

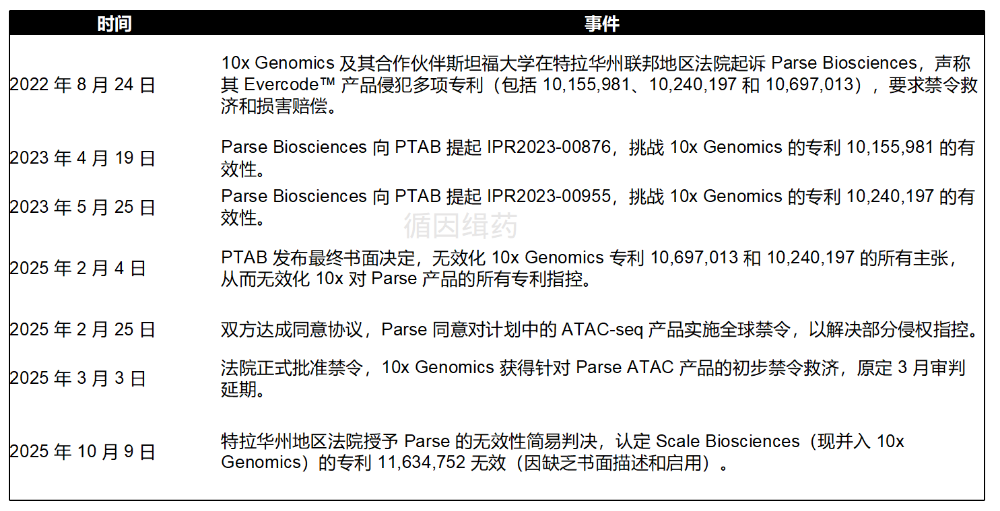

最后,我们之前提到过10x Genomics和Parse Bio还有官司在打,本次管理层提到预计10月开庭,目前仍在推进中。

咱也不知道这个10月是哪年的10月,刚刚过去的10月不是输了一次吗...

总之,看下来给我的感觉是目前10x Genomics是稳住了,但是未来高速增长的时代尚未到来。

这11%+的涨幅,实在是看不懂。

我们还是那句话:不要炒股...

相关资料:

注1:https://investors.10xgenomics.com/news/news-details/2025/10x-Genomics-Reports-Third-Quarter-2025-Financial-Results/default.aspx

注2:电话会议纪要

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。