港股打新——中伟新材,融钱续命!

中伟新材香港招股

中伟新材(02579.HK)于2025年11月7日至11月12日港股招股,本次全球发售1.04亿股H股,其中香港公开发售占10%、国际配售占90%,并设有15%超额配股权,发行股份占上市后总股份的10%;发售价区间为每股34.0-37.8港元。公司引入9名基石投资者,包括贵州新型工业化基金、宝达投资、中创新航、蓝思香港、欣旺达等上下游及投资机构,合计认购占比44.40%,本次IPO由摩根士丹利亚洲有限公司与华泰金融控股(香港)有限公司担任联席保荐人。

公司简介

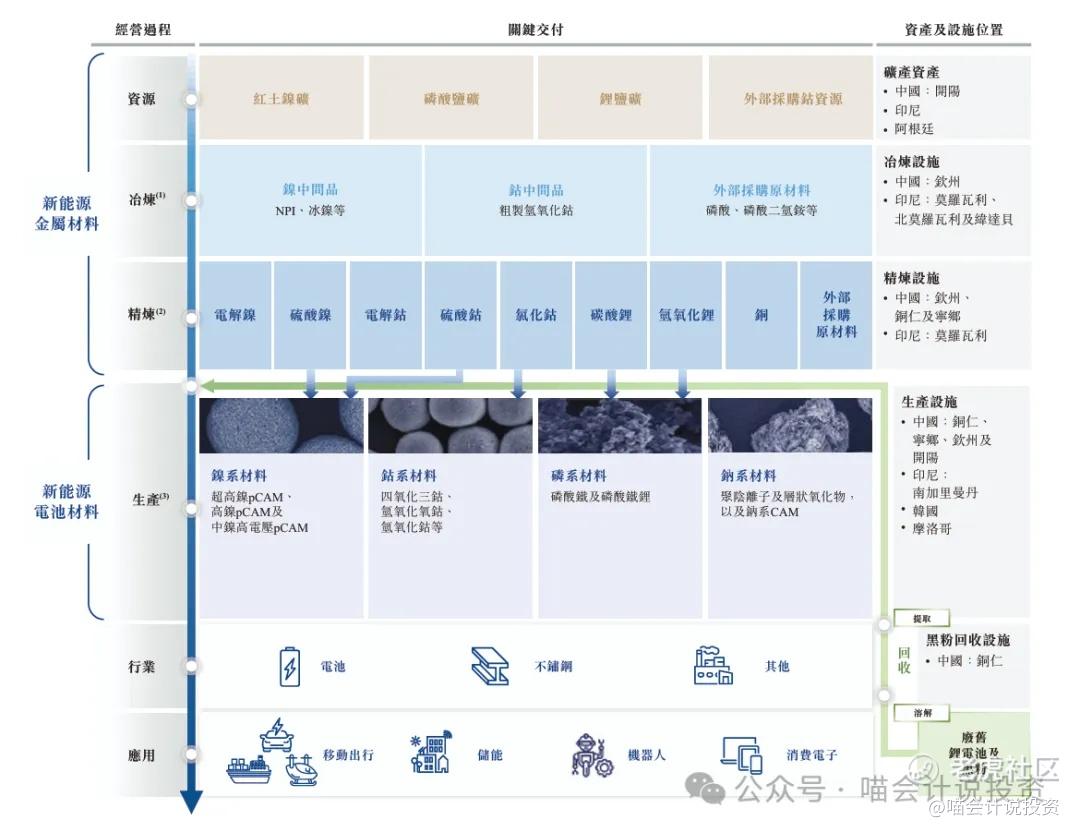

中伟新材是一家新能源材料公司。公司主要从事于以正极活性材料前驱体(pCAM)为核心的新能源电池材料的研究及开发(研发)、生产及销售,以及新能源金属产品。公司是锂离子电池用镍系和钴系正极活性材料前驱体(pCAM)的全球领导者,自2020年起连续五年出货量排名第一,就2024年的镍系pCAM及钴系pCAM而言分别占市场份额的20.3%及28.0%。就全部pCAM产品的销量而言,公司于2024年全球排名第一,占市场份额的21.8%。

公司的新能源电池材料对广泛用于电动汽车、储能系统、消费电子以及具有更高电力需求并因此具有强大商业潜力的应用(如支持人工智能的消费电子设备、人形机器人及低空飞行器)的锂离子电池至关重要。

公司能够提供全面的产品矩阵,包括镍系、钴系、磷系、钠系和其他创新新能源电池材料,以及新能源金属产品。如下图:

发行数据

本次发行10%H股,按最高发行价计算,融资39.4亿,发行后总市值高达394亿港元,PE24.78倍。

主要财务指标

二婚股,看A股F10:

利润表:

无论是2025年前三季度,还是看年度,都是增收不增利。

打开仔细看,成本和收入同比增加,但是管理、研发和财务费用超比例增加,特别是利息支出有点高。

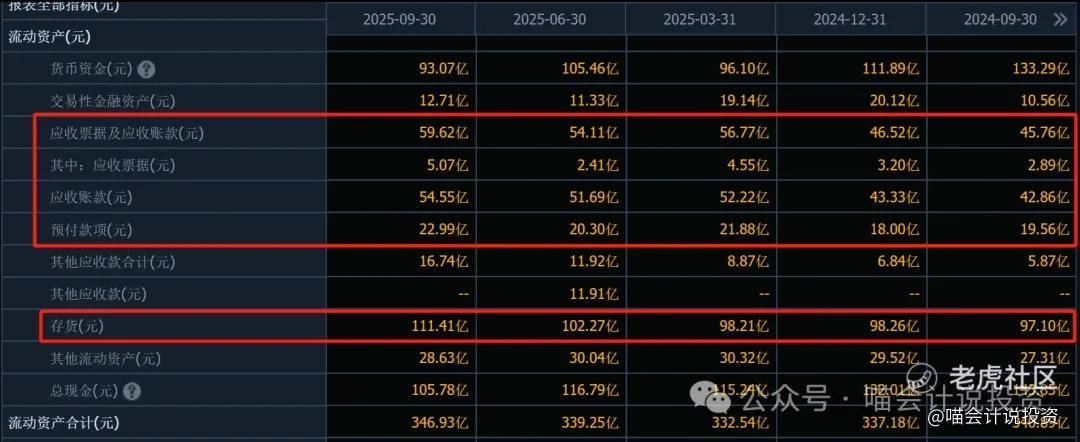

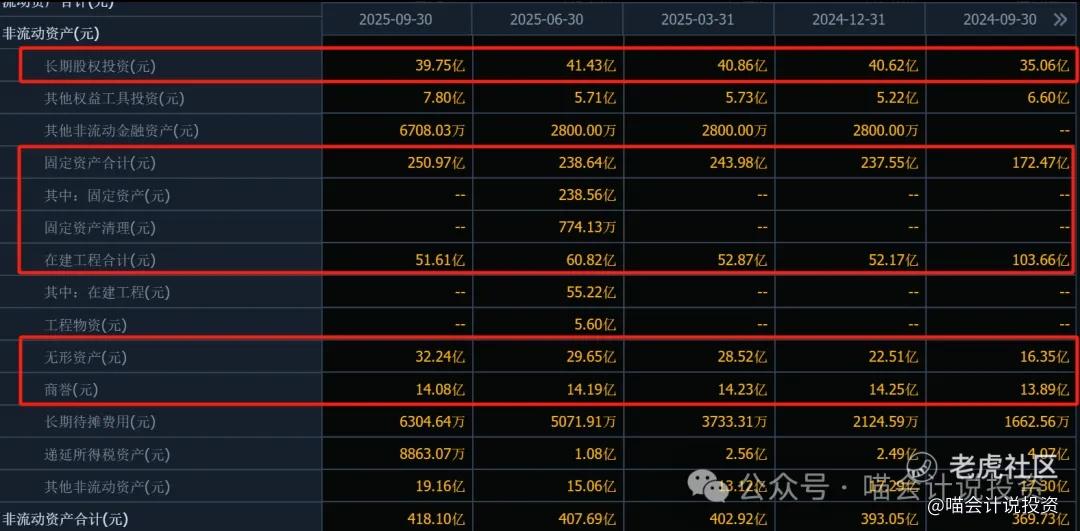

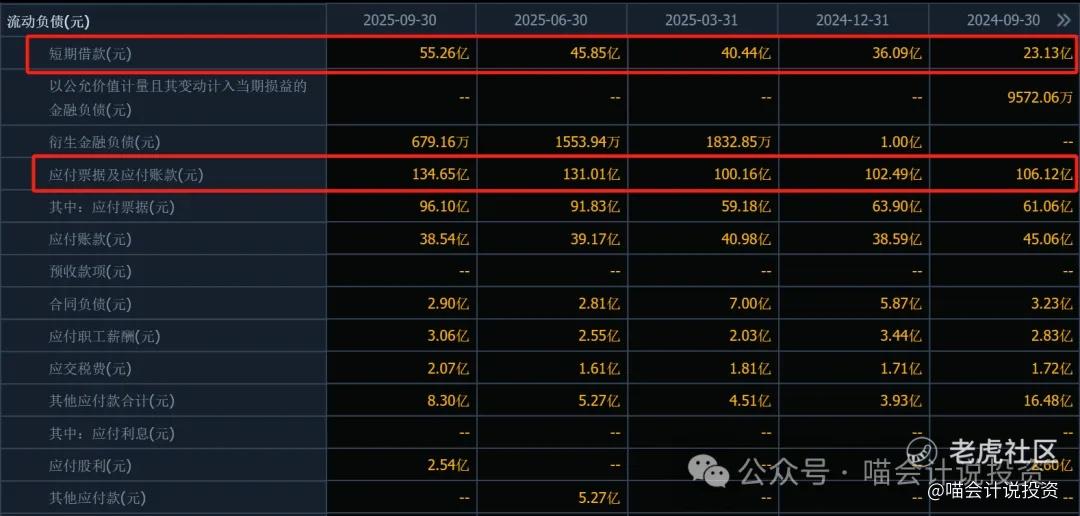

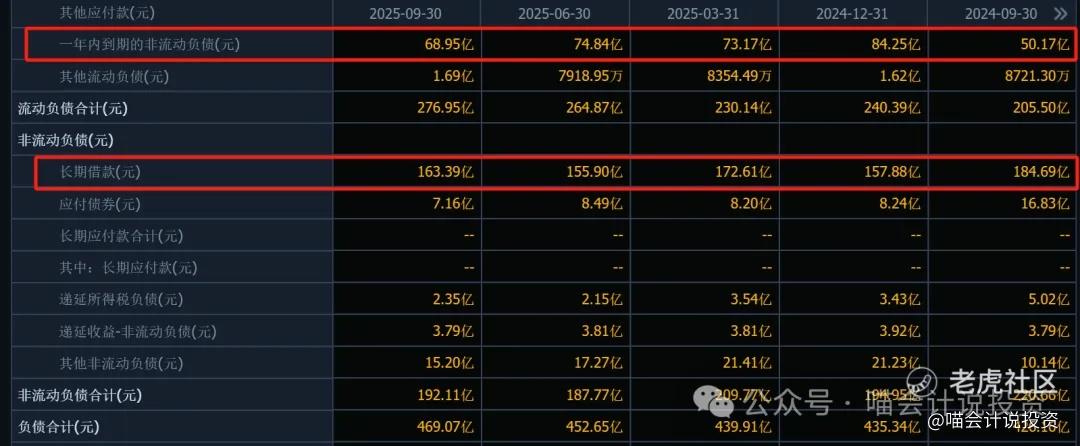

资产负债表:

应收和存货都堆起来了,预付还在增加。

一直在“买买买”,固定资产、在建工程越来越臃肿,自己穷成啥样子了,还搞了40亿对外投资。

借款上升,应付上升。

不是在借钱,就是在借钱的路上。

现金流量表:

经营活动净现金流根本盖不住“买买买”所支付的现金。

借的多,还的少,基本靠银行借款来续命。

总结:三张表看完,打0分,这公司根本没有自身造血能力。这么屎的公司在2025年港股IPO中肯定进Top 10了,来香港融资续命的。

打分表

-

发行人:差评(0分)。

-

行业和业务发展:差评(0分)。

-

货量:52,113手/3.94亿的货,货很多,一摸就怀孕(0分)。

-

发行价:真实利润亏的不要不要的,别看PE了(0分)。

-

基石投资者:比例可以,名气不行(5分)。

-

保荐人:大摩+华泰,破发双人组(0分)。

-

绿鞋:15%(10分)。

-

市场热情:A+H,被浓眉大眼的赛力斯带入冰点(0分)。

总结:罕见的2分项目,今年比这货还差的香港IPO,估计一只手都能数过来。

打还是不打?

前面写到百利天恒,评价是好公司,价格太贵。轮到这货嘛,如果是头婚,货量小,还能拿个史珍香的评价;他A+H,货量又大,用什么词来形容好呢?

这一批同时发的两家A+H二婚股,真的是一对卧龙凤雏,港股二婚IPO就算没被赛力斯带崩,也要被你们两个坑货带崩。

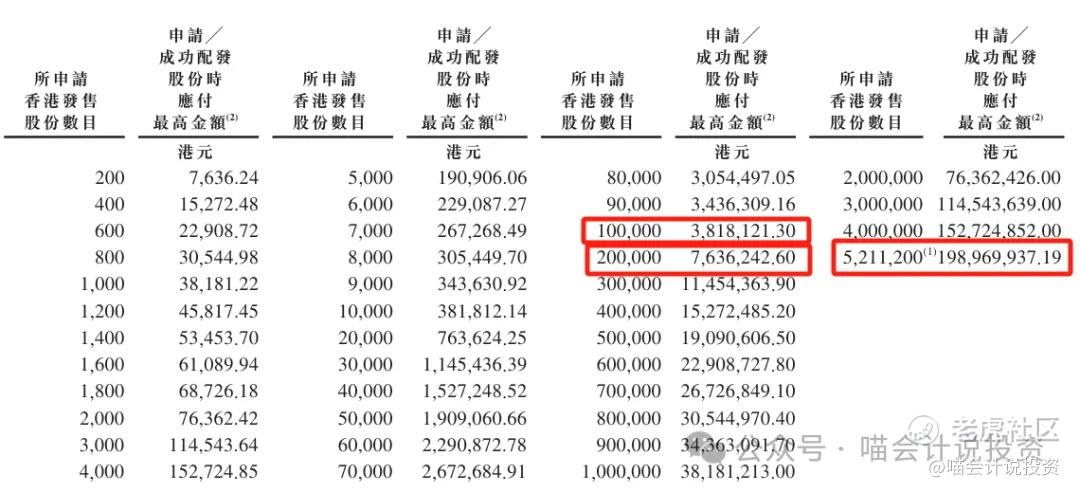

甲乙组台阶设置

这次顶头槌需要2000万本金(比百利天恒还要多),甲尾38.2万本金(500手),乙头76.4万本金(1000手),台阶很陡(100%)。

乙组头部也一样,都是38.2万/500手一个台阶。到100万股/5000手起,台阶再跳上去。

不想粘一手屎的,一手都别摸!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

事前写的,别破发了才想到喵老师的好[微笑]