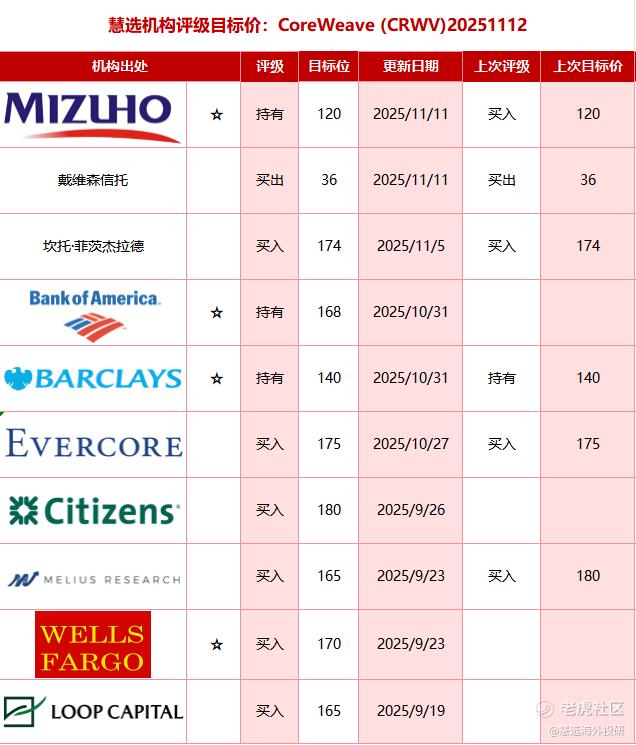

慧选机构评级目标价:CoreWeave(CRWV)20251112

瑞穗证券对CoreWeave(CRWV)的最新研究报告核心观点分享

一、核心结论:下调评级至“持有”,目标价降至120美元

瑞穗证券分析师Gregg Moskowitz于2025年11月11日发布最新研究报告,将CoreWeave(CRWV.US)的评级从“买入”下调至“持有”,同时将目标价从180美元大幅降至120美元。这一调整反映了该行对CoreWeave短期执行能力的审慎态度,尽管公司长期增长潜力仍在,但近期的业绩表现及指引下调引发了对短期营收前景的担忧。

二、核心观点拆解

1. 短期业绩表现:增长放缓与指引下调引发担忧

瑞穗证券指出,CoreWeave2025年第三季度的业绩虽超出市场预期(营收13.6亿美元,同比增长134%),但销售增长放缓及第四季度业绩指引下调是此次评级调整的关键触发因素。具体来看:

1)销售增长放缓:第三季度营收增速较此前几个季度有所回落,未能延续上半年高速增长态势,反映出业务扩张中的短期阻力;

2)第四季度指引下调:公司将2025财年营收指导从原本的52.5亿美元调整至50.5亿至51.5亿美元,远低于分析师平均预期的52.9亿美元,主要因供应链延误导致部分收入递延至2026年,这一调整直接打击了市场对短期营收增长的信心。

2. 供应链与产能问题:短期营收的主要制约

瑞穗证券强调,供应链延误是导致CoreWeave短期业绩不及预期的核心原因。公司高管在财报电话会议中透露,一家开发合作伙伴在数据中心建设上落后于进度,导致无法及时获取足够的计算能力。CoreWeave的业务高度依赖高效的数据中心部署以满足AI训练和推理的巨大需求,供应链问题不仅影响了当前营收的确认节奏,还可能导致客户流失或合同推迟执行,进一步压缩短期利润空间。

3. 长期增长潜力:AI基础设施需求的支撑

尽管下调了短期评级,瑞穗证券并未否定CoreWeave的长期增长潜力。该行认为,CoreWeave作为AI基础设施领域的关键玩家,仍将受益于AI市场的长期需求增长:

1)AI算力需求爆发:随着生成式AI、机器学习等领域的快速发展,AI算力的需求持续激增,CoreWeave凭借其在GPU云服务领域的布局,有望持续获取市场份额;

2)客户资源优质:公司与微软、Meta、OpenAI等头部科技公司的合作协议(如与OpenAI签订的65亿美元合同),为其提供了稳定的收入来源及长期合作的保障;

3)垂直整合优势:CoreWeave通过自主研发的AI芯片及优化的软件平台,降低了对外部供应商的依赖,提升了成本控制能力,毛利率较同行更具优势。

4. 风险提示:短期波动与竞争压力

瑞穗证券在报告中明确提示了CoreWeave面临的短期风险:

1)短期股价波动:CoreWeave的股价近期波动较大(如2025年以来涨幅显著,但近期有所回调),主要受市场对AI概念的炒作及短期业绩预期的影响,投资者需注意短期波动风险;

2)竞争压力:AI算力领域的竞争日趋激烈(如亚马逊AWS、微软Azure等云服务商均在加大AI算力投入),CoreWeave需保持技术优势及市场份额,才能应对未来的竞争挑战。

三、总结:短期审慎,长期看好

瑞穗证券对CoreWeave的核心观点可概括为:长期增长潜力显著,但短期需关注执行风险。该行通过下调评级至“持有”,提醒投资者关注短期供应链问题及指引下调带来的营收不确定性;同时,仍认可公司在AI基础设施领域的核心地位及长期价值,建议投资者在短期波动中等待更明确的增长信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-11-15这次空方的分析明显更细致更有理有据,依托于crwv的财报 而多方无非就是-啊我就是相信AI的未来点赞举报

- 今天又是努力不亏钱的一天·2025-11-15引发链式反应了,这下没人敢借钱给coreweave了点赞举报

- FranklinMorley·2025-11-12供应链问题确实头疼,长期还是看好AI算力需求点赞举报