“AI层”出现:又一次电商的颠覆时刻

(也欢迎关注我的微信公众号:AI_Investor2023)

最近,对于AI是否会在电商领域,掀起腥风血雨的讨论,又多了起来。

ChatGPT已经造成了像Wikipedia这样的传统网站,流量大幅下滑,而对于整个互联网盈利的核心——广告与电商,似乎新的大战一触即发。

这几个月,战鼓声已经密集得令人窒息。OpenAI那款名为“Agent”(前身Operator)的产品正露出獠牙,不再满足于聊天;Perplexity的“Comet”浏览器更不掩饰,它想做的就是交易。这些通过Chatbot形式,吸引了上亿用户的AI原生公司,正试图从“信息入口”一举杀入“交易入口”。

牌桌上的老玩家们,比如亚马逊正在仓促应战,它面临着与Google类似的“广告难题”:在新的商业模式建立之前,AI会威胁既有的广告利润。

亚马逊一面快速推出自家AI助手Rufus,和“Help Me Decide”功能,试图稳住局面;另一面在“严防死守”,用一纸诉状和防火墙代码,将Perplexity等“不速之客”挡在门外。

然而,亚马逊最大的零售宿敌——沃尔玛,却做出了一个惊人的举动。它非但没有“筑墙”,反而选择直接“跳入”ChatGPT 的怀抱,高调宣布用户可以直接在ChatGPT的聊天框里,完成沃尔玛商品的购买。

作为一个全球周活跃用户达到8亿的新产品,ChatGPT可能会瓦解平台与消费者的直接关系,进而成为一个新入口。

在电商全球最领先的中国,阿里的动作提供了另一个解题思路:全面拥抱AI。阿里的近况和新动作,被JP Morgan的明星分析师Alex Yao,精妙地概括为一个概念:将token转化为 Take-Rate:阿里巴巴飞轮。

那么在电商领域,AI带来的颠覆性,到底大不大?OpenAI到底想干什么?亚马逊能用既有优势,像Google一样打一场翻身仗吗?另一边阿里全面拥抱AI的做法,能否让生成式AI与电商产生协同效应?

01、

一份很有意思的研究

Moffett Nathanson(一家纽约的精品研究机构)最新有一份研究很有意思,讲的是AI将会如何颠覆电商。

目前的电商,零售业务大概只有1%的利润率,绝大部分利润,都是靠按点击付费的CPC广告实现。可以说亚马逊打造了如此之大的履约与物流业务,就是为广告提供支撑。

而当前主导互联网的是:推荐算法+广告联盟的模式。广告位对商家来说非常便捷,对用户来说无处不在。比如你想买一个降噪效果最好的耳机,无论你在哪里搜索(Google、Tik Tok、Instagram等等),最终都会落到亚马逊,因为这里有一个广告联盟,只要支付这个联盟佣金,那就“条条大路通亚马逊”,也可以说是一个“转化漏斗模式”。

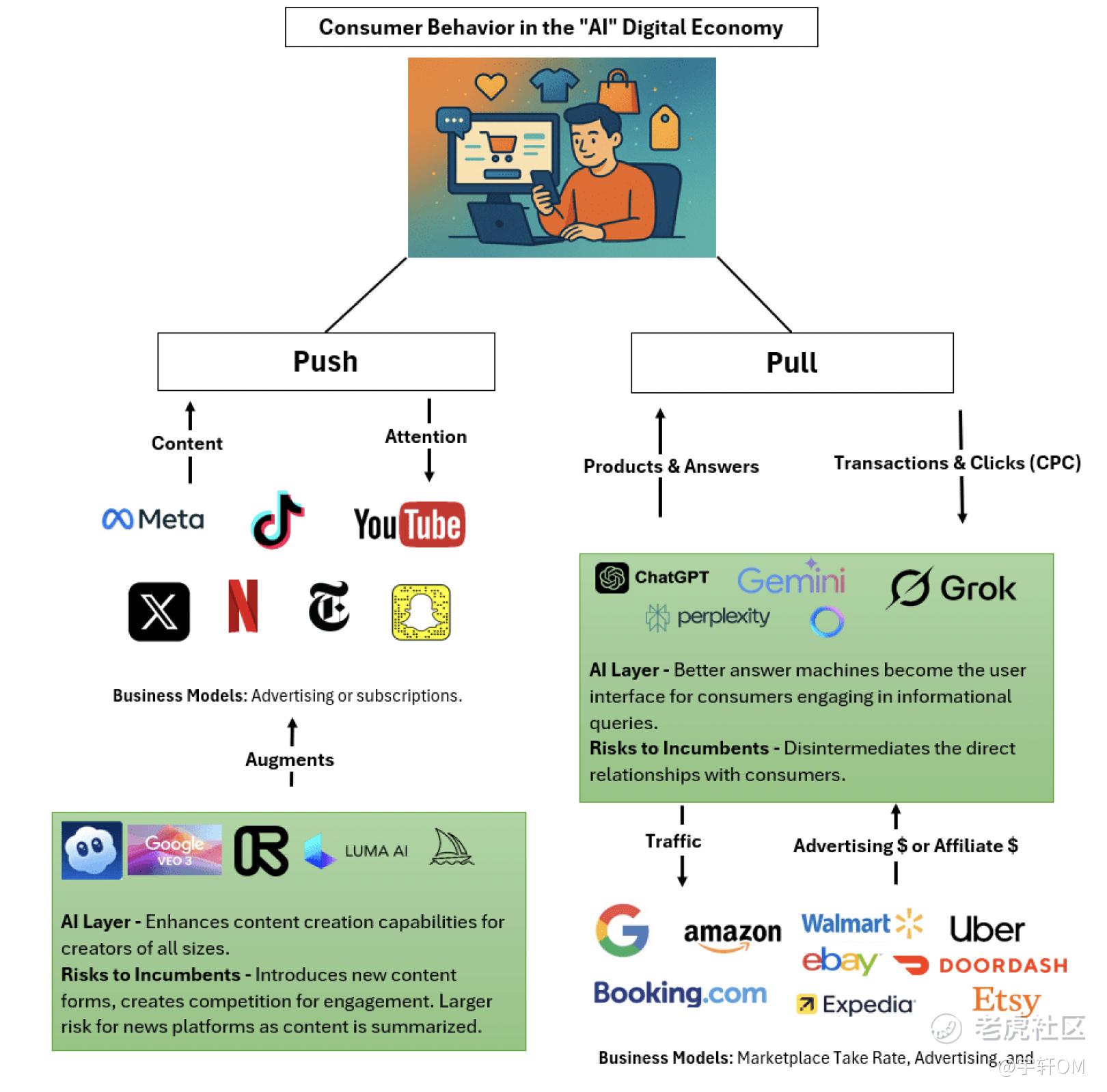

这个格局,可以用一个Push(推送)-Pull(拉取)的模型来解释它,为了不那么抽象,我们直接上图:

我来解释一下这张图:

左侧:Push(推送)模型:“你不知道你想要,直到你看见它”

-

Push是什么?是平台把内容和商品“推”到你面前。

-

典型平台:Facebook、Instagram、TikTok、YouTube、X……

-

用户状态:“躺平式”体验,你并不是带着明确购物目标去刷Instagram的,你只是在打发时间、看朋友动态或娱乐内容。

-

它如何运作?平台通过算法了解你的兴趣,然后在你的信息流里“插播”广告。你突然看到一个很酷的鞋子、一个新奇的厨房小工具,你才“被动地”产生了兴趣和购买欲。

-

AI 如何影响?AI增强了这个模型,AI能帮商家用更低的成本制作更多、更好的广告图片和视频。同时,AI算法的进步让推荐变得更精准,你刷到的广告都是你真正感兴趣的东西。

-

所以,AI对“Push”模型是利好。

右侧:Pull(拉取) 模型:“你很清楚你要什么,或者要解决什么问题”

-

Pull是什么?是你主动寻找,去“拉取”信息或商品。

-

典型平台:Google、Amazon、Booking、Ctrip……

-

用户状态:“主动发力式”体验,你带着一个明确的“查询”或“需求”。

-

它如何运作?1)目标明确型:你知道你要买“婴儿湿巾”,你直接打开亚马逊,输入关键词,在搜索结果里(很多是广告)点击购买。2)研究型:你不知道买哪款,比如“降噪效果最好的耳机”,你打开Google,输入关键词,仍然很多广告。

-

AI可能会颠覆“Pull”模型。

AI将会如何产生影响?对于Push一端来说,AI正在增强各种能力,是利好。

但对于Pull一端来说,在过去,这成就了 Google 和亚马逊两大万亿帝国。而现在,一个新的"AI Layer"(AI层),插在了消费者和传统平台之间,可能会在未来掌握消费者的“意图”,这个AI层就是 ChatGPT、Gemini、Grok、Perplexity……

02、

进攻:OpenAI与Perplexity正在吹响号角

要理解这场革命的颠覆性,我们必须先承认一个现实:作为右侧“Push”模式的霸主,Google 和亚马逊的搜索体验,在某种程度上,已经“坏掉”了。

它被 SEO(搜索引擎优化)和“游戏化”了。亚马逊每年高达680亿美元、利润高到令人咋舌的广告业务,其利润基础,恰恰建立在一种“低效的搜索”之上。

设想一个场景:你想买一双“适合扁平足的跑鞋”。你打开亚马逊,输入关键词,满屏的“赞助商链接”扑面而来。你必须在无数真假难辨的评论、夸张的营销文案和算法的刻意引导中艰难寻找。曾经有数据显示,在消费者在下单前,平均要在亚马逊中点击14个商品。

这个“14次点击”的低效漏斗,就是亚马逊的印钞机。因为每一次点击,都可能是价值千金的广告库存。

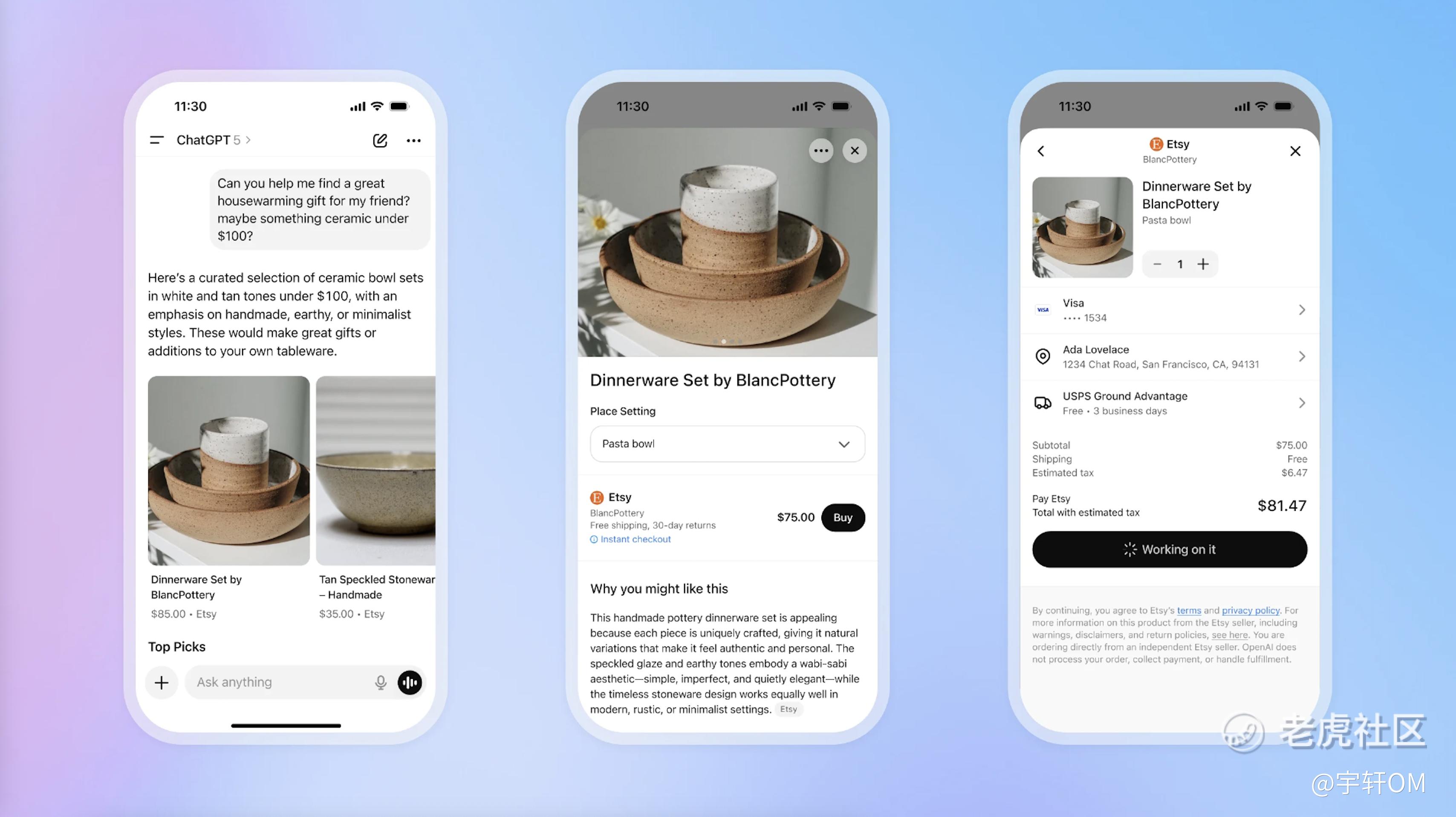

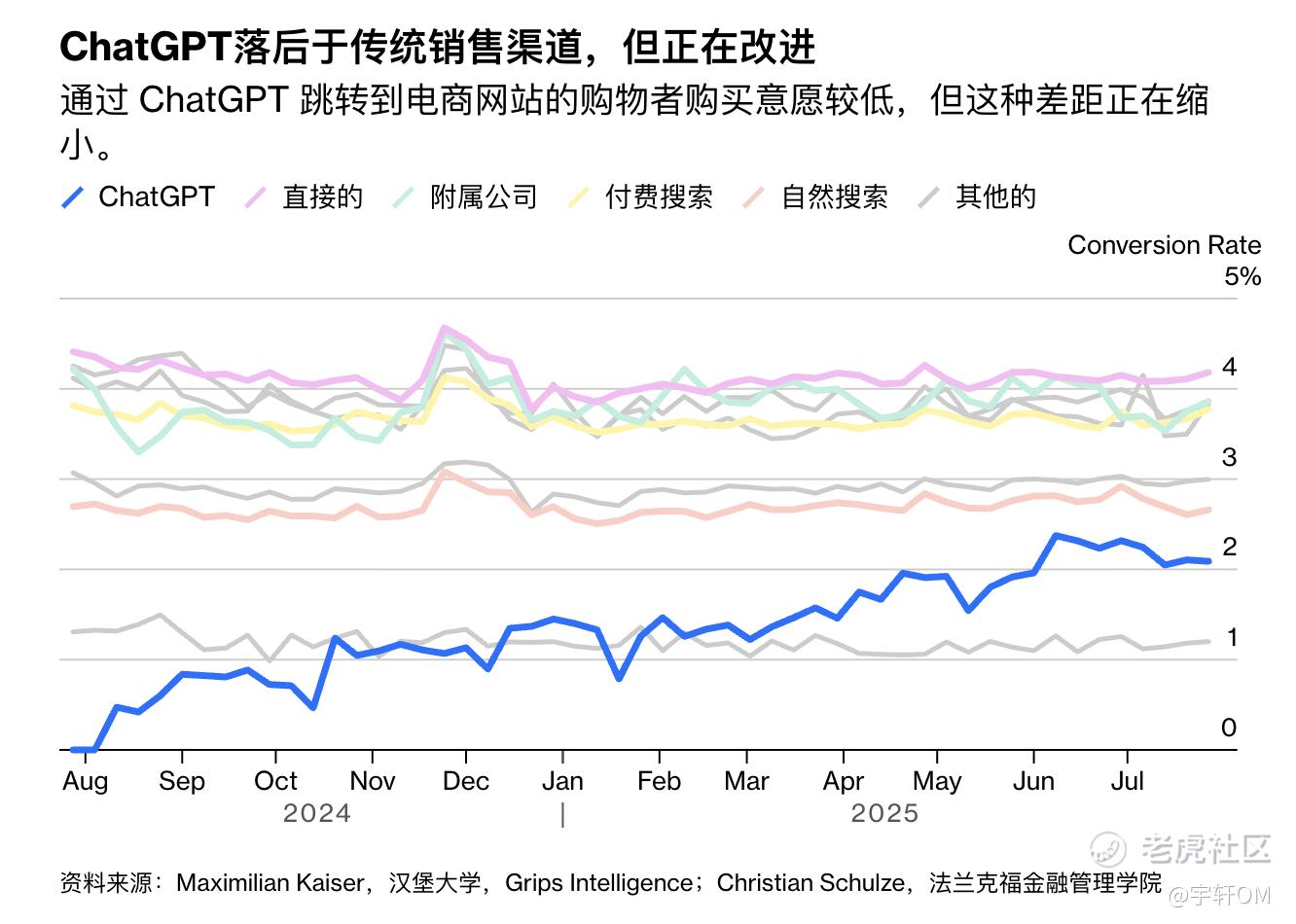

但现在OpenAI来了,这些大模型公司提供的,是一种“10倍好”的体验。

还是那个问题:“适合扁平足的跑鞋”。你不再打开亚马逊,而是问ChatGPT。它不会给你广告(至少现在还不会),而是像一个专业的足科医生+装备测评师,在1秒内“阅读”各种评测和亚马逊评论,然后直接告诉你:“根据你的情况,XXX是最好的选择,这是链接。”

AI 替你完成了那“14次点击”的研究工作——这就是颠覆的全部奥秘,购物漏斗被AI从“14次点击”极限压缩为“1次点击”。

OpenAI 为什么要如此激进地切入电商?答案写在它的账本上。它在全球拥有超过8亿的庞大用户群,也背负着构建 AGI所必需的、天文数字般的算力和债务。仅仅依靠每月20美元的订阅费,远不足以支撑这场豪赌。

广告和电商,是互联网世界中唯一足够庞大、能够承载其野心的变现池。

SemiAnalysis 的一份报告,更是为我们揭示了 OpenAI 隐藏在 GPT-5 更新背后的“阳谋”。这次更新的核心,不是模型本身,而是一个名为“路由器”(Router)的组件。

这个“路由器”,就是 OpenAI 未来商业蓝图的基石。

它的工作原理非常简单:当一个免费用户发起查询时,“路由器”会瞬间对其进行价值判断。我们来举个例子:

-

查询 1:“天空为什么是蓝色的?”

a)路由器判断:“低价值信息查询”。

b)行动:调用一个廉价的小模型来回答。

c)成本:$0.001。

-

查询 2:“我刚在加州被开了DUI(酒驾)罚单,我附近最好的律师是谁?”

a)路由器判断:“极高价值商业查询”。

b)行动:OpenAI 会立即调拨价值50美元的算力,调用最强大的“GPT-5 Thinking”模型。它会瞬间化身为一个全能的法律助理,为你分析情况、比较附近律师的胜率、口碑、报价,甚至直接帮你预约排名前三的律师进行咨询。

c)成本:$50。

在这整个过程中,你作为用户,支付0美元。但那位最终接到案子的律师事务所,会非常乐意地向 OpenAI 支付1000美元的“推荐费”,也就是成交佣金(Take-Rate)。

这甚至完美地绕开了Sam Altman那句“我讨厌广告”的个人偏见,因为这根本不是广告,这是某种新东西——“智能体商业”(Agentic Commerce)。

这也不是什么遥远的猜测。OpenAI 已经聘请了前 Facebook 广告和货币化负责人 Fidji Simo,来执掌其应用部门——这是一个再明显不过的信号。它也早已悄悄地和 Stripe、PayPal(支付)、Shopify、Etsy乃至沃尔玛(商业)建立了合作。

更有甚者,在SemiAnalysis的研究中有提及,OpenAI和Anthropic正在私下付费给初创公司,要求它们建立亚马逊和DoorDash的“高仿真复制品”。目的只有一个:夜以继日地训练AI智能体,如何完美地完成端到端的在线交易。

进攻的号角已然吹响。

03、

防守反击:亚马逊的“两难”与沃尔玛的“豪赌”

面对AI公司们兵临城下,传统巨头们的反应,恰恰是这场大战中最具变数的部分。

亚马逊并不是只能被动挨打,就像Google当初因为搜索被冲击、被质疑一样,如今却打了一场漂亮的翻身仗。

今天的亚马逊,只是陷在了一个眼前的“泥潭”里。之所以说它是“泥潭”而不是悬崖,就是因为这个问题与Google非常相似,但Google已经从中走了出来。

亚马逊的成功之处,在于它用“飞轮效应”建立了两道护城河:一是无与伦比的物流和 Prime 会员体系;二是那台价值680亿美元的广告印钞机。

在过去,这两者相得益彰。但在 AI 面前,它们开始左右互搏。

一个由“1次点击”AI驱动的完美购物体验,会杀死那个由“14次点击”构成的广告帝国,亚马逊比任何人都清楚这一点。

这就是为什么亚马逊的AI助手Rufus自推出以来,市场反响平平、体验不温不火(正如早期Google在大模型发布会时出错,导致股价暴跌)。亚马逊不敢让它做得太好,一个完美的 Rufus,就等于亲手关掉了自己的印钞机。

亚马逊就像去年的Google,还在拧巴中。虽是一界武林高手,但最厉害的绝学(广告),恰恰是修炼新神功(AI)的最大障碍。

于是,我们看到了一种拧巴的操作:

一方面,亚马逊在给自己筑墙。亚马逊法务部正忙着起诉Perplexity,同时令其工程师在代码中部署了新规则,全面屏蔽AI爬虫,这本质上是在保护现有的广告模式。但这堵墙能挡多久?在体验好10倍的新物种面前,任何试图阻挡趋势的壁垒,最终都会显得不堪一击。

另一方面,亚马逊在紧急自救。亚马逊正在“围墙”内,发起一场自救。它推出了“Help Me Decide”这样的AI功能,更重要的是,它开始要求平台上的所有商家,立刻修改产品列表,不要再堆砌关键词了(这是传统推荐搜索优化的奥秘),而是让它们变得“更口语化”(这是为AI SEO服务)。

这本质上是在搞一场“AI SEO”。AI SEO是指针对大模型,来优化内容和网站,让商家的内容更容易被AI发现、理解并引用到生成的答案中。亚马逊试图将用户“Pull”的部分,死死地留在亚马逊的围墙内。它在赌,赌自己的“物流+Prime”护城河,足以让用户忍受一个不如ChatGPT极致的站内AI。

但这种“既要...又要...”的策略能赢吗?

我非常同意Moffett Nathanson给出的一个大胆预言,这也许是亚马逊唯一的出路:亚马逊无法永远阻挡趋势,但它最终将做出改变。

亚马逊唯一的、也是最有可能的方案是:“保持总抽成率不变,但改变其构成”。

翻译成大白话就是:未来某一天,亚马逊会宣布:我们将全力发展AI助手,哪怕它会颠覆旧有商业模式(Google就是这样)。作为替代,通过AI助手完成的每笔交易,我们将向卖家收取5%的“对话式服务费”。

对于卖家而言,总的营销成本(广告费变为佣金)可能没有太大变化。但对于亚马逊而言,这将是其商业模式的一次惊天巨变——从一个“广告平台”进化到“佣金/AI服务平台”。

随着ChatGPT、Preplexity的攻势越来越猛,当亚马逊开始像Google当年那样承压,那么全力拥抱AI是必然选择。

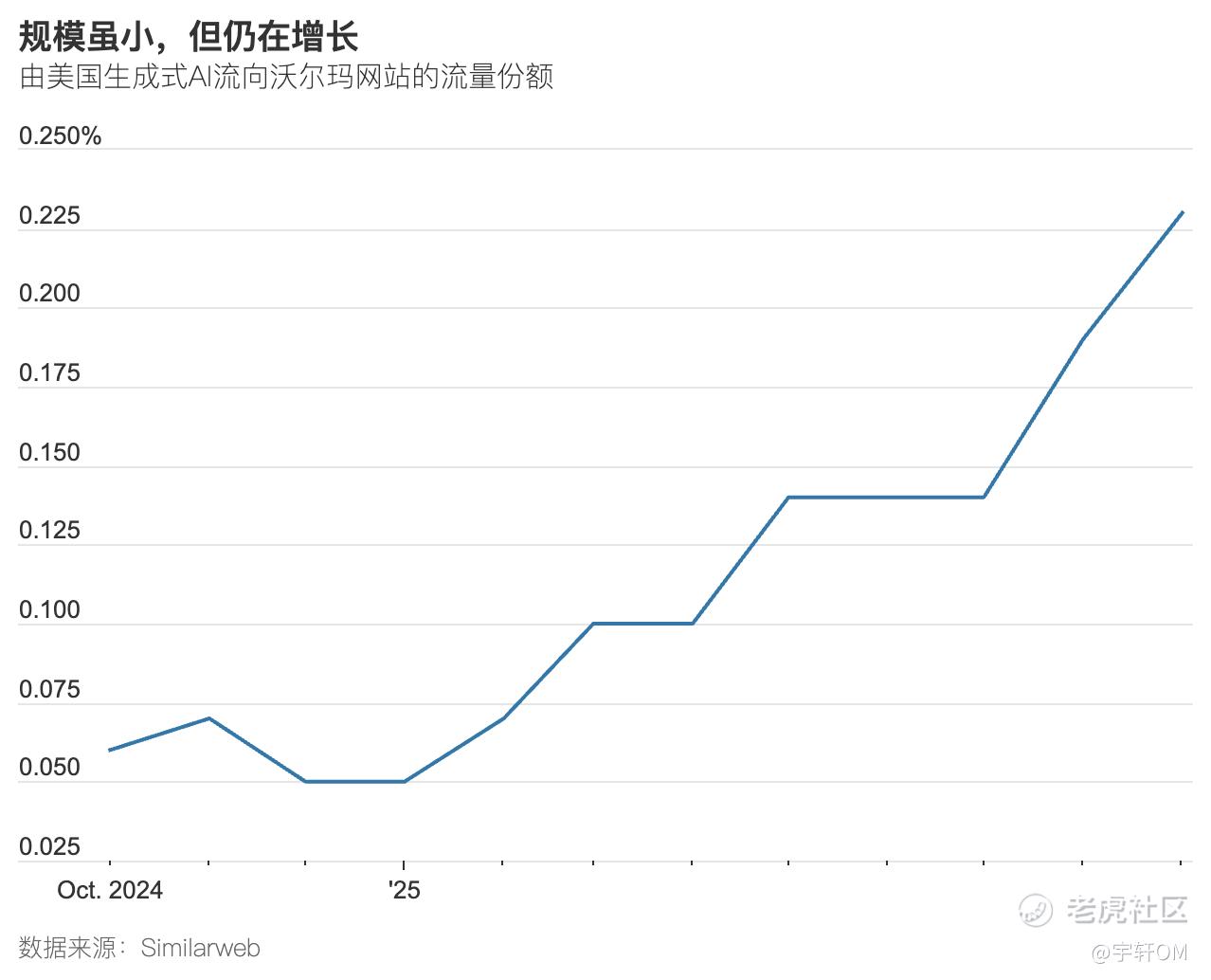

另一边,就在亚马逊忙着筑墙和自救的同时,它的老对手沃尔玛,却押下了一场“豪赌”。

沃尔玛的王牌是什么?很简单:“没有历史包袱”。

沃尔玛的广告业务规模、线上流量都远不及亚马逊,它没有数字广告的利润需要去保护。在这场AI战争中,沃尔玛一无所失,却有机会重新赢得一切。

因此,沃尔玛的战略异常清晰、激进:彻底拥抱新的AI Layer(AI层)。

首先,是与AI大模型合作。沃尔玛是第一个与 OpenAI 达成“即时结账”合作的美国核心零售商,这是一个“重大让步”——不惜与AI平台共享部分宝贵的交易数据。沃尔玛的赌注是,在AI这个全新的流量层上,必须不惜代价成为“首选合作伙伴”。

其次,是向内研发。沃尔玛也在同步开发自己的AI智能体,比如Sparky。但它开发智能体的目的,和亚马逊完全不同。根据The Information获得的内幕,沃尔玛CTO Hari Vasudev的想法是:沃尔玛开发自有智能体的目的,是为了让它能够与其他外部智能体(比如 OpenAI 的 Agent)进行“对话和交互”。

这才是最可怕的杀招。

亚马逊在建的是一个“围墙花园”,试图将一切都关在内部。

而沃尔玛在建的,是一个“联邦开放系统”。沃尔玛的未来蓝图是:“让OpenAI的智能体,去和沃尔玛的智能体对话”。通过这种“B2B”式的握手,沃尔玛可以向全网的AI平台,提供最准确实时、无人能及的库存、价格和履约信息。

沃尔玛的野心,不是成为唯一的AI入口,而是成为所有AI平台背后那个最可靠、最高效、无法绕过的“超级履约中心”。

这场战争才刚刚开始。

一边是手握巨额利润、在“两难”中试图守城的传统霸主;

另一边是毫无包袱、试图建立新秩序的挑战者,对于手握上亿用户和颠覆性武器的AI新贵,他们似乎只对一件事感兴趣:

烧掉旧地图,然后重新定义一切。

04、

来自东方的智慧:其疾如风,其徐如林

就在欧美电商的AI战事,山雨欲来风满楼之际,大洋彼岸的中国电商巨头阿里,正提供一个截然不同的解题思路。

如果说亚马逊的策略是“先防守再思考怎么反击”,那么阿里的策略就是“主动全域进攻”。阿里可能更早地度过了”Google式的犹豫不决“,它不仅在拥抱AI,更在试图构建一个从底层算力,到顶层应用“全栈通吃”的商业闭环。

JPMorgan的明星分析师Alex Yao,最近用一个精妙的概念,概括了阿里的阳谋:“将Token转化为Take-Rate(抽成率)”。在JPMorgan看来,随着AI推动云业务变现、商家降本增效,阿里的叙事正从“电商市场份额流失者”转变为“中国AI互联网一线资产”。

正如一位长期追踪消费互联网的基金经理向我透露:“淘宝的AI逻辑很简单,就是‘发动机’+‘燃料’”。“发动机”是指阿里的通义大模型,而“燃料”,则是中国最庞大和复杂的消费场景和用户习惯数据。在这位人士看来,阿里的AI生来就“距离商业更近”。

高盛的数据也印证了这一点:仅在双十一预售首日,淘宝的AI大模型调用量就超过150亿次,算法处理的用户行为实例从1000次猛增到10万次,直接将购买效率提升了25%。

这是一个充满野心的“飞轮”设想。

这个飞轮的第一圈,也是最关键的一环,就是“隐形”的基础设施重构。

淘宝AI团队的首要任务,是解决一个困扰其22年之久的“历史包袱”:一个存有20亿件商品、数据标准陈旧的庞大商品库。过去,你搜索“黄色连衣裙”,结果中却充斥着销量更高的绿色款——这种错误的体验,正是源于底层数据的混乱。

在AI时代之前,清理这个数据库的成本高到令人发怵。而现在,淘宝正通过大模型,对这20亿商品进行彻底的AI重构和清洗。根据淘宝的数据,在天猫双11前,仅AI重构商品库这一项,就让淘宝的复杂语义搜索相关性提升了20个百分点,商家广告ROI提升了12%。

这是飞轮转动的第一股力量:平台效率的自我进化。

紧接着,飞轮的第二圈开始加速——赋能商家(B端)。

与Meta、亚马逊等为商家提供AI工具的策略类似,在今年“双11”,淘宝为500万商家提供了“AI生意管家”。这个系统拆分出数据分析师、美工设计、营销运营等6种“AI数字员工”。同时,“店小蜜5.0”(AI客服)双11期间已累计服务消费者3亿人次。

淘宝正在将这些效率工具“产品化”。Morgan Stanley认为:AI带来的“内容创作能力提升”,可能直接转化为Take-Rate的潜在增长。投行Jefferies上调了阿里的目标价,核心正是“智能体(Agents)释放了模型潜力并与不同行业融合”。

飞轮的第三圈随之启动——重塑用户(C端)。

与OpenAI试图用一个“万能对话框”颠覆一切的思路不同,淘宝的C端策略显得务实。其出发点在于一个电商层面的思考:如果不是购物目标明确,那么要想清晰地用语言描述一个模糊的购物需求,是一项高摩擦、高门槛的任务。

因此,淘宝的选择并非用AI彻底取代现有界面,而是将其能力融入到既有的购物产品中。

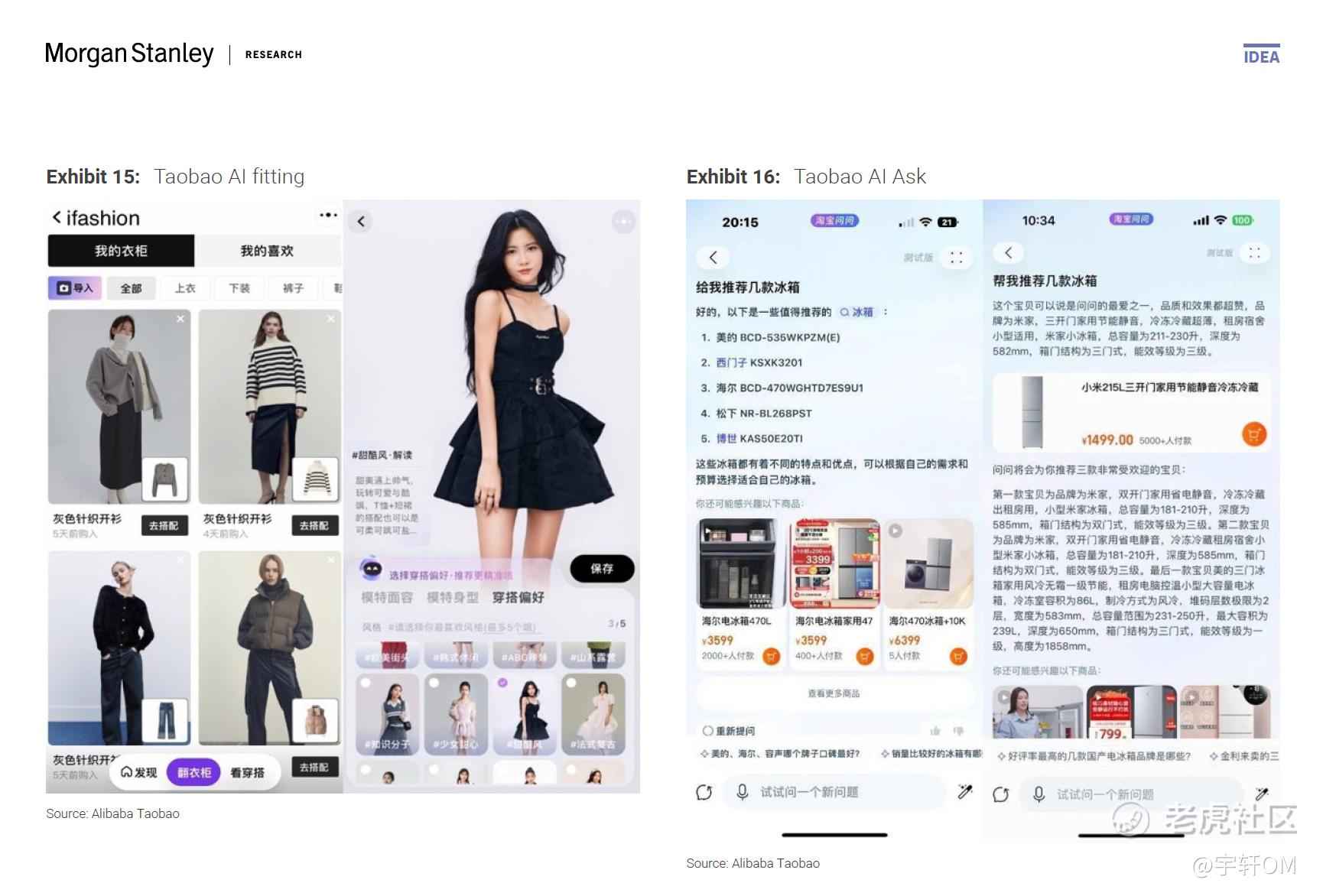

当你的需求模糊时(比如“朋友乔迁新居,预算500元送什么礼物?”),“AI万能搜”会上线,它会调用大模型和全网知识,为你生成一份“攻略式”回答,将用户的决策起点“前移”到淘宝站内。

如果你的需求明确、但选择困难时(比如在多款跑鞋中纠结),“AI帮我挑”则会启动。它不会让你重新输入,而是在你当前浏览的商品中,通过多轮点选(“你更看重缓震还是支撑?”“你的预算是?”),帮你快速筛选出最优解。

这套“C端AI矩阵”的目的非常明确:在购物的全链路上,一点一滴地“捕获”和“承接”用户意图,防止他们流向站外。

Morgan Stanley提出了一个“赋能者-应用者”(Enabler-Adopter)的框架,阿里云和通义大模型扮演了“AI赋能者”的角色,提供了底层的算力(Token);而淘宝则扮演了“AI应用者”的角色,利用这些Token重构商品库,提升平台效率。

这种效率的提升,一方面通过“AI数字员工”赋能商家,让商家更愿意、也更有能力在平台上投放广告(提升Take-Rate);另一方面通过“AI导购矩阵”优化用户体验,让用户更依赖、更频繁地使用平台(提升GMV和用户时长)。

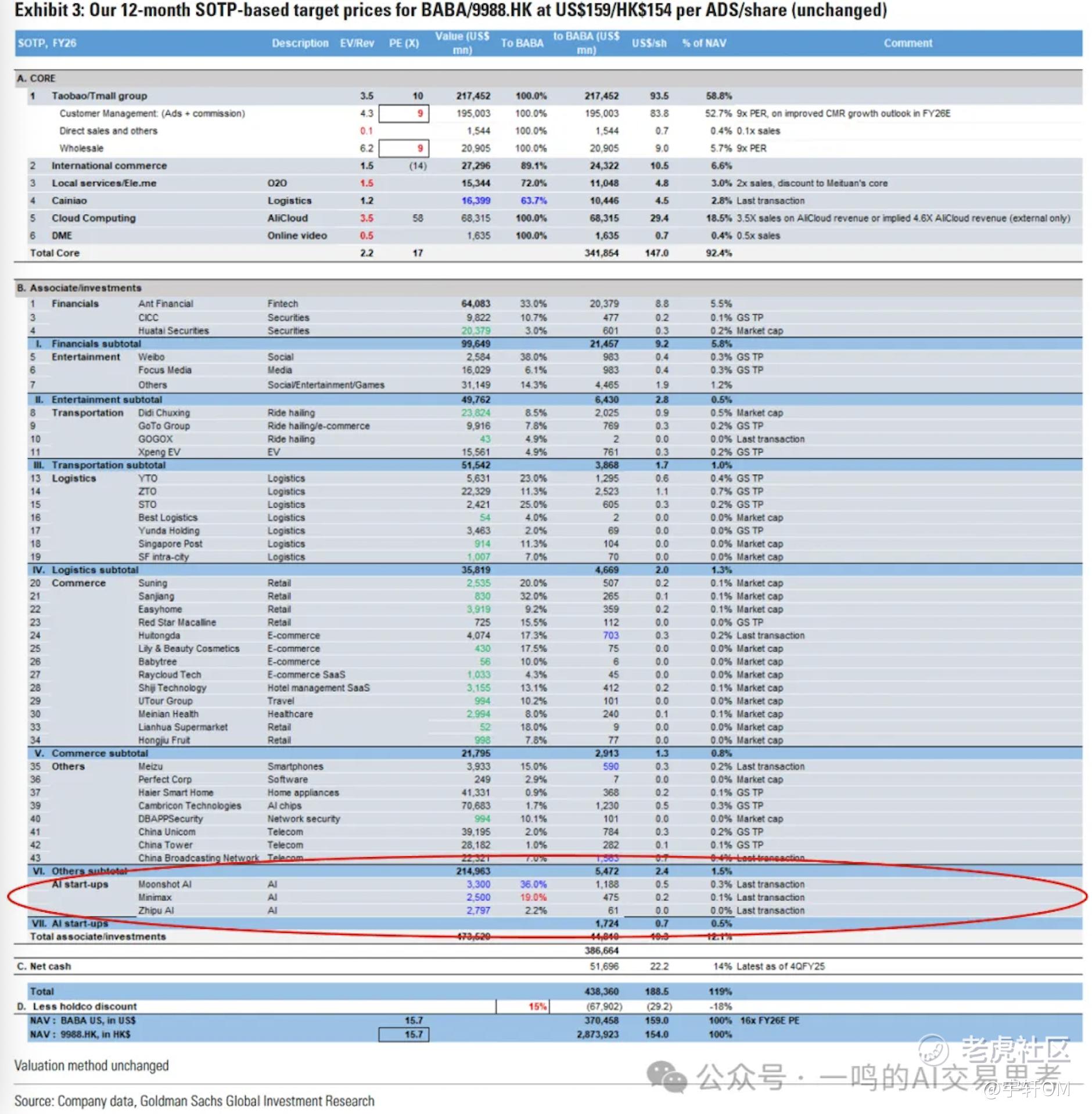

除了本体之外,阿里还对外投资了月之暗面、Minimax、智谱等等大模型创业公司。在高盛的SOPT估值模型中,这些核心AI公司,已经计入了价值:

最终,这形成了一个从算力到商家的B端循环,和另一个从算力到用户的C端循环。这套“全栈”打法,与更早地All in AI,可能令阿里无需度过Google式逆境,避免亚马逊式困局,同时也是对“AI大模型颠覆论”的解法。

05、

结尾

在流量越来越贵的今天,现有的电商竞争格局、数字广告上下游,每一张桌子都是满的。

而刚刚闯进来的AI大模型公司们,已经在摩拳擦掌。

新旧世界交替之际,最大的风险不是来自进攻,而是源于迟疑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。