老虎每周市场观察:2025年11月03日—2025年11月09日

一、全球重要股指表现和估值:

看点摘要

◼ 上周美股在政府停摆与AI开支争议下震荡走弱,纳指单周跌幅近3%,创4月以来的最大单周跌幅。虽然美国政府这次停摆时间已破纪录,但目前该危机已经缓解,对应的宏观风险已基本解除。与此同时,Meta、Oracle等科技巨头为扩建AI基础设施,2个月内举债超750亿美元,引发信用市场波动。但是我们认为,短期质疑难改AI主线,盈利兑现与资本开支节奏仍是美股中期走向的关键。

◼ 上周大中华市场整体温和上行,恒指与上证均录得小幅上涨,但板块内部分化明显。宏观数据改善支撑经济企稳,10月CPI转正、PPI降幅收窄,周期板块受益于需求修复而表现坚挺。科网股因盈利担忧与出口限制近期承压,但中国AI技术并未落后,Kimi K2 Thinking模型在多项评测中超越了GPT-5。未来几周Q3财报是关键,AI业务能否持续增长成为提振市场信心的关键。

◼ 本周重点关注腾讯、京东和中芯国际等中概股财报,以及美国通胀(待定)、中国社零和工业增加值等宏观数据。

二、本周市场主线分析

美股:停摆暂缓,短期下跌不改“金发女孩”叙事

上周,美股在政府停摆、流动性紧张与AI开支争议等多重扰动下震荡走弱。纳指单周下跌约3%,创出了4月以来最大单周跌幅。宏观层面,不确定性主要来自政府停摆。截至上周五,美国政府已停摆逾40天,成为史上最长纪录。一方面,约80万联邦雇员被迫休假或无薪上班,航空管制能力下降,严重影响了正常消费与出行需求。另一方面,劳工部就业与通胀数据推迟发布,削弱了市场对经济与政策前景的可见度。

不过,这一危机事件正接近尾声。截至北京时间11月10日中午,通过了临时拨款(CR)至明年1月底,共和党同意了在12月由民主党选择具体法案形式对ACA补贴延长进行投票,以及撤销在政府关门期间的政府裁员和保证全额补偿。根据以往经验,本轮停摆即将画上句号,财政支出与数据发布将恢复正常,极端风险阶段性消退,市场关注点也将重回宏观数据。

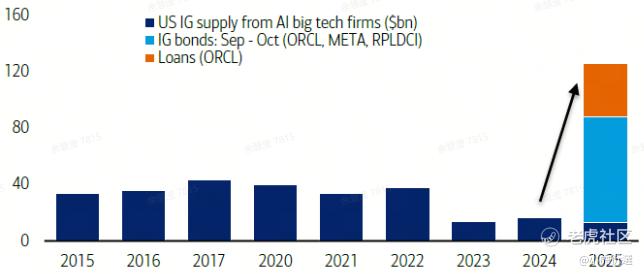

与此同时,AI开支可持续性的争议也是上周市场的一大重点。一方面,OpenAICFO在公开场合因提及“政府背书”而引发舆论争议,后澄清其意在扩大税收抵免,希望将AI服务器、数据中心及电网设备纳入支持范围,而非寻求债务兜底。另一方面,甲骨文、META等公司近期纷纷举债加码AI基础设施。BOA数据显示,仅在9,10两个月AI大型科技公司就发行了高达750亿美元的债券,超过了往年总和的两倍。这意味着,AI竞争从烧盈利、烧收入再到如今的烧债务。对此,华尔街并不喜欢,信用市场上Oracle和CoreWeave的信用违约互换(CDS)均出现了暴涨。

其实,自2022年底开始的这波AI牛市,盈利贡献就主要集中在少数科技巨头,等权标普指数显著落后于市值加权的标普指数。这意味着,以AI为代表的“高盈利、高估值”资产仍是本轮牛市的核心锚。短期的质疑更多只反映市场当下的风险偏好,而非对长期逻辑的否定,AI的竞争与进步不会停下,资本开支与盈利兑现仍将是美股中期走势的决定因素。

大中华:分化加剧,周期复苏与科技突破共振

与美股的剧烈波动相反,上周大中华市场整体延续温和上行,恒指与上证均有不同程度的上行,但板块间的分化非常明显。临近年末,机构资金倾向于阶段性锁定利润、调整持仓结构。由此,市场交易呈现“指数平稳、结构切换”的特征。根据历史数据显示,前三季度表现最强的板块往往难以在第四季度延续强势,因此当前的轮动更偏向于防守与再平衡。在中美达成一年期贸易休战后,双方均将政策重心转回国内经济修复,叠加全球制造业回暖与通胀预期企稳,宏观风险显著下降,为大中华市场提供了中期支撑。

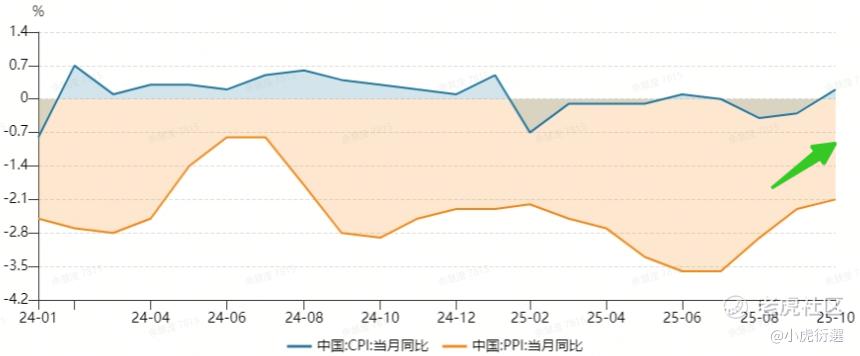

不仅如此,宏观数据持续改善强化了经济企稳预期。国家统计局数据显示,10月CPI同比转涨0.2%,结束此前连续三个月的下跌;同时,PPI环比转正,同比降幅收窄至-2.1%,为三个月来最小。这些数据表明需求端逐步修复,通缩担忧稍有缓解。在此背景下,周期板块率先受益,有色金属和化工等行业板块受到资金青睐,估值修复空间正被重新定价。

与此同时,科网股板块表现相对承压。一方面,机构普遍认为阿里巴巴、美团、京东等互联网龙头仍受即时零售业务亏损拖累,整体盈利可能连续第二季度下滑,投资情绪趋于谨慎;另一方面,美国政府对英伟达B系列高端GPU的出口审批再度收紧,令中国算力供给的不确定性上升。然而,从产业层面看,中国AI不仅没有掉队,而且还展现出持续突破的势头。上周,新发布的Kimi K2 Thinking模型,在多项专业评测中甚至超越GPT-5等海外顶级模型,原生具备“边思考边使用工具”的智能体能力。展望后市,未来两周Q3科网股财报将成为关键观察点。若AI资本开支和云业务收入持续高增,结合低估值与盈利修复预期,科技板块明年仍有上修空间。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。