令人兴奋的腾讯的财报电话会议

洪运的投资笔记 | 洞察·穿透·布局

—游戏行业独立分析师,10年大厂从业/二级市场从业经验

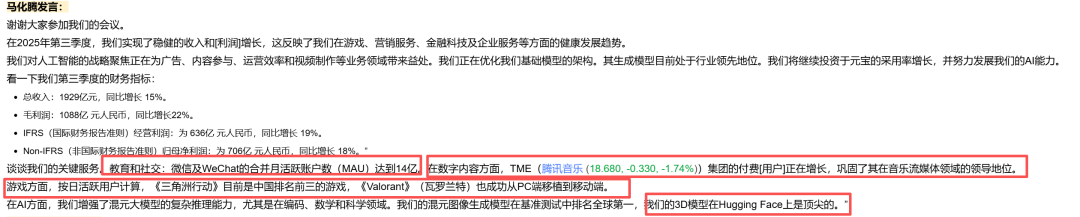

前言:13号下午,腾讯公布了一份非常亮眼的3Q25季报,第三季度营收1,928.7亿元人民币,预估1,888亿元人民币;第三季度净利润631.3亿元人民币,预估558.8亿元人民币。相当于无论是营收上,还是利润上,都超预期。具体数据,我借用下好友的冯总做的表格,大家可以对比下。

不过我们今天的重点,并不是对季报本身进行点评,而是要跟大家聊一聊季报后由马化腾亲自参与25Q3业绩电话会,我会尽量放电话会议原文,从中分享一些我个人对腾讯的认知。PS:利益相关,我有接近30%仓位的腾讯。

一.2025年的腾讯,到底是一个什么样的巨无霸?

在大部分中小股民的概念里,腾讯其实只局限于游戏,微信这两块,但是腾讯发展到今天,其实已经中国C端应用顶尖巨无霸级别的集团公司。

日常老百姓能用到的娱乐APP,无论是游戏,视频,音乐,腾讯都是垄断式的第一。

马化腾在电话会议上一句废话也没说,而是用简短的发言,总结了我上述所说的垄断性地位。

老马一句废话也没有,先说了微信很牛逼,再说了我们音乐很牛逼,然后很自豪的说了游戏很牛逼,最后给大家画了AI的饼。

所以实际上今天买腾讯,并不是单纯的买腾讯的游戏或者微信,实际上在买中国C端娱乐公司的超级帝国。

二.拆细了来看,腾讯的游戏增长来自于哪里?

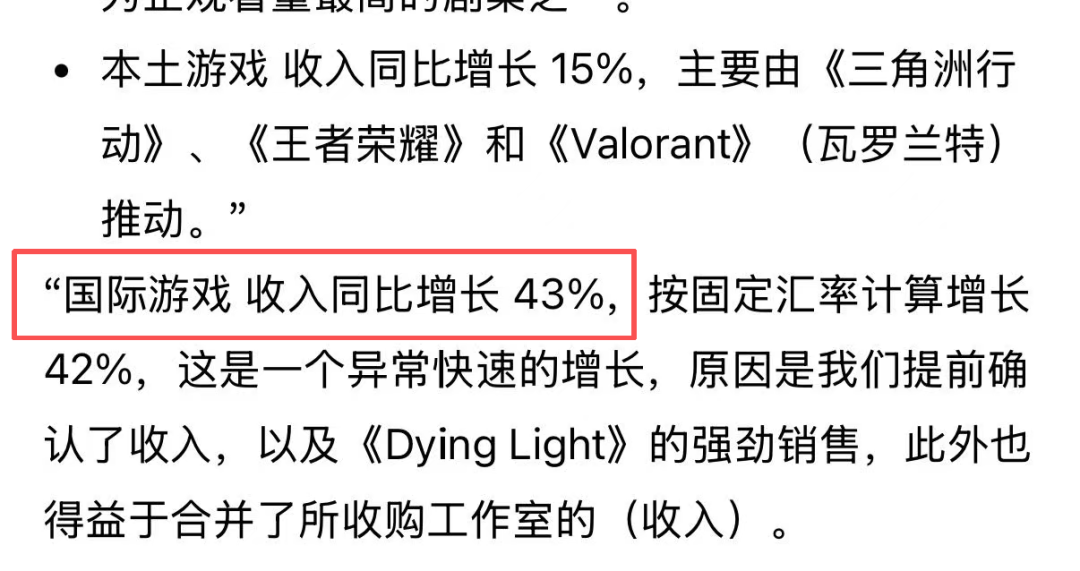

作为中国最大的游戏公司,在原有的基数上再增长是一件挺困难的事情,但是腾讯还是保持了国内15%,海外43%的高增长率。这其实证明了两个能力。

首先从本土游戏来看,目前《三角洲》的增量是非常恐怖的,基本上是收入的第三名.9月的月活超过3000往,并且其中1000万是PC端,基本上证明了腾讯在大DAU的FPS游戏中的霸主级别地位,而且在业界看来,三角洲必然是一款常青树级别的FPS游戏,盈利潜力远远没有到上限。腾讯的工作室用自己的能力证明了,可以把一款赚钱的steam游戏模式内核,搬到手游上,叠加上腾讯的工业化开发能力,让自己赚的盆满钵满。网易也有类似的王牌《蛋仔派对》,这在拼游戏内容的当代是难能可贵的能力,除了腾讯,网易,米哈游之外,目前没有看到第三家游戏公司有类似的能力。这是手游2.0时代和3.0时代跨时代的能力差。

再来看海外游戏,我估计这块网易的朋友看到后会欲哭无泪,

腾讯这轮海外收入的增长,主要是收购的工作室共享的,即使大名鼎鼎的消光,网易在海外也收购了一大堆,但是好像形成收益的并没有多少。买了底特律变人,然后迟迟也没看到他们的新作,蛮可惜的。虽然两家对被受过企业的干预都很少,但是投后管理者个事 ,是一个门很大的学问,山头主义放羊式投后管理和资源式投后管理,还是有很大区别的。

二.从资本投入的角度来说,腾讯的AI落后了吗?

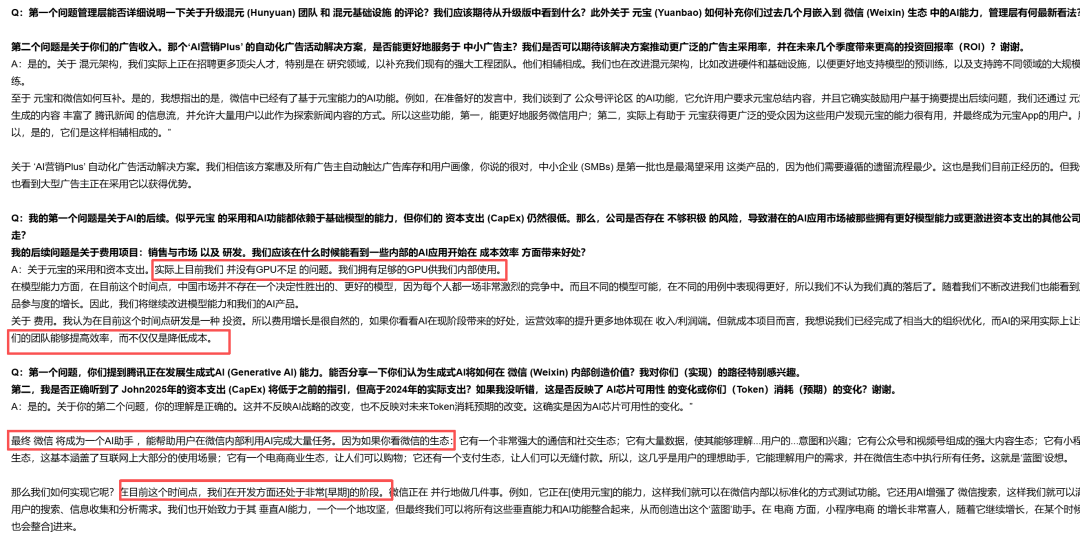

在整个电话会议里的QA环节,被问及最多的问题,就是腾讯的AI,接近一半的问题是跟Ai相关,核心原因是与阿里相比,腾讯的capex太低了,说白了就是没花太多钱建数据中心和买卡,投资人担心腾讯会在AI打战里落后,毕竟这个时代是投资性先行。

在腾讯自己的回答里,有几个非常有意思的信息,其实基本上解答了大家的疑惑。

1.“目前腾讯没有GPU不足的问题,我们有足够的GPU供我们内部使用”

2.“目前这个时间点,中国市场不存在一个决定性胜出的模型”

3.“AI实际上让我们团队提高效率而不是降低成本”

通过这三句话,基本上可以看出,腾讯内部,实际上在AI上是处于一个后发战略,目前腾讯给自己的定位,并不是一个ai能力的供给者,而是AI能力的使用者,使用AI能力提升内部资源的效率,这个openai是完全不一样的逻辑。

所以作为一个使用者,内部够用就可以了,并不需要投入非常多的capex。

而现阶段只作为使用者的原因,说的也很明白,技术不成熟,并没有决胜性的模型。

当然了,这也不是意味着腾讯放弃了AI的野心,在下面的问答中,就把腾讯的野心暴露无遗。

腾讯最终还是要把微信打造成一个最大的AI,腾讯完全可以做的到,腾讯有最多用户的聊天数据,有微信公众号沉淀的无数优质内容,可以在内部闭环完成大量的任务,只要AI成熟起来,剩下的都是工程性的工作,腾讯一定会做,以及一定能做到。

最后聊两句股价,截至昨天股价是656块,大概6万亿人民币,昨晚美股跌了不少,今天开盘不一定涨多少,但是在25年度今天,腾讯的能力和战略已经清晰的前提下,慢慢走到7万亿,甚至未来更高我认为都不是难事,短期波动并不影响最终结果。

对于中小户小伙伴来说,现在买腾讯,并不是在买利润,而是在买一定确定性的赛道的未来。

PS:完整的会议纪要欢迎加微信领取。

洪运的投资笔记 | 系列文章

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AmyMacaulay·2025-11-17腾讯生态圈越来越稳,长期持有没问题!点赞举报