创新实业,聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼——(02788.HK)2025年11月新股分析

保荐人:中国国际金融香港证券有限公司 华泰金融控股(香港)有限公司

招股价格:10.18港元-10.99港元

集资额:50.90亿港元-54.95亿港元

总市值:203.60亿港元-219.80亿港元

每手股数 500股

入场费 5550.42港元

招股日期 2025年11月14日—2025年11月19日

暗盘时间:2025年11月21日

上市日期 2025年11月24日(星期一)

招股总数 50000.00万股

国际配售 45000.00万股,约占 90.00%

公开发售 5000.00万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 25.00%

市盈率 9.65

公司简介:

创新实业聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。铝产业链主要包括上游铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。根据CRU的报告,按照吨铝附加值计算,精炼和冶炼是铝产业链中附加值最高的环节。

根据CRU的报告,按2024年产量计,公司位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第四大电解铝生产基地,也是中国第十二大电解铝生产商。公司的子公司内蒙创源于2024年获中国工业和信息化部(“ 工信部”)授予国家级绿色工厂荣誉。

截至2024年12月31日,创新国际已实现高自给率的氧化铝和电力供应,打造了高自给率且强互补性及协同性的电解铝产业链一体化生态系统,覆盖「能源-氧化铝精炼-电解铝冶炼」。如下图:

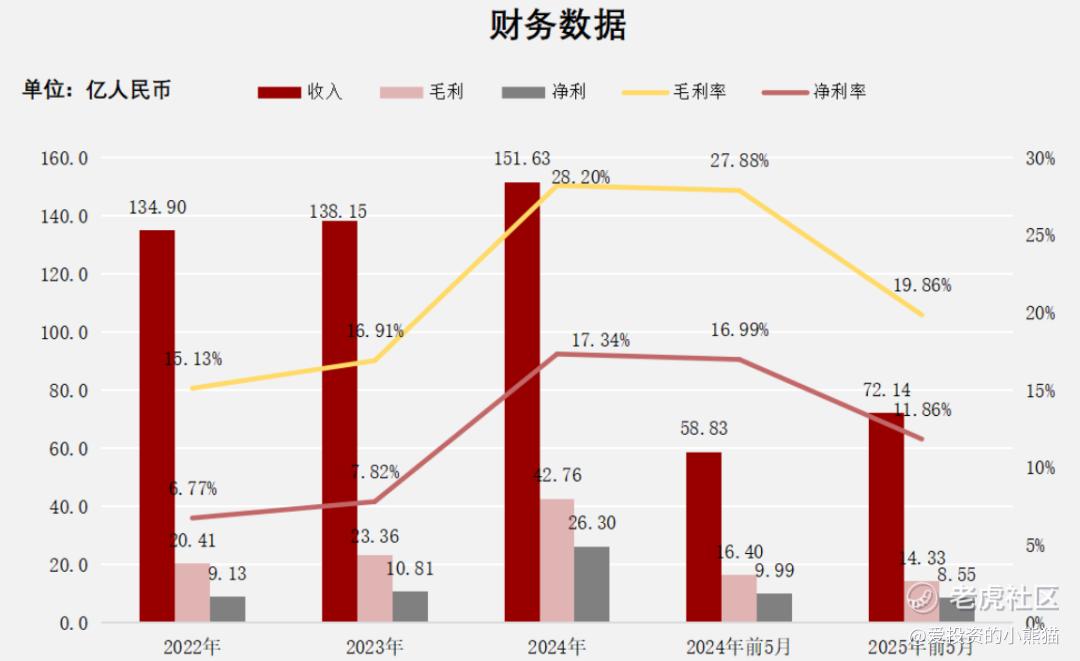

截至2024年12月31日止3个财年、2024年前5个月及2025年前5个月:

创新实业收入分别约为人民币134.90亿元、138.15亿元、151.63亿元、58.83亿元及72.14亿元,年复合增长率为6.02%;

毛利分别约为人民币20.41亿元、23.36亿元、42.76亿元、16.40亿元及14.33亿元,年复合增长率为44.75%;

净利润分别约为人民币9.13亿元、10.81亿元、26.30亿元、9.99亿元及8.55亿元,年复合增长率为69.72%;

毛利率分别约为15.13%、16.91%、28.20%、27.88%及19.86%;

净利率分别约为6.77%、7.82%、17.34%、16.99%及11.86%。

来源:LiveReport大数据

截至2025年5月31日,经营性现金流人民币8.33亿元,期末现金4.71亿元。

二、基石投资者

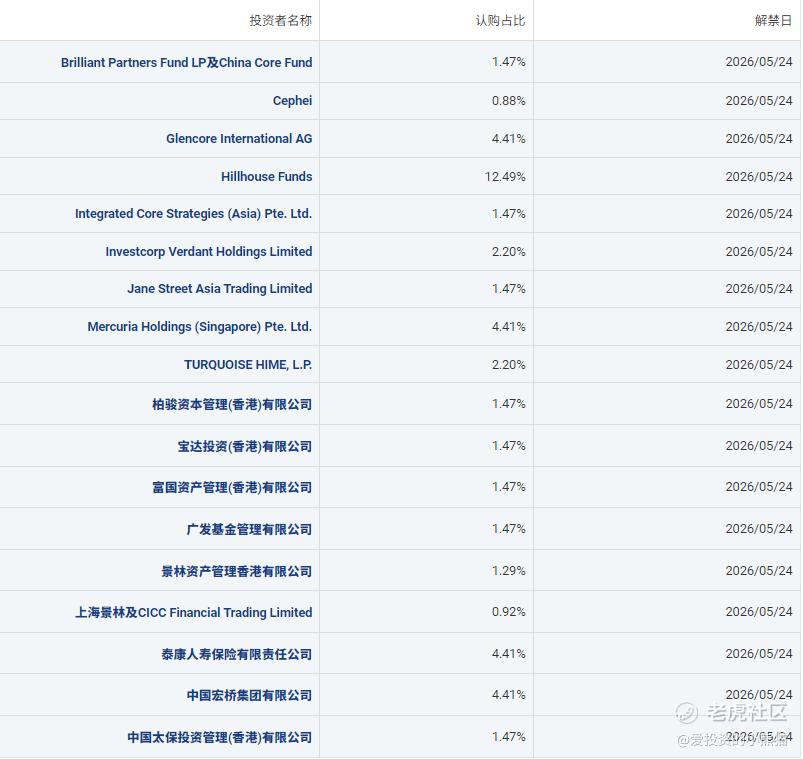

基石投资者有18家,名单有 :涵盖产业龙头、顶级投资机构、险资及公募基金等,包括高瓴旗下HHLRA、中国宏桥、泰康人寿、嘉能可旗下Glencore AG、摩科瑞新加坡公司、香港景林、景林场外掉期相关主体、Turquoise Hime、Investcorp、太保资管香港、广发基金、富国香港及富国基金、Millennium ICSA、Jane Street、柏骏资本、厦门国贸旗下宝达投资、Brilliant Partners Fund LP、China Core Fund、Cephei Capital。认购占比49.38%。

共有10家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

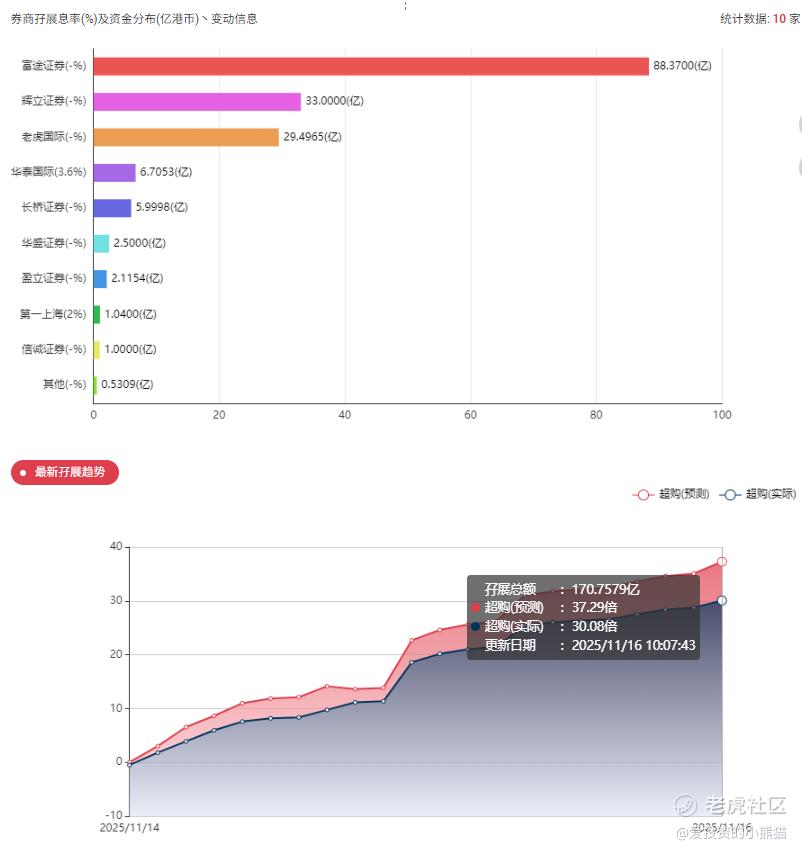

目前展现的孖展已超购30.08倍。

中签率分析。

目前看这个票热度应该不会超过100倍了,要防止打新中签获配很多货,要注意货配的风险了。

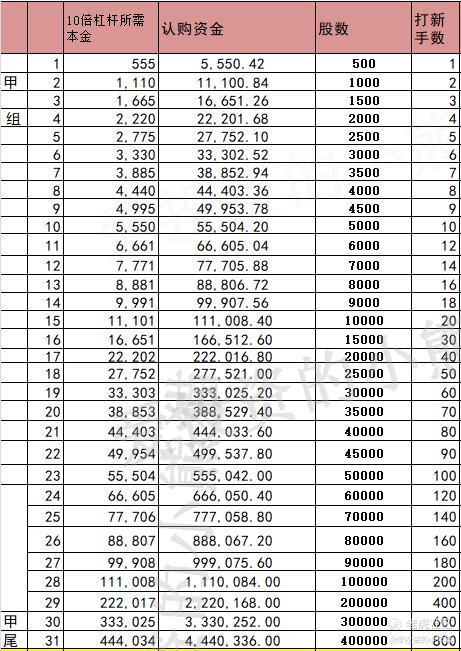

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金556,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数10.58港元计算,公开的上市所有开支总额约为1.98亿港元,募资额约52.90亿港元,占比约3.73%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

创新实业IPO前主要依赖债务融资和本次基石投资,基石阵容还行(高瓴、嘉能可等)提供了较强信心背书。公司估值PE约9.65倍,低于行业,但高负债率(84.8%)和关联交易占比高(80%)是不容忽视的风险。

另外这个票,招股价格:10.18港元-10.99港元集资额:50.90亿港元-54.95亿港元总市值:203.60亿港元-219.80亿港元,高于100亿港股通的门槛,公司如果想市场化发行,并且没人护盘,国配都是开盘抢跑的话,跌50%都照样入港股通,就看他有没有想往上做的动力。

前面几单 Ah的新股直接把市场热情给浇灭了,导致这个票现在也就仅仅30倍,虽然是实行机制B发行,香港公开发售仅占10%,但是毕竟市场太冷了,这么看来真的如果想参与,就需要控制仓位。而且这个票也不要对他有太高的预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CareyDunlop·2025-11-17市场冷成这样,小注参与算了。[吃瓜]点赞举报