喵老师说周期股

引子

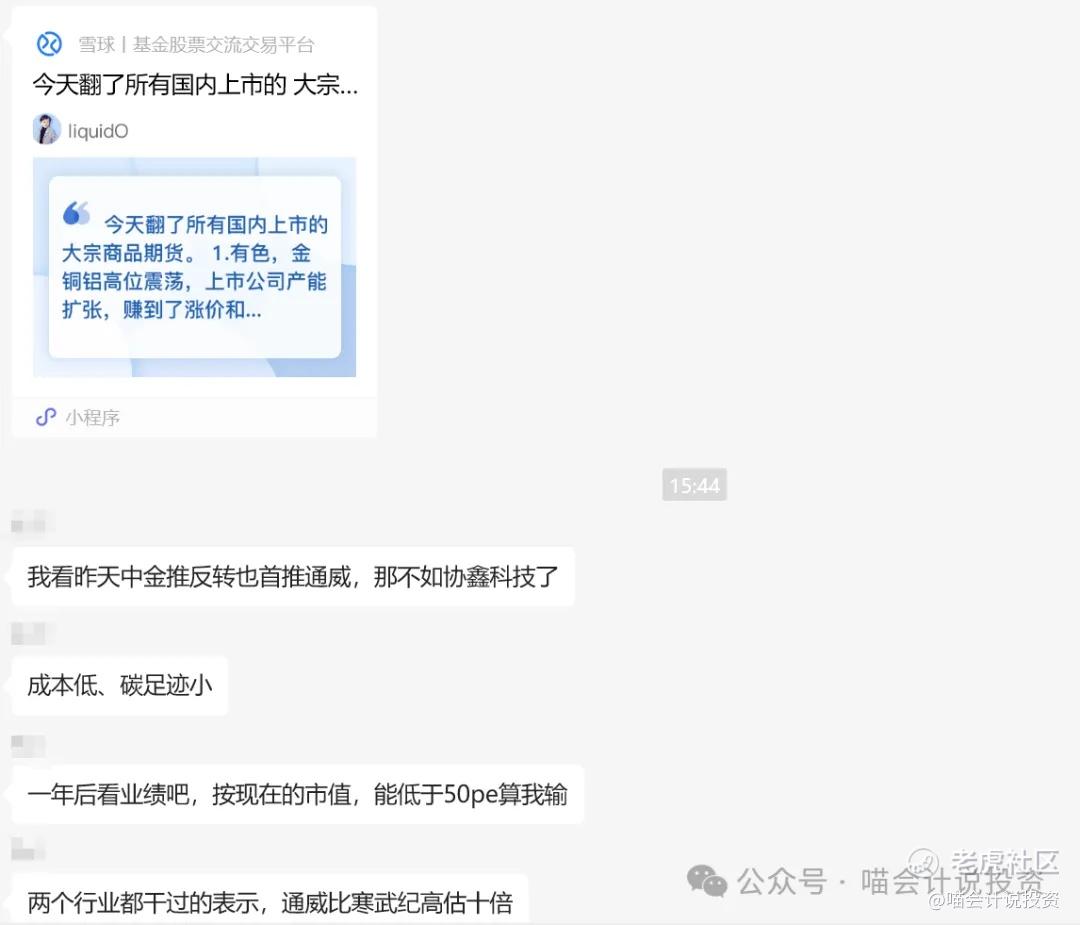

今天在雪球上看到一位大V(雪球ID:liquidO)写的关于近期大宗商品期货的资讯,分享给大家:

今天翻了所有国内上市的大宗商品期货。

1.有色,金铜铝:

高位震荡,上市公司产能扩张,赚到了涨价和产量上升的双重收益,这几年有色牛股很多,也是去年以来的牛市主线之一。主要是大宗高位,判断不了能维持多久,也不知道什么时候跌,只是判断有色目前处于周期景气高位,不是周期投资的时机。

2.石油化工,煤化工:

全部是阴跌的熊市走势,都跟原油的走势差不多,所以化工整体不行,有一些定价能力强的公司,由于原油的下降,会有所获益。

3.农产品相关:

几乎全在走熊市。

4.地产链:

钢铁玻璃,全部是熊市走势。只有焦煤走出了底部,煤炭由于产能控制,基本面可能好一点。【喵老师注:钢铁玻璃和地产有直接关系,煤炭为什么放在地产链,没看懂。】

5.光伏新能源:

多晶硅和碳酸锂

多晶硅最强,底部3万,一波涨到5.67万,然后5万上方震荡。4.5-5万为行业成本线,现在行业已经单季度扭亏,协鑫年化20亿的盈利能力,但是还要大宗继续涨才能打出股价空间,否则也只是震荡走势。

碳酸锂6万反弹到接近9万,反弹幅度仅次于多晶硅。按照扣非利润看,天齐的成本大概6.5-7万,赣锋成本在7.5万左右,目前不到9万的价格,年化盈利在10-15亿。股价由于储能预期炒的太高了,或者需要碳酸锂继续涨50%才能支撑目前的市值。

所以无论多晶硅还是碳酸锂,目前都是预期在支撑股价,多晶硅透支了10-20%,碳酸锂透支了50%左右。这两个方向由于走出了底部,大宗也是上升趋势,震荡回落后应该还有机会的。

喵老师有话说

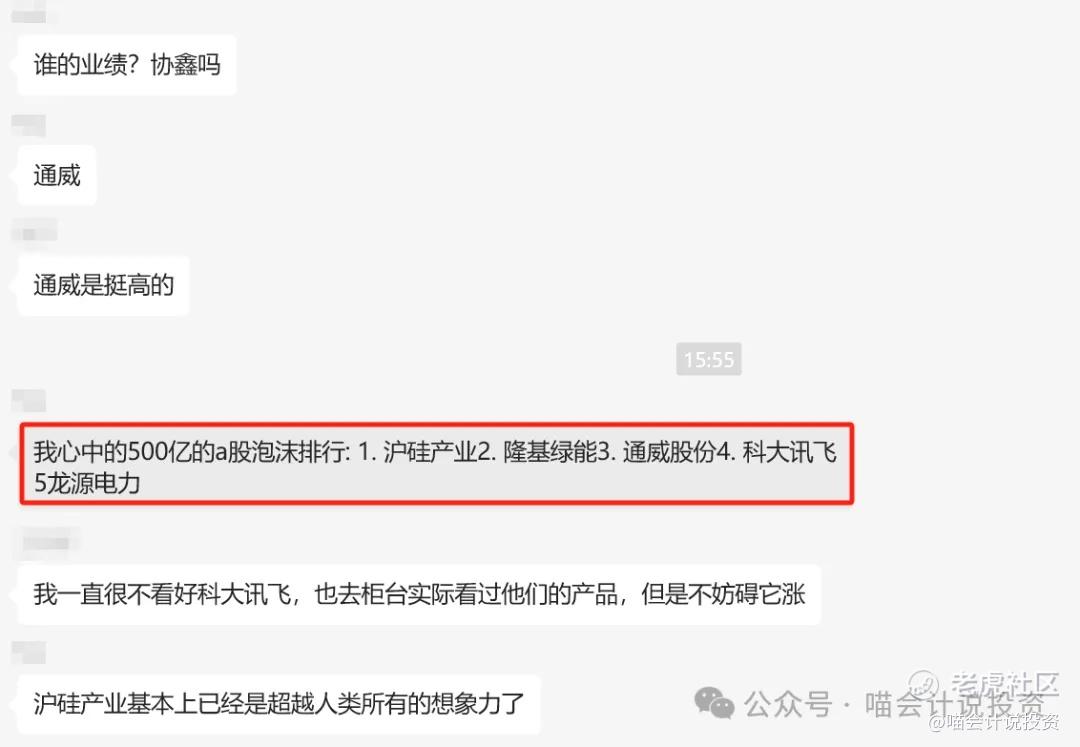

这篇关于大宗期货的短文,写得很不错。对这几个行业认知挺不错的,总结得比较到位,预判也比较make sense。笔者认为股价严重透支的几个行业,喵老师也有研究,观点和笔者比较一致。可能实际情况更糟糕一些,不过为了账号安全,还是不指名道姓的写出来吧。

群里小伙伴们的讨论,不少也是业内人士,喵老师自己也是第一代美国上市光伏太阳能老兵,其他不少公司,当时在业务上还多有合作,对方到底几斤几两,门儿清。

论坛上那些吹逼,吹的东西,一不是事实、二没有逻辑。不过是那些人已经重仓持有了,然后死里吹,找接盘侠高位接手的游戏罢了。如果股市关门十年,大家都仅凭股息拿回报,你看那些吹逼还敢拿这几个品种吗?

神奇的重仓轮动

今天在另外一个群,聊起了一个很神的重仓轮动5年10倍的故事,右侧交易,每次重仓轮动的节奏都踩的很准,仿佛是穿越回来似的。我们也认真研究了,一般人学不来,就算你预判准了赛道,你也无法精准预测到启动时间。

每一波牛市,自己的重仓股被轮到一次大的,就很优秀了。走到哪里轮到哪里,不如信我是秦始皇。

如何判断周期股到底赚不赚钱

喵老师先告诉大家一个残酷的事实,绝大部分周期股,在他整个生命周期并不赚钱,甚至是头吞金兽。

关于上市公司到底赚不赚钱,大家可以看下面这两篇文章。这不只是喵老师的个人观点,巴菲特老爷子也是这样说的,最近方丈和段大做访谈,段大也是这么说的。

《你看好的上市公司,到底赚不赚钱?喵老师带你看上市公司的自由现金流(上)》

《你看好的上市公司,到底赚不赚钱?喵老师带你看上市公司的自由现金流(下)》

上市公司赚不赚钱,看DCF;投资者赚不赚钱,看DDM(我们可以把前后任投资者看做一个整体)。真正赚到钱的上市公司凤毛麟角,真正从上市公司身上赚到钱的投资者更是少之又少,更多的则是掏了其他投资者的口袋而已。

以光伏太阳能为例,你看到他们一会去美国上市,再回国内上市,再增发配售,再发各种债券,同时银行长短期借款也是越来越多的。钱大部分都用在了“买买买”,当然Ethics和公司治理较差的企业,也有相当一部分的资金通过各种方式流向了实控人在海外控制的账户。

喵老师在光伏是2008、2009年间,那时候的叙事是靠欧洲大国,主要是德国、西班牙的补贴政策,上市公司曾经盈利也不少,不过自由现金流一直是负的,因为CAPEX是远大于经营活动净现金流的。

周期顶也就这样了,周期底则更是惨不忍睹,很多公司都没有熬过去。熬不过去的公司多了,产能就下来了,周期又上去了,又会走向另外一个周期顶。

鲸落万物生

周期顶部的行业“兴旺期”,就像巨头鲸鱼在海洋中蓬勃生存——全行业盈利丰厚,企业纷纷加大CAPEX、扩张产能,如同鲸鱼吞噬大量资源,成为生态中的绝对主导。

作为结果,当供应过剩引发价格暴跌,行业进入“周期底”,那些债台高筑、无法支撑的企业(尤其是盲目扩张的巨头)被迫退出,就像鲸鱼死亡后沉入深海。而它们的“退出”并非终结:过剩产能被出清,市场供需重新平衡,幸存企业获得更广阔的市场份额、更合理的定价权,新的行业景气周期随之启动——这正是“鲸落”的本质:以一个巨头的“落幕”,滋养整个生态的重生,与周期股“底部出清→供需修复→景气回升”的闭环完美契合。

主要行业周期特征

虽然周期股主要原理差不多,但是落实在各行各业,情况就大有不同:

刚说了光伏太阳能、整个行业都是PSPJ,二十年了,从没见过他们大手笔分红,一直在向资本市场索取。

最近最热的磷化工情况也差不多,不过还好CAPEX不大,还是能赚到钱的,只不过当股价翻倍之后,你见到的只有屠刀,没有蛋糕了。

金和铜的有色,之前几年喵老师也喊过PSPJ,但是当金价上到4000美元/盎司,铜价上到1万美元/吨之后,情况就发生了根本性的变化,金、铜上市公司真实的盈利也能覆盖资本支出了。

周期股里最最最solid的无疑就是石油探勘开采板块了,即使在对应大宗的周期底,如中海油,在cover了所有维持性资本支出和扩张性资本支出之后,还能获得千亿规模的自由现金流。

周期股里最最最weak的无疑就是光伏了,水电和核电虽然不属于周期股,但是水电站的建设也是有周期的,这几个行业在周期顶的时候自由现金流负的非常厉害,偏偏这几个赛道里吹子是最多的。

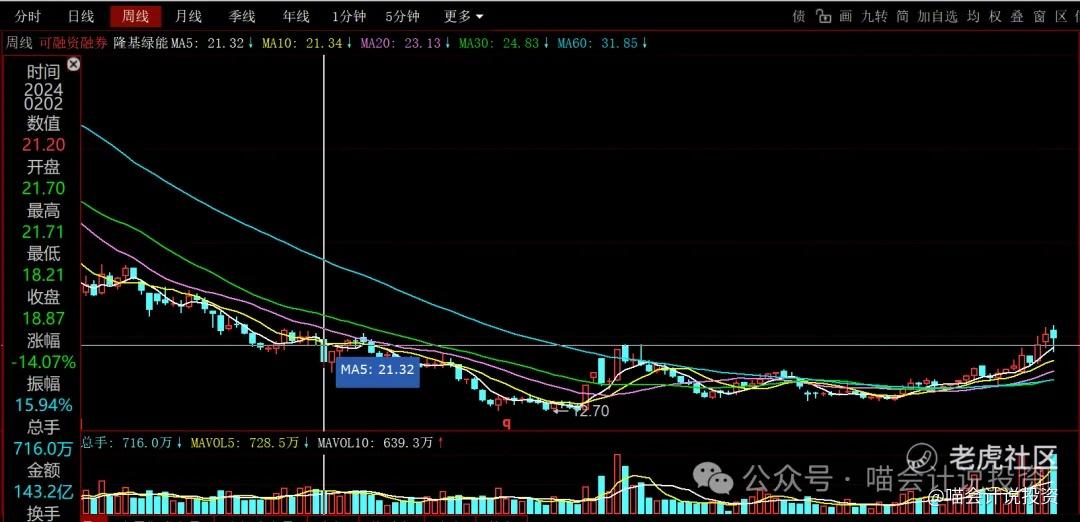

早在2024年2月3日,喵老师写过一篇《隆基绿能真的是光伏茅吗?》,那时候据传还有人爆仓跳楼,后来股价又继续跌掉将近一半。

最近这货股价又在冒头了,惹得不少投资者又要蠢蠢欲动。未来股价虽然无法预测,虽然他能把利润表做正、能把经营活动现金流做正,但是就是无法把自由现金流做正。

如何投资周期股

由于喵老师的Ethics过高,或者说建模型能力过强,很多一眼假,一眼亏的周期性行业碰都不碰了。不要为错失翻倍的机会而惋惜,人性的博弈,我不擅长,就不去博了。屎一样的行业,屎一样的公司,你天天在论坛上吹,骗别人去接盘吃套,既恶心,也对不起良心。

普通投资者如何区分骗局型周期股和盈利型周期股?看两点:

看分红:周期顶、周期底的股息率分别是多少,那些周期底亏损不分红,周期顶盈利猛砸CAPEX不分红的就不要去碰了。

看自由现金流:周期顶、周期底自由现金流永远为负的就不要去碰了,真正有钱的公司,是在周期底的时候,还钱多猛砸CAPEX,同时还能大手笔分红的。除了中海油之外,大家觉得还有几家,中远海控?大家可以留言讨论。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。