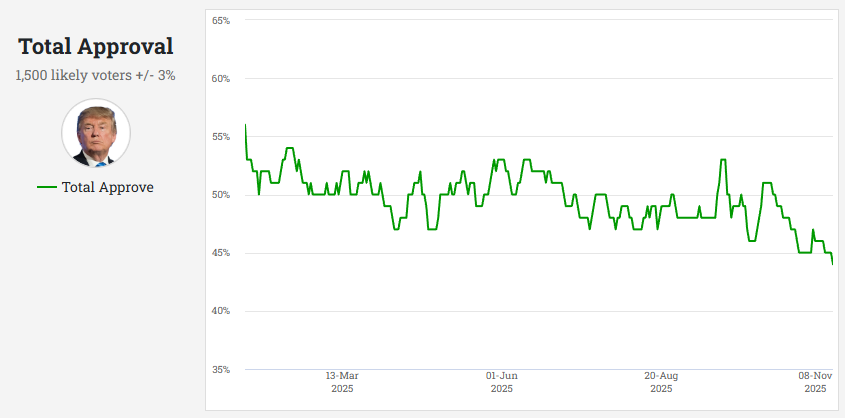

Trump低迷的支持率,市场马上走出空窗期

我想大家都应该能体会到,市场正在一个关键时候,大部分的资产价格都在震荡中酝酿下一次趋势的方向。

上一次有类似的感觉还是今年7月份。我记得当时在香港,很感谢当时朋友们分享的诸多洞见,例如极其低廉的人民币融资成本支撑房价,大量资金依然踏空并且准备进入市场等等。

那时候,和今天同样还有一个类似的地方在于,Trump的支持率并不高。

那时候我的看法结论20250716 - 政治经济市场综述 - 多一个角度看问题

我觉得当时应该是防范一个双向风险的时候,是一个运气很好的结论,因为市场涨了的同时,八月初的波动还给了下行保护一个兑现的机会。属实是运气不错。

此时此刻又是这个熟悉的感觉。所以我还是从政治,经济,市场三个角度来讨论问题。我感觉结论会有点点不同。

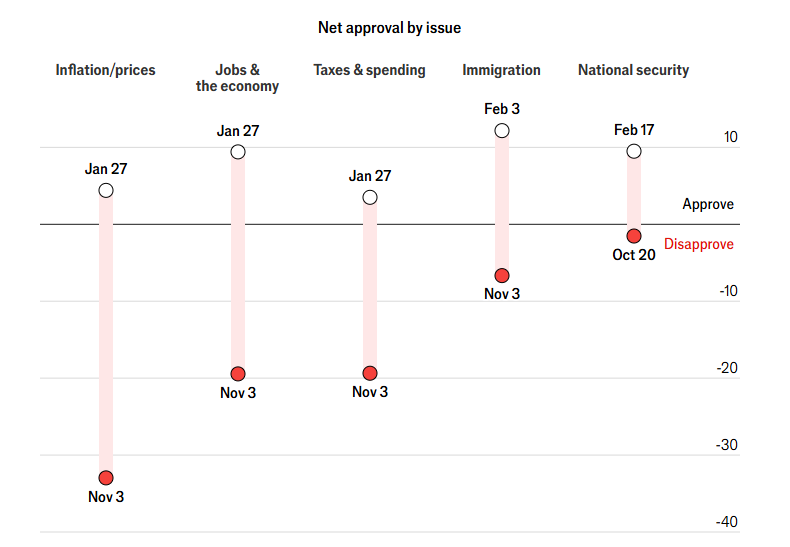

政治:Trump需要做一些什么来改变自己的支持率颓势

拉斯姆森的报告已经是对Trump最友好的报告了,而最近MAGA群体对Trump的不满,除了有七月份类似的关于爱泼斯坦的事件性驱动。更多在于对于经济的不满。

必须公允地说,Trump政府在边境和移民问题上,其实做法是得人心的,即便是很多民主党人,只要不是太极端,也承认在这些方面的改变是大家都愿意看到的,没有人喜欢活在一个没法前往市中心的城市,也没有人希望自己居住的区域一年时间犯罪率翻倍。

但在经济问题上,今年Trump政府得分并不高,尤其是在通胀问题上。这导致了另一个民众的呼声就是希望Trump总统把更多的时间放在国内事务上。从经济的角度,Trump在大多数出访中,以损害美国长期竞争力为代价,换回了很多短期投资,但对于美国人来说,这并没有改变他们感受到的,每日增加的就业压力,以及依然高涨的物价。

这带来了几个微妙的变化

第一是,Trump对于联储的鹰派态度最近没有那么抵触,这也让联储的官员有了更多可以发声的机会,同时在最高法可能逆转关税的时候,Trump的举措是防御性的举措,他讨论了用关税给美国人尤其是穷人2000美元的减税,而不是选择用301调查去继续关税。可以这么说,联储之前是关注失业率风险,现在是兼顾失业率和通胀风险,Trump之前是关注失业率风险,现在是兼顾失业率和通胀风险。

第二是,一些地缘政治选项,一如既往成为关键时候改变群众注意力的工具。这里尤其值得注意的是,Trump政府对于油价的态度似乎是改变的,他们之前把所有降低通胀的希望和手段放在了降低油价上,但到今天事实证明,油价走低了不少,但群众对于通胀依然不满意。

所以我觉得很快我们就会看到上面这两点变化的演进。

经济:K型分化下联储兼顾风险

美国经济今年很明显是分化的,而且有很多分类方法去讨论这个分化。

- AI和非AI

- 周期性行业和非周期性行业

- 国债和企业债以及房贷的分化

这导致虽然你看整体的美国经济,从2.5%的增速下降到1.5%,但里面的结构分化很明显。一些周期性行业的股票甚至跌到了2020年4月的水平。

这意味着看经济现在是个视角问题,就是你选择关注谁的风险,就会得出不同的结论,而没有一个结论可以覆盖所有人的答案。

这自然就体现在了联储的选择上,按照他们自己的说法,平衡失业率和通胀的风险,在9月份他们看到就业数据很差的时候,他们降息,然后数据真空期他们选择了降息然后鹰派发言。

之前说过我觉得12月联储依然要降息,因为鲍威尔说的那个路径,实际收入增加,赶上物价的涨幅,是需要降息的,因为现在美国经济两个部分,AI和非AI,AI的投资对利率没有那么敏感,当然之后可能敏感一些。但这部分投资不会带来广泛人群的收入水平增加。所以如果要大家收入增加,他需要的是传统行业的投资。

这个问题其实就是中国问题的镜像,一个亿投资一个高速公路,和一个亿投资一个新科技的研究,对于经济的拉动我们不说,对于就业的影响那根本不是一个级别。

但看联储最近的说法,他们有可能降息25bp,然后紧接一个比较鹰派的发言,让大家觉得标准的3次25bp降息之后,联储需要看到更多失业率走弱才能降息。而我觉得他们2026年会看到的。

而在市场方面,我觉得两个说法是最能解释当下的情况的

- 所有人都知道2026年Trump需要一个非常成功的经济和市场,才能在中期选举中获胜。而2025年又是一个好年份,所以最后一个月大家目光都看远了一点。

- 经济和市场的空窗期,让股票,利率,甚至汇率和商品都在区间波动,在这段时间里,由于种种原因,无论是年末大家都想过节放假,还是市场卖给了散户太多波动率,市场自我修复的能力很差,追涨杀跌的情况很多。但另一方面因为没有数据和逻辑驱动,这种趋势无法延续太长。所以我们就看到了很尴尬的组合,在区间内给你非常激烈的追涨杀跌,但波动的幅度没法太大。

但马上几天后的财报,三周后的FOMC,以及这段时间的经济数据,都有可能会让市场走出趋势。这点和七月中旬没有太多区别

但如上所述,不同的地方在于Trump对于通胀的看法,以及7月份是大家期待降息,而11月份是大家觉得可能会有一个鹰派降息。而且可以感受到大家对于AI的预期也有所修改,至少讨论的声音变多了。

归根到底,2022年美国开始的加息,以及全球央行跟随联储开始的加息,是2020-2021年疫情救助后繁荣的终结。这个加息本应该带来更大的经济下行,让通胀和经济更早回到一个被压缩的区间。但这个过程在2023年GAI出世之后被打断,2023-2024年是全球其他国家没有GAI的投资,美国有,加上美国的财政延续时间更长,所以美国的利率更高,经济预期更好,汇率也更强劲。2025年美国例外论的终结,有欧洲和日本的预期转好,有美国本身的问题。但没有改变这个趋势,就是美国传统经济依然在被2022年加息之后的高利率压制,而2023年开始的AI投资和预期依然是美国经济重要的部分。

在这个过程中,2021年之后中国地产的结构性问题,也让2021年之后中国的利率走低,这个走低本应该带来经济上行,让通胀和经济回到一个扩张的区间,但地产的结构性压力,抵消了所有经济的周期性上行。2025年是中国开始对股票市场兜底,但并没有改变这个趋势,就是利率的下行还是没有刺激到地产,中国经济的亮色依然是地产之外的行业。

而我们在当下所面对的问题,和2025年 7月,2025年4月,2025年1月,甚至更早的2024和2023年没有不同。都是在评估在未来一段时间,上面这个趋势的变化情况。

- AI的结构性机会的持续性问题

- 中国地产结构性风险的缓和时间

铜和黄金的结构性机会出自于此,黑色和石油过去的结构性风险其实也出自于此。美股之前宽度很窄,中国今年科技股表现不错也与之相关。

在绝大多数时候,趋势的延续都比趋势的反转更容易,在过去两年时间里面,所有猜测这两个趋势中断的做法都是错误的。但我觉得在每一个市场震荡的时候,都会有这样的猜测。而且我们不能以过去趋势延续,就假定未来趋势会一直延续,在每一个震荡和波动的时候,我们都需要去思考这两个问题,观察利率和汇率的变化。然后制定下一个周期的思路。

我们今天就处在这么一个时期,我相信在2-3周之内,随着NVDA的数据,12月FOMC的结果,以及逐步出炉的经济数据,我们可以在12月得出一个更清晰的回答。届时就会有更多的把握,去展望2026年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。