【FICO】Fair Isaac Corp ——一旦回调,就是价值投资者的“必看飞刀”

随想67:FICO $Fair Isaac Corp(FICO)$ ——一旦回调,就是价值投资者的“必看飞刀”

肥猫的朋友们,又见面了!这里是专注于让价值投资变得简单又实用的美股投资频道。

先聊聊大盘。上周市场整体情绪偏恐慌,SPY $标普500ETF(SPY)$ 累计下跌0.78%,QQQ $纳指100ETF(QQQ)$ 也跌了1.61%。

然而,上周就在肥猫的文章《NVO一直下跌,该不该怕?》发出的当天,市场仿佛很买账——NVO $诺和诺德(NVO)$ 直接暴涨7%。虽然之后几天略有回调,但全周依然涨了5.7%。与此同时,LLY $礼来(LLY)$ 上周也上涨10.9%,并创下历史新高。两者的PE分别是13.2和50.2,EV/EBIT则是9.4和35.4。

再回到投资LLY vs NVO的问题:对于很早就埋伏LLY的投资者当然是好事;但如果现在才要入场,LLY是否是一个确定性的投资,就值得多打一两个问号了。

当然,我们永远不知道短期会怎么走。但我们知道一件事:长期来看,低估的公司会回到合理的估值区间,高估的公司最终也会被现实拉回地面——最近AI概念股的集体下挫就印证了后者。我们能做的,就是耐心等待。

顺便回应一下上篇评论里有朋友问到的CMG。就在第二天,它上涨了4%,全周累计涨幅3.2%。但短期涨跌并不能说明太多问题。最关键的一点始终不变——稳定盈利的生意是不会跌到0。跌的多了,自然有人会出手抄底。

再举一个例子。我们在去年10月份的文章《老牌新机会,CSCO这个飞刀你接不接?》分析了CSCO的抄底价值,当时给的逻辑是:

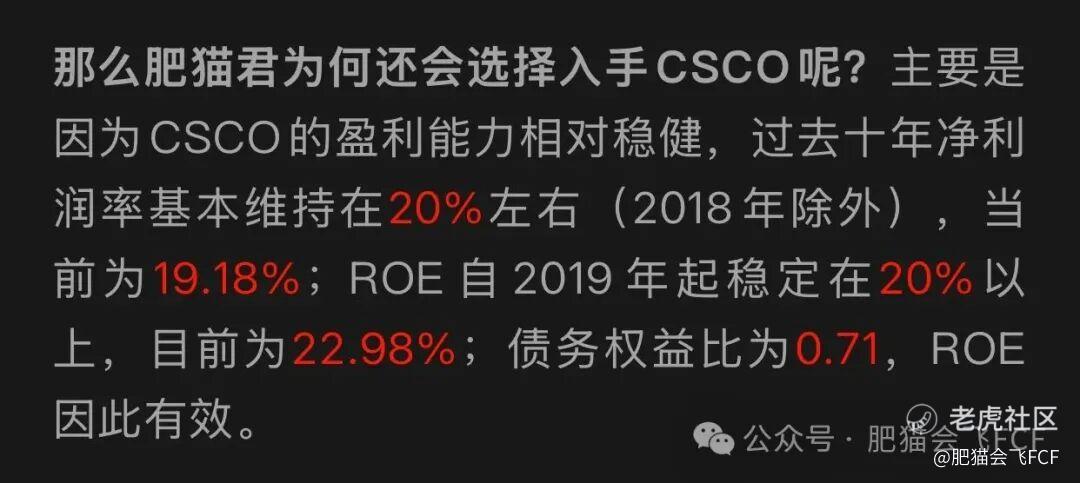

事实上,经过一年,CSCO的净利润率(稍微降低至17%),ROE和债务权益比都没有太大变化,再次印证肥猫一直坚信的观点:稳定盈利的公司,未来大概率会继续稳定盈利。不同的是,这一年AI的风口把股价从45~48美元一路吹到70~78美元。

当时还提到某位美股科技股博主的观点:CSCO过去5年涨幅仅5%,不值得投资。当时肥猫买入的股价区间正是45~48美元之间。而一年后,随着AI东风吹起,该博主又认为CSCO值得买入,而过去一个月的股价已经在70~78美元之间。

说实话,CSCO受益于AI这个结果,其实并不是容易提前预判到的事,除非你本身就是业内人士。该博主自称对CSCO非常熟悉,看他的视频也确实头头是道,但一年前他也没看出CSCO会有今天的局面。

所以,如果你也在下跌时买入,然后坚持持有(肥猫并没有长持),也能幸运地搭上这波AI行情(一年收益70%+)。

这和买网红股、然后恰好大赚一波、幸运程度上没有什么太大区别。唯一的区别是:CSCO基本面至少不错的,是稳定盈利的生意,尽管不增长。

回顾股市的闲话暂时到此。今天我们来和朋友们聊一只新的股票。前几期一直在讨论本频道推崇的“简单实用价值投资”的方法论,主要也是因为那段时间市场偏热,不太符合我们喜欢在“下跌与动荡中抄底”的逻辑。所以趁着那段时间,也就顺便和朋友们纯粹聊聊投资思维。

而今天要分享的公司——FICO(Fair Isaac Corporation)——是一家在信用评分、分析软件和决策管理领域有着深厚历史和强大品牌优势的企业。总部位于美国蒙大拿州的Bozeman,业务覆盖全球80多个国家。具体来说:

-

Scores(评分业务):包括消费者 FICO Score、商业评分以及各种预测性评分。FICO 在信用评分领域拥有极强的品牌和行业地位,长期被视为“标准”评分,几乎是信贷/贷款评估的默认工具。

-

Software/Decision Management(软件与决策管理):面向金融服务、保险、电信、零售、医疗等行业,提供机器学习/分析平台、反欺诈系统以及运营决策辅助工具。

在北美生活的朋友一定听说过“三大信用局”:Equifax、Experian、TransUnion。 FICO 和他们的关系很简单:信用局用 FICO 的评分模型,然后把 FICO 分数卖给银行、信用卡发卡机构。 换句话说,信用局是 FICO 的“渠道合作伙伴”。他们掌握美国几乎所有消费者的信用数据(贷款、信用卡、逾期、破产等),而 FICO Score 则建立在这些数据之上。

不过,近年来三大信用局也开始“造反”了——联合推出了自己的评分体系 VantageScore,减少对 FICO 的依赖。越来越多金融科技公司、信用卡银行开始采用,而美国政府也批准在抵押贷款市场引入 VantageScore 4.0,这对 FICO 构成了直接竞争。

为了应对竞争,FICO 推出了 Mortgage Direct License,允许抵押贷款机构直接从 FICO 购买按揭评分,从而绕开信用局原本的收费结构。于是,信用局的股价也因此受到冲击。

如果从护城河角度简单总结一下:

对三大信用局: 数据壁垒极强。评分模型可以换,但数据源换不了。因此其长期护城河非常稳固。FICO 想抢他们的业务,但能抢的不多,因为真正赚钱的是数据。

对 FICO: 护城河在于评分模型的历史积累与监管认可度。其核心地位取决于 FICO Score 在抵押贷款与主流银行体系中的使用率,但现在 VantageScore 正在侵蚀这一护城河。未来增长更多来自软件(FICO Platform),而不是评分费用。

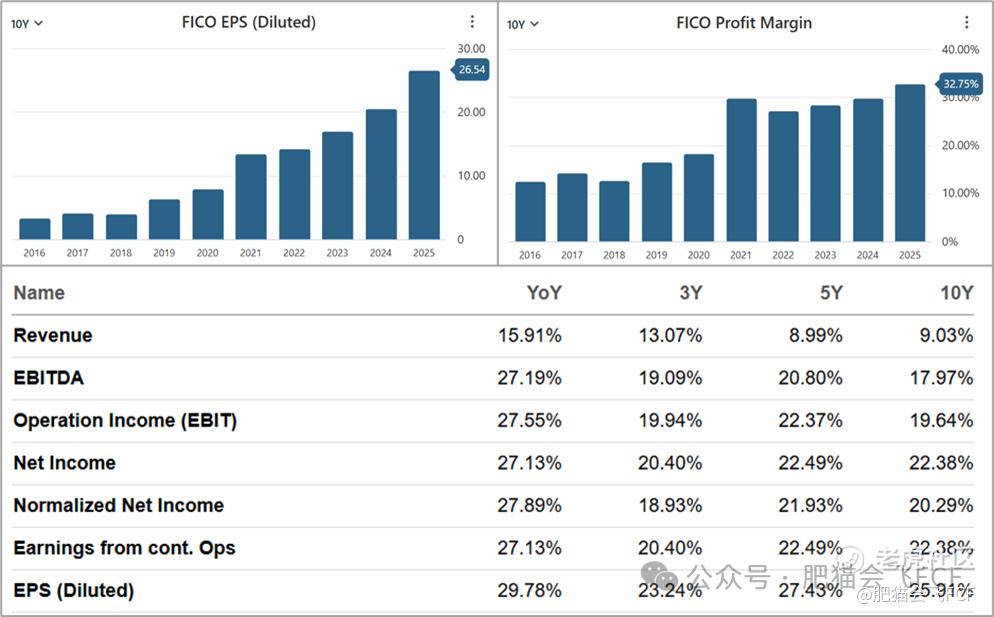

一个公司的故事讲的不错,如果再配上稳定优秀的盈利数据,那它就很可能是一只“下跌过程中值得接飞刀”的股票。回头看 FICO 过去十年的 EPS、净利润率与增长率,它的表现可以说是相当亮眼。

我们再来看看 FICO 与三大信用局的财务对比。FICO 的税前利润率几乎是一骑绝尘。虽然它的 Debt/Equity 为负(即负债大于总资产),但 Debt/FCF 只有 4,暂时无需过度担心。

如果将 FICO(面向消费者的信用评分)与企业信用评级公司比较,比如

-

SPGI:S&P Global Inc.(标普全球)

-

MSCI:MSCI Inc.(摩根士丹利资本国际)

-

MCO:Moody’s Corporation(穆迪)

你会发现——FICO 的税前利润率与这三家不相上下。

所以,FICO 能不能在下跌时接飞刀? 结论其实已经呼之欲出了。

那我们就等 FICO 回调再聊吧!

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一雨成烟·2025-11-18fico的pe不低呀点赞举报

- FredLee·2025-11-18回调就是机会,稳了!点赞举报

- Lydia758·2025-11-18阅点赞举报