NVDA和联储 - 2026年的预期探讨

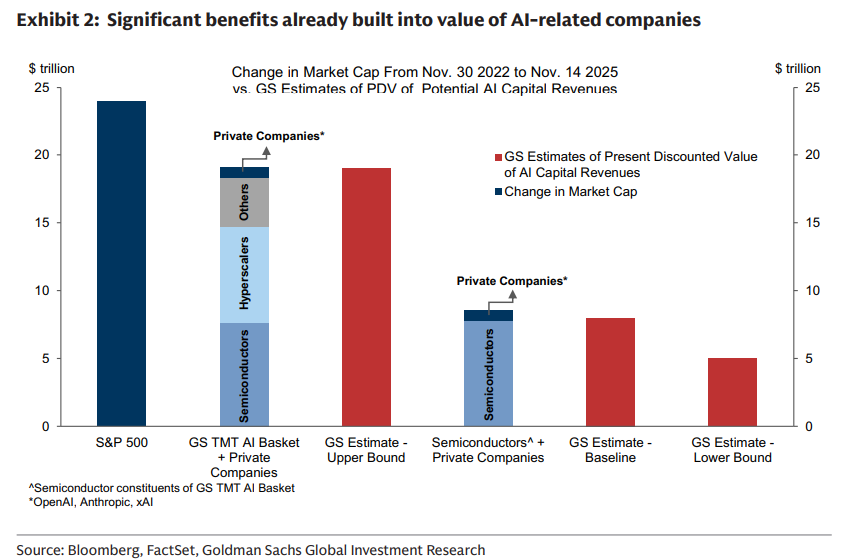

我相信大家这两天应该都有可能看到下面这张图

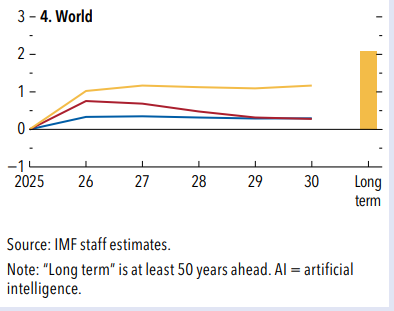

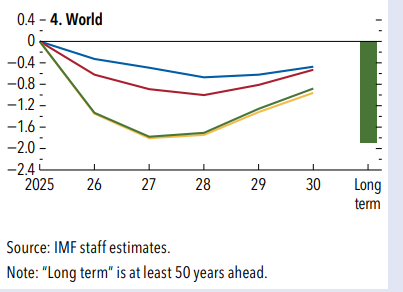

这其实不太确切,因为NVDA的财报是一个非常粗的大腿,有没有AI的Capex,2025年的全球经济是截然不同的,最简单的,用IMF的看法,在有无关税有AI的情景B和有关税无AI情景A中,全球经济增速的看法迥异

当然,也不能说NVDA就是AI盈利的代言词,它也是AI的Capex指标以及指引,在大家希冀未来可以产生利润的时候,这是一个当下的支撑。

所以我们要理解,我们现在活在一个非常割裂的世界里面,如果从美国经济的角度说,AI和非AI的投资,在宏观逻辑上是截然相反的。这点导致了

- 联储看法的分歧

- 商品价格走势的分歧

- 股价不同板块走势的分歧

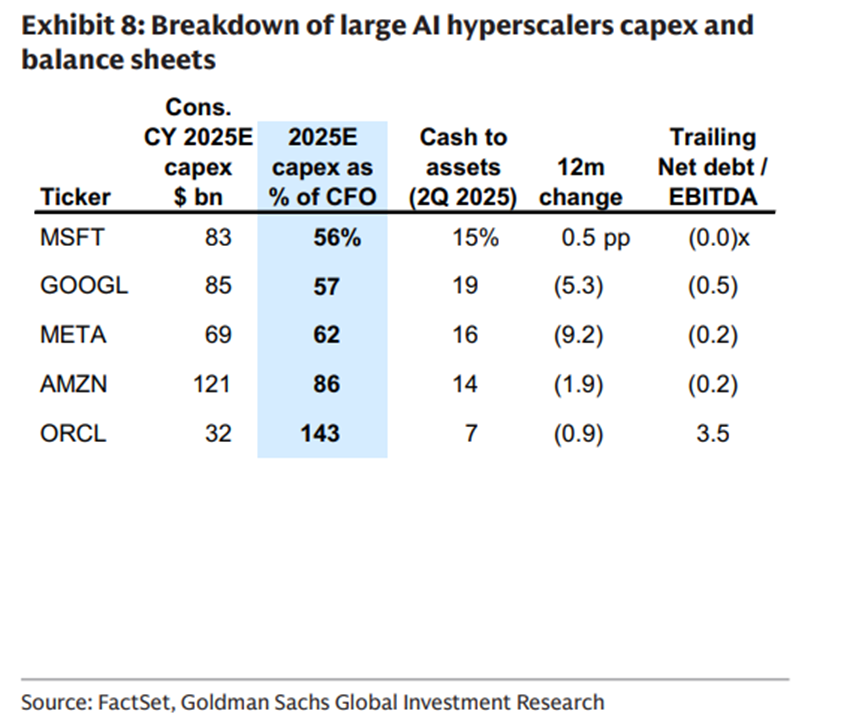

毫不夸张地说,AI今年4000亿美元的Capex,相当于美国GDP的1-1.5%,有这个东西和没有这个东西,美国今年GDP的读数会有巨大的不同。

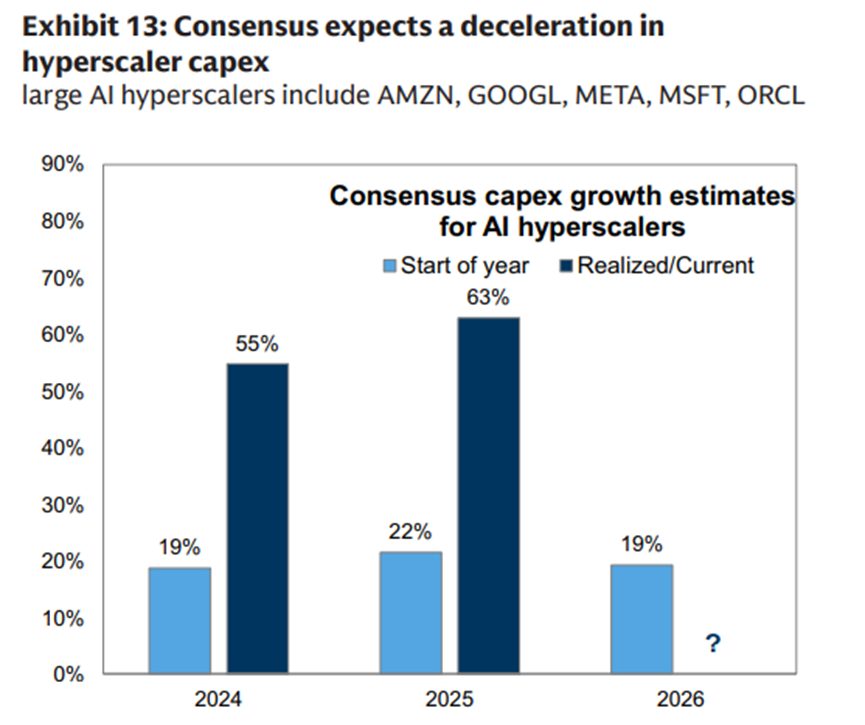

而且我们要知道,这个数字是从去年的2500左右上涨到4000左右,一个60-70%的增加。

而目前市场对于2026年Capex的预期一直在缓慢提高,这个数字已经大到不可能被宏观研究者忽视了,如果真的是2026年5000-6000亿美元的Capex,这相当于将近2%的GDP增加,在这个投资下,即便传统经济低迷,要指望美国经济进入衰退或者萧条都是几无可能。

大公司消耗了将近60%左右的经营性现金流进行Capex投资。非常惊人。

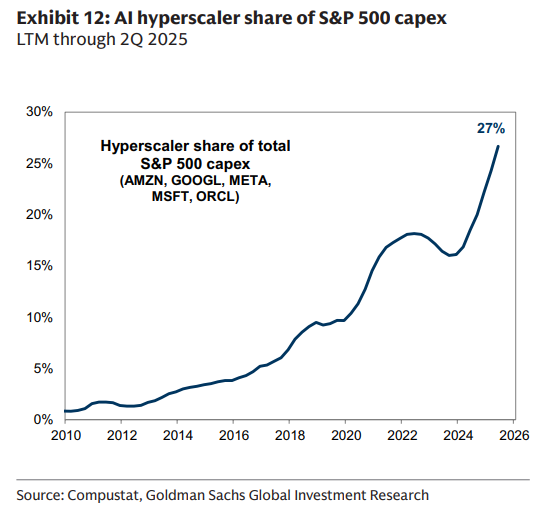

所以这就是我们当下经济的第一面,存在一个非常慷慨的部门,他们消耗了自己每年赚到的60%的钱进行大量的Capex,几家公司的Capex额度接近全市场的30%

这一面是经济的助推面。

而另一面,是经济的下行面,我们可以这么理解,从2022年联储加息开始,全球的周期性行业开始下行,带来了大宗商品价格指数的下行。

在这个下行中,有一个板块异军突起,就是前面说的AI投资,投资额从2023年的占据美国GDP约0.5-1%,到2024年的占据美国GDP的1.0-1.5%。这个东西的存在,部分导致了2022-2024年的美国例外论。因为只有美国有这个东西。(还有一个原因是美国的强财政)

2025年,是美国降息之后,全球更多央行加入降息的环境,让其他国家的经济增速有所恢复。带来了美国例外论的破裂,美元的下行极其剧烈,像是一个冲顶之后的回调。而不是赶底。

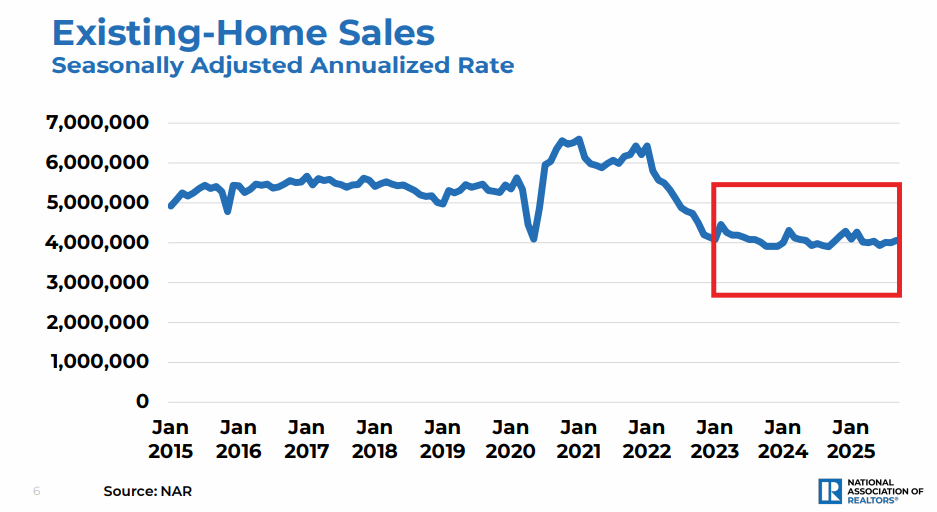

而传统的,被利率影响的行业,例如美国的地产,从2022年之后的下行非常显著

而如果有一些行业,除了被利率影响,还被一些结构性问题影响,股价甚至可以跌到2020年4月的水平。

所以这种冰火两重天,就是美国经济的现状,与AI相关的,和利率无关的,表现好。与AI无关的,和利率有关的,表现差。

联储的矛盾

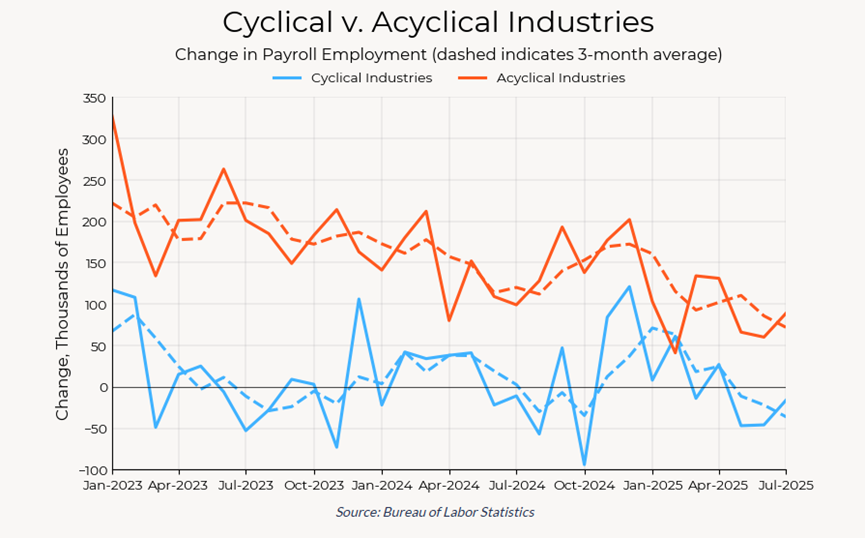

这就带来了联储最大的矛盾,在他们关注的经济里面,有一个很好的部分,一年投资额占据GDP的1%以上,有一个走弱的部门,就业情况在恶化。加总起来是1.5%的GDP增速,但分开看冰火两重天。

所以我们在今天的联储纪要里面,看到的是鸽派和鹰派的观点交织

-“SEVERAL' SAID DECEMBER CUT `COULD WELL BE' APPROPRIATE”

-“MANY' SAW DECEMBER RATE CUT AS LIKELY NOT APPROPRIATE”

这种分歧并不是对于经济读数的分歧,而是参会者更关注哪一部分的风险,如果更关注传统行业,或者更关注失业率,那么就会认为降息是合理的。如果关注新兴行业,服务业,或者更关注通胀,那么就会认为降息是不合理的。

鸽派主张降息的主要逻辑是“ helping forestall the possibility of a major deterioration in labor market conditions.”

鹰派主张不降息的主要逻辑是“further policy rate reductions could add to the risk of higher inflation becoming entrenched or could be misinterpreted as implying a lack of policymaker commitment to the 2 percent inflation objective.”

要理解,联储官员对着的数据是同一份数据,他们只是关注的地方不同而已。

目前来看,在12月联储有两个选择

- 25bp降息,鹰派发言

- 不降息,鸽派发言

只有这样才可以统筹两方的观点,我之前觉得前者的概率更大,是因为我觉得在当下,失业率走高的风险更可怕,因为AI是可以带来结构性失业的,我不理解为什么联储在这个问题上比较迟疑,但任何一个使用了AI的人都会感受到,它即便不能产生马上的利润,但绝对可以在很多领域部分替代初级的脑力劳动者。甚至是中级的脑力劳动者。

在Hiring rate和Layoff Rate都很低的时候,任何失业的上行都需要更久的时间恢复,风险毫无疑问是存在的。

当然,降息的风险是通胀失控。但就像之前说的,一个高债务的国家,当然每个人都希望它通胀和失业率稳定,但更关键的问题是,如果你只能选一个要选谁。我觉得高债务国家失业率上升就意味着更多的债务,风险显著高于通胀上升。

所以12月的这两个的选择,从投票人数上来看,不降息+鸽派发言的概率更大,但这样带来的风险我觉得是大于25bp降息+鹰派发言的。无论如何,这都会是一次艰难的抉择。

目前市场对于12月降息的概率大幅走低,主要除了这些发言和纪要之外,还有一个原因是10月和11月的就业数据要等到12月16号发布,这也带来了另一个说法,叫做12月不会降息,可能要等到1月份看到数据之后再降息。

对于联储,我觉得理解了经济的分化就可以理解联储的选择。传统经济不归AI管,和NVDA无关,只有联储的降息,以及短端利率降低之后长端利率降低才能大范围拯救这些行业。AI相关的预期更多被市场的预期和大公司的Capex决定,甚至我觉得NVDA的业绩,只是说在当下是一个Capex的同步指标或者先行指标,如果明年真的科技公司开始做出来自己的芯片,情况也会有所不同。

带着这个理解,我们再去看有色和能化的分裂就会更清晰

这里当然也可以用原油和黑色。

目前对于2026年AI的Capex预期增速依然是20%左右,这意味着超过5000亿美元的投资,当然我知道会有人期望说明年还能有60%的增速,但我觉得这太难了,一些企业已经消耗了70%的经营性现金流,如果20%-30%的利润增速,Capex增速预期再上升60%。这意味着这些企业要消耗90%的经营性现金流,这肯定意味着更多的其他业务裁员,以及真正意义上的All in AI了。

我觉得比较合理的说法是,明年AI的Capex增速大概率会比今年慢,但在目前这个基数下,只要它的Capex增速是个正数,即便是1%,在4000亿美元+的Capex下,要看空美国经济GDP增速到负数都会非常困难。

之所以讨论这个问题,是之前说过的情景假设

如上所述,我觉得只要AI的Capex不出现下行,经济危机的概率就很低,但同时,从目前联储的态度来说,加上经济的传导,利率敏感型行业要复苏,即便运气很好,最快也要明年H2甚至Q4。

我觉得站在当下,比较合理的,对2026年的经济展望说法,应该是,随着时间推移,AI和非AI,利率敏感和非利率敏感行业的预期转换会慢慢发生。但要指望在当下,或者2026Q1看到这一点是有困难的。

另一个我觉得比较公允的看法是,也是之前说过的,当下美国经济的风险,小于它市场的风险,因为假定说,有一天突然有一个巨大的黑天鹅,美国AI的Capex从4000亿一年变成了0,在这个情况下,我们会看到很多Priced in的预期回流。

但对于大型科技公司来说,这不是一个损失不起的数字,在这个情况下,也许他们有几年的经营性现金流被浪费,但不是无法接受的失败。对于美国经济亦然,这意味着有1%的GDP投资没有了,但其他行业的Capex可能因为减税降息去监管而提高。

但这个情况对市场的影响可能会是巨大的,甚至对一些公司来说无法接受。

我不是说明年AI的投资会变成0,我的确感受到了AI带来的生产力提高。但我觉得这个思维游戏是有帮助的,可以让我们感受到,即便我们看到风险,对于这个游戏的不同参与者,对于市场和对于经济,他的影响是不同的。

而对于我比较了解的大宗商品,明年最坏和最好的叙事分别是

- AI真的带来了生产力的提高,以及利润的积累,不需要太多传统行业的帮助全球经济就可以走出泥潭,那么很多与AI无关的大宗商品将深陷泥潭

- AI没有带来生产力的提高,或者在那之前,经济就已经走弱到联储必须降息,那么传统行业将受益于降息,很多与传统行业相关的大宗商品将走出反转

在这个情况下,有很多种不同的策略思路,选一个自己喜欢的就好,如前所述,我倾向于转换依然会发生。当然每个人看法不一样很正常。下面几个思路都是可行的

1,找一个两个领域都受益的商品

2,分散投资,两个领域都想办法通过基本面做做多空组合

3,人生难得几回搏

这就是对于今天情况的一些快速感想。我希望到了下个月19号的时候,能够有更多的数据和观点,可以给上面这个看法一个更好的结论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。