港股打新——海伟股份,还是一坨史珍香!

量化派和海伟股份是冲突的

港股打新近日又新上了两家,量化派公布中签并解冻申购资金是在11月25日(下周二)下午,而海伟股份申购截止是在11月25日上午9:30,(视不同券商略有出入),所以这两家是冲突的。至于本周五或者下周一,还有没有新上的票,就不得而知了。

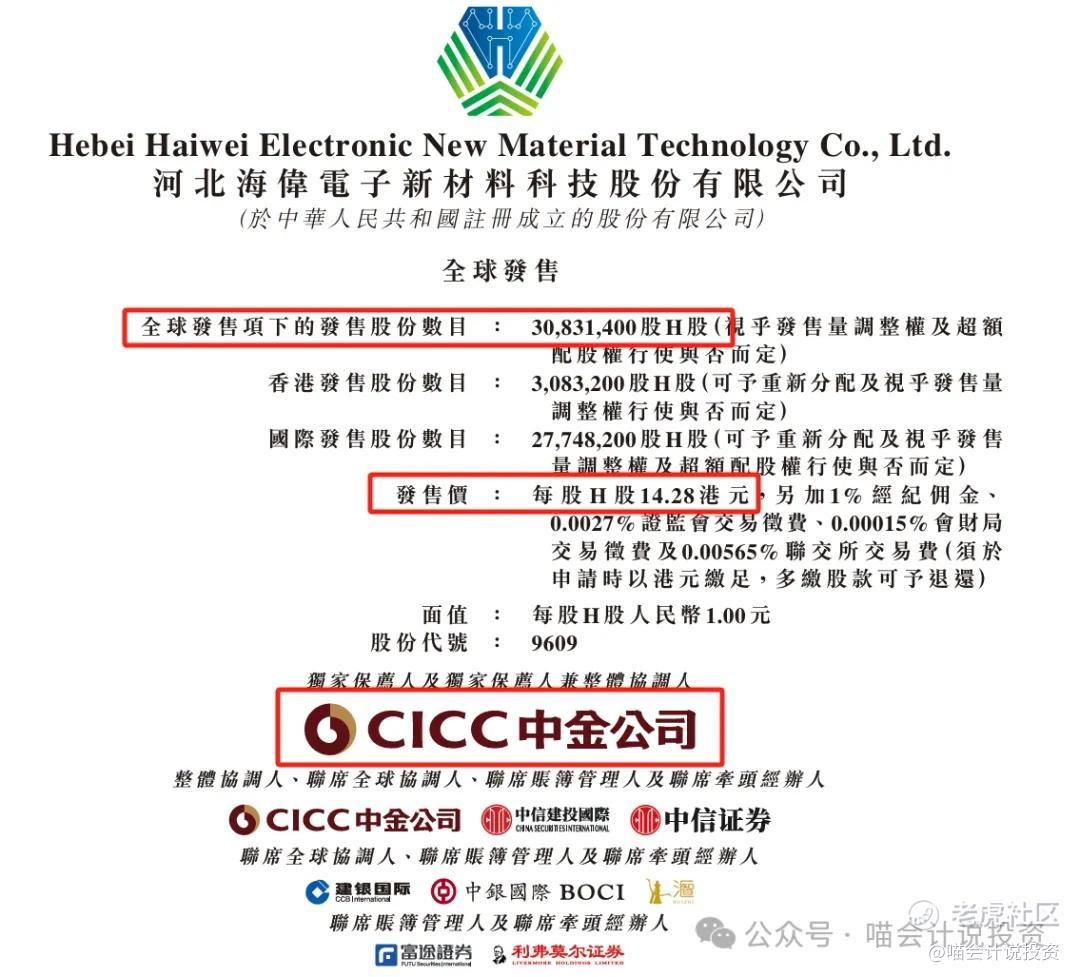

海伟股份香港招股

海伟股份(09609.HK)于2025年11月20日至11月25日在港招股,预计11月28日挂牌上市;发行价固定为14.28港元,全球发售3083.14万股,设15%超额配股权;引入基石投资者汇兴丽海有限公司,拟认购约2.182亿港元对应股份,占发售股份总数约49.1%;中金公司为独家保荐人。

公司简介

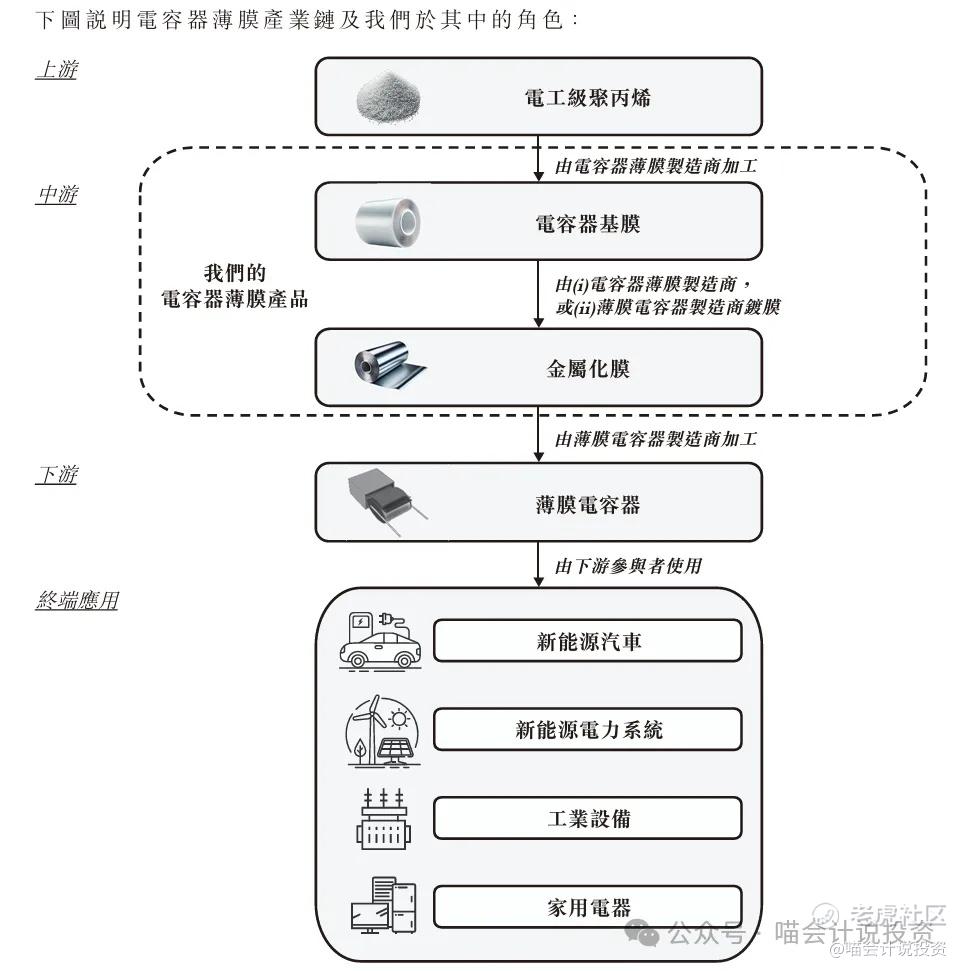

根据灼识咨询的资料,以2024年的电容器基膜销量计,我们是中国第二大的电容器薄膜制造商。我们的电容器薄膜产品主要包括(i)电容器基膜及(ii)金属化膜。该等产品为薄膜电容器的关键组成部分,而薄膜电容器以其出色的耐电压性、高频稳定性及长使用寿命而著称。薄膜电容器的终端应用场景广泛,包括(i)新能源汽车,(ii)新能源电力系统,(iii)工业设备及(iv)家用电器。于2024年,按电容器基膜的收入计,我们于中国的市场份额为10.9%。

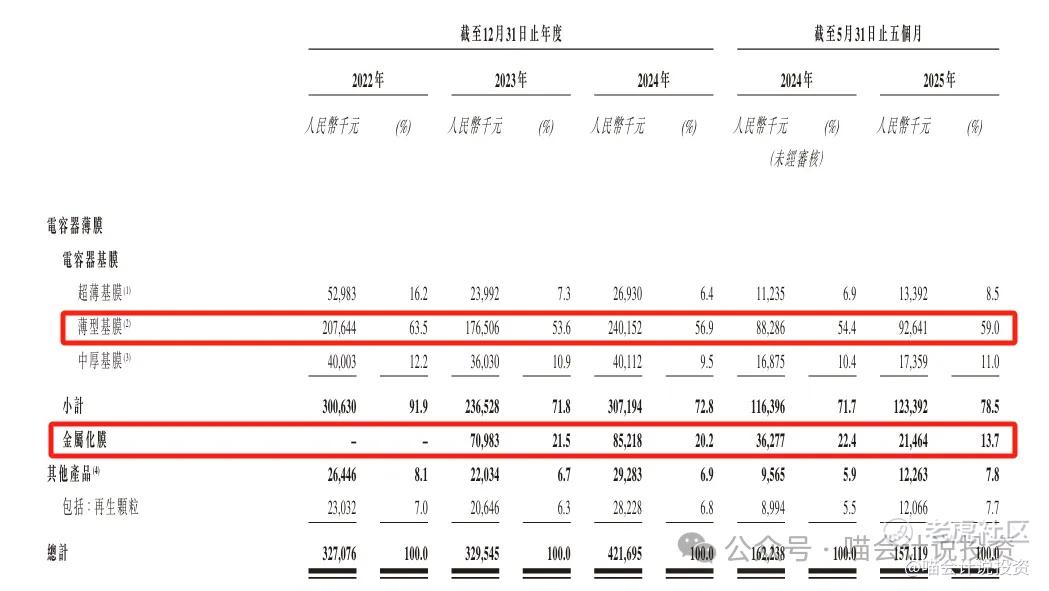

收入的第一大项来自于电容器基膜中的薄型基膜,一直占一半以上;近两年金属化膜的收入占比占到20%,但是这块毛利很低,所以摊低了毛利率。

发行数据

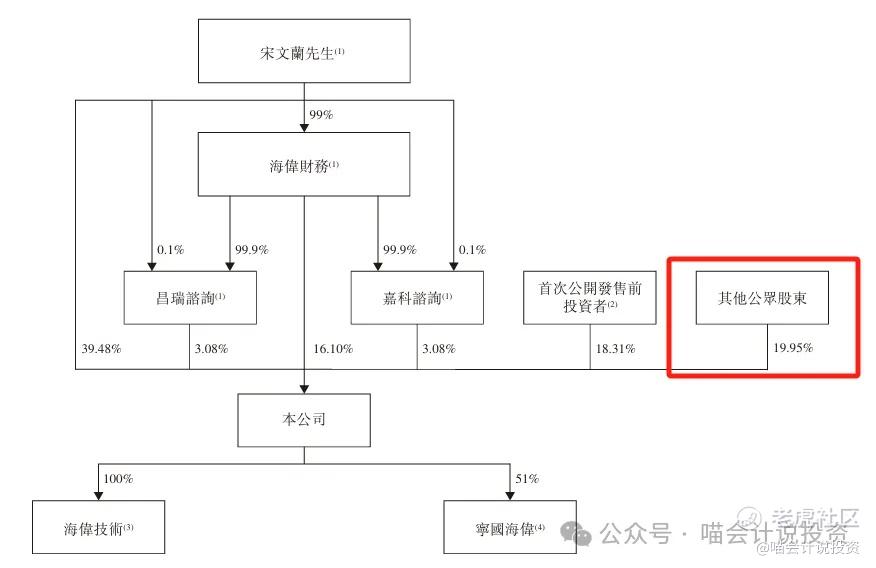

本次发行19.95%,融资4.39亿港币,发行后总市值约22.02亿港元,静态PE倍数约为23倍。

主要财务指标

利润表:

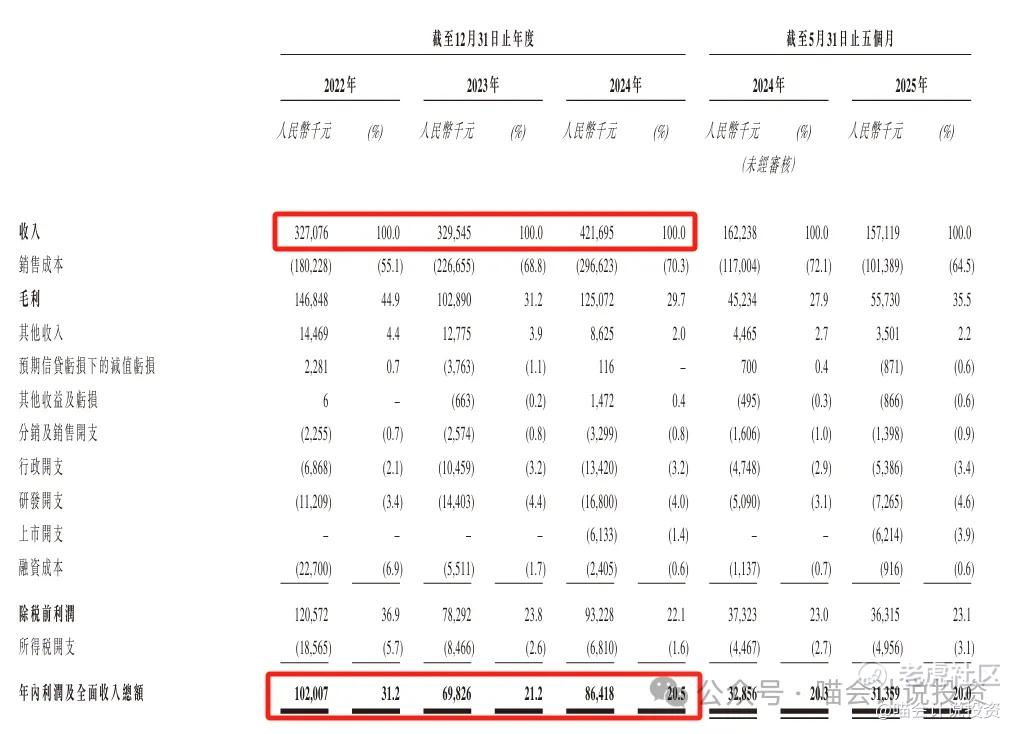

收入CAGR13.9%,净利润负增长,就不算GAGR了。毛利率近三年在显著下降,其他各项费用占比都很低,研发费也仅占收入的4%。净利润率从31.2%降低到了20.5%。

资产负债表:

-

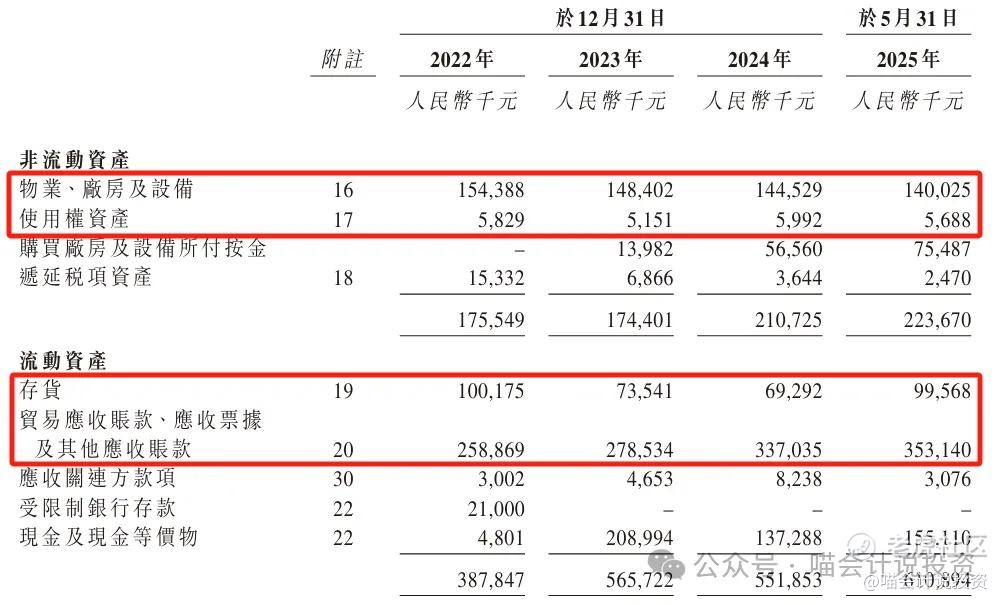

PP&E才1亿多,也没有增加,还随着折旧摊销在减少,好评;

-

存货略有减少,好评;

-

应收账款从2.6亿增加到3.5亿,差评;

-

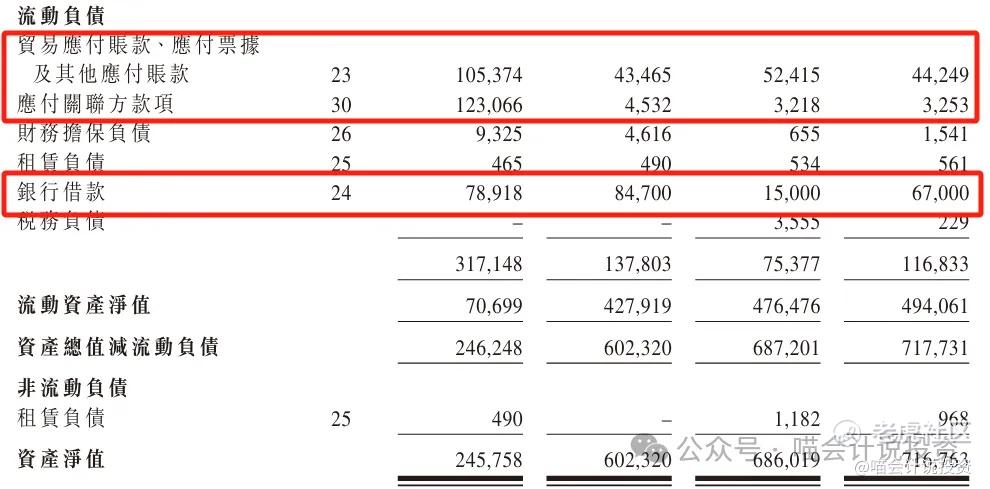

银行存款先增后降,中性评价,够用就行了。

-

欠外人的应付和关联方的应付都在减少,还是给好评吧,这就是天气变冷了需要穿冬衣,还是穿上冬衣,人变暖和的不同叙事;

-

银行借款越来越少了,也给好评,真的是变富裕了。

资产负债表小结:整体在缩表,喵老师喜欢,给好评。

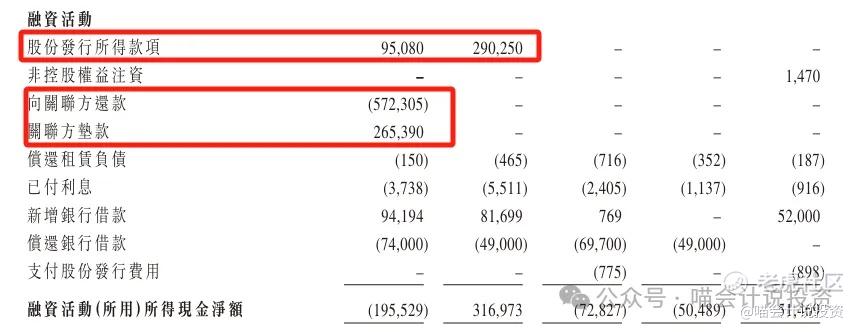

现金流量表:

-

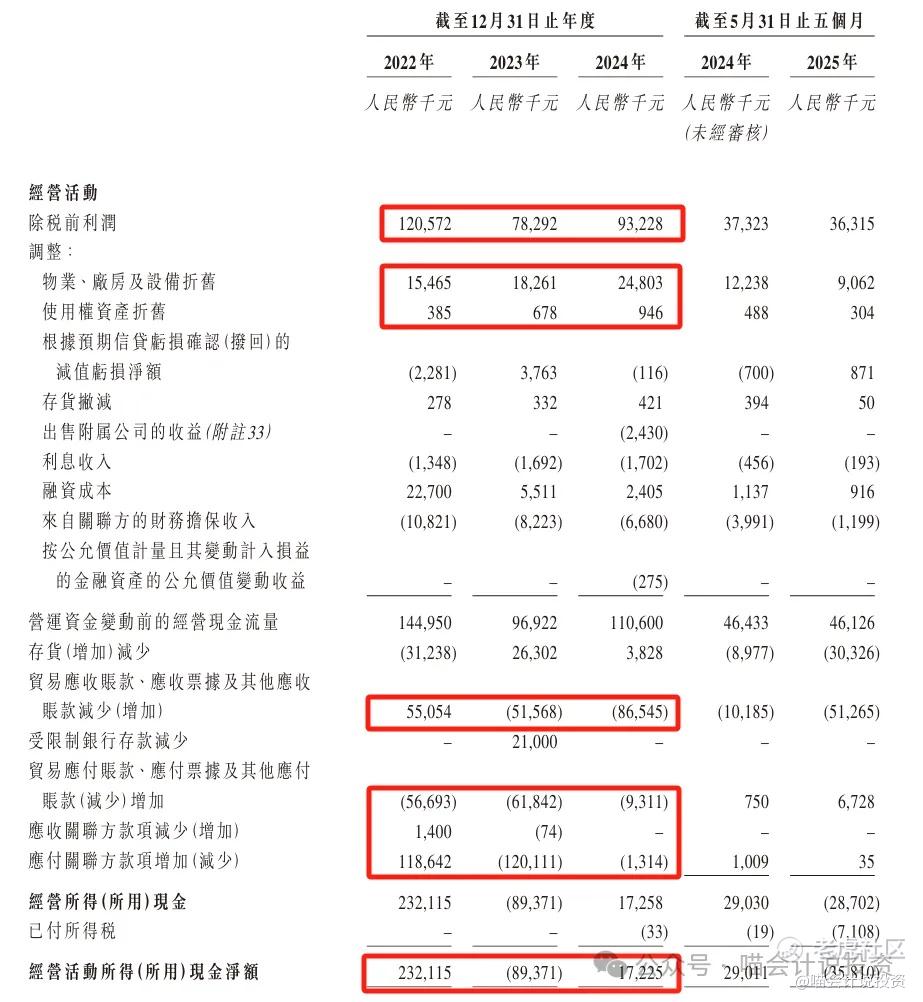

经营活动逼逼叨叨写了一大堆,净现金流2023年还出了负数,2024年远低于净利润,也不用大惊小怪的,主要是多付应付款了,当然应收的增加是减少经营活动现金流的,这个给过差评了。

-

投资活动数字太小,没啥可写的。

-

2022、2023年还圈了4个亿的股权融资款;

-

关联方估计之前垫了不少钱,用融资款还了;

-

银行这边前两年是净借入,2024年多还了6900万。

总结:这家公司估计之前亏了很多钱,这三年每年赚1个亿或者小1个亿,都在还历史欠账。目前看,除了利润在下降,应收在增加之外,其他没啥大毛病。

打分表

-

发行人:没啥要说的(6分)。

-

行业和业务发展:没啥壁垒,纯纯干苦活的,比亚迪的小弟(5分)。

-

货量:1.542万手/4403万的货,金额很迷你,但是拆的比较细,容易中一些(10分)。

-

发行价:23倍PE还行,但是利润在下降,而且摸不到钱(3分)。

-

基石投资者:仅一家基石,隶属湖州市长兴县财政局,比例拉满了,应该是带落地条件的,并非市场化行为(5分)。

-

保荐人:中金中金,菊花一紧(5分)。

-

绿鞋:15%,中金的绿鞋,还不如没有绿鞋(0分)。

-

市场热情:港股打新市场热情冰点,不过他的货量很小,不是问题(5分)。

总结:5分项目,不纠结,史珍香,货量足够小就行了。

甲乙组台阶设置

这次顶头槌只需要222万本金,和量化派加起来一共才288万,直接喊两边都上顶头槌多简单。甲尾43.3万本金(1500手),乙头57.7万本金(2000手),台阶比较缓。

乙头那几档也都是14.4万(500手)一档,到100万股(5000手)开始又陡一点。

超额认购倍数

和前面的量化派一起写,而且市场热情也需要看一下创新实业暗盘表现,到下周二9:30截止呢,莫急莫急。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。